为什么要在港股选呢,因为港股是一个非有效市场,既然是非有效市场,那就一定存在可以套利的机会。

一、为什么港股不是一个有效市场?

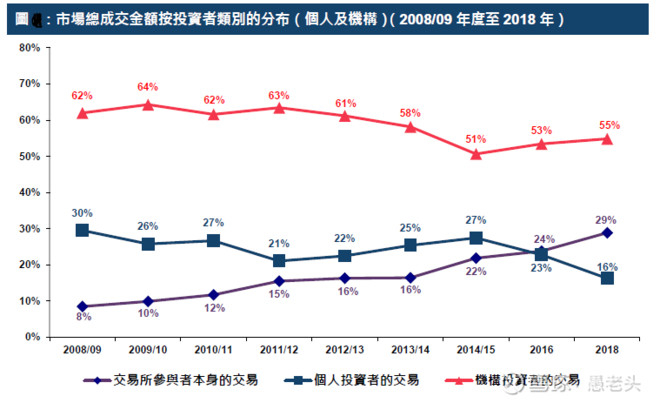

1、港股主导投资者是机构,换手率低,流动性差

根据港交所2019年8月份最新的统计,港股投资者中机构占到所有交易的55%左右,严格意义上的个人投资者只有16%,并且比例还逐年降低。与A股正好相反,港股的机构投资者是绝对的主导。

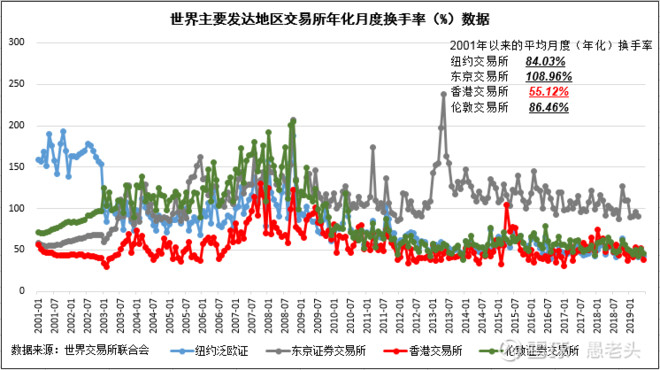

机构投资者的特点就是冷静理性,所以换手率极低,决定买入的时候不在乎价格,卖出的时候也执行的坚决果断。在几个成熟发达地区的交易所中,港交所的换手率排名也是垫底。从2001年以来的平均月度(年化)换手率看,纽交所有84.03%,东京交易所最高,达到108.96%,而港交所只有55.12%。

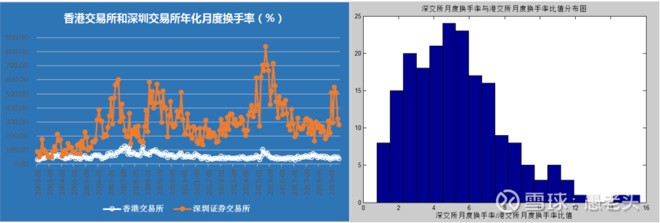

以港股的换手率来比较,A股算得上相当活跃。上面右图是2001年以来总共198个月,深交所换手率与港股换手率比值的分布图,横轴是比值,纵轴是月度数,可以发现大部分时间,深交所的换手率都是港股的2-7倍左右,牛市的时候甚至可以有15倍的差距。

2、监管松散,老千股遍地,泥沙俱下

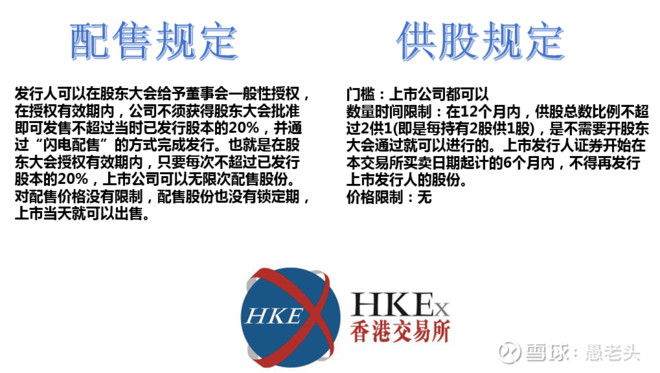

港交所在配售(类似于大陆的定增)和供股(类似大陆的配股)方面的松散规定,是老千股问题的根源。配售方面,在股东大会授权期限内,只要每次发行股本不超过现有总股本的20%,可以无限次发行,价格没有限制,也没有锁定期;供股方面,只要在12个月之内,供股总数不超过2供1,董事会随时都可以决定进行供股。这种种绕开股东大会的制度漏洞,让董事会可以无所顾忌的损害中小股东的利益。

港股目前共约有2400家上市公司,坐实了老千股或者有老千股怀疑的公司大约能占到2/3,这不是一粒老鼠屎坏了一锅汤,而是一锅全是屎。

这两个原因造成了港股的估值整体偏低。而在投资中,低估值是最高的安全边际。在港股,假如你能避开老千股,立足于长期价值投资,低估值带来的安全边际就会比较高,你能获得稳定投资收益的概率就非常大。

二、为什么港股四大行值得投资

1、四大行的投资性价比非常高

第一、从行业比较的角度看,银行业尤其是四大行,整体经营能力表现很出色

巴菲特说过,“我们判断一家企业经营好坏的主要依据,取决于公司的净资产收益率”,从长期看,投资股票的持续收益率,等于资产的净资产收益率。

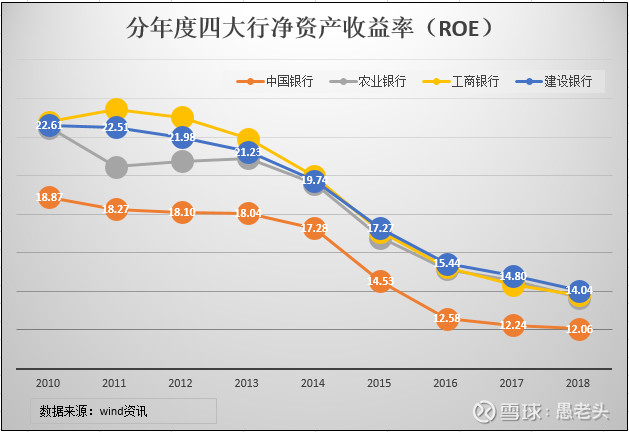

在我们印象里,银行业经营稳健,成长性弱,似乎盈利能力一般,但实际上,中国的银行业整体表现相当惊艳。

这是2010年到2018年总共9年的A股上市公司净资产收益率(ROE)数据,从数据看,长期表现最好的是食品饮料和家用电器,这也和我们2015年以来的大蓝筹消费股行情表现一致。并不是因为市场处于熊市所以大消费表现好,而是因为长期以来大消费的净资产收益率表现优异,通过时间可以消化估值。相对的,TMT行业表现就一般,我们可以看到,电子、计算机和通信这三个行业,长期看净资产收益率并没有特别优异的表现。

银行在所有行业中排名第三,虽然最近几年净资产收益率整体是下降的,但仍然在10%以上,表现还是要好于大多数行业。

相应的,四大行虽然体量非常大,但表现一直不错。综合来看,虽然净资产收益率总体是下降的,但2016-2018年这三年基本稳定,最低的中国银行也在12%以上,最高的建设银行则在14%以上。

第二、四大行在港股的估值非常低

银行是典型的杠杆型企业。银行以资本金为基础,通过吸收远超过自身资本金的存款作为负债,再通过分支渠道将存款贷给企业,中间的利率差值叫做净息差,是银行覆盖成本和产生收益的主要来源。对于银行的估值看的是市净率,而不是市盈率。所有有资本金限制放杠杆的企业,估值看的都是市净率,因为放杠杠的基础是资本金,而资本金对应的是企业的净资产。

四大行本身在A股的估值就不高,市净率都在1倍以下,其中建设银行最高,为0.89,最低的中国银行,只有0.68,但港股的估值更低,基本上相当于A股估值的65%-90%,比如中国银行在港股的市净率只有0.46,相当于A股估值的68%。

第三、从PB—ROE的角度看,港股银行的性价比非常的突出,相当于折价了50%

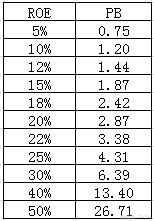

PB和ROE作为两个逻辑上完全自洽的指标,是可以通过简单的计算找出两者的合理关系的。我们从静态的角度给出ROE与PB的参考对照关系:

假如ROE按照现在的水平可以保持10年,给权益8%的折现率,那么ROE对应的合理的PB分别是

我们未来的10年,四大行保持10%的净资产收益率应该问题不大,给8%的折现率,那么现在四大行合理的市净率应该是1.2倍,也就是说现在A股四大行至少是有了30%左右的折价,而港股四大行更相当于给了50%的折价。

或者反过来说,按照这个对照关系,四大行现在的估值,预期就是未来10年,每年5%的净资产收益率,虽然我们也不看好银行长期有什么增长,但以四大行现在最低12%的净资产收益率来看,未来10年怎么着也不太可能降到5%吧。

2、从债券的角度看,四大行相当于一只票息5%-8%的低等级债券,但资质却相当于金融债,评级严重低估

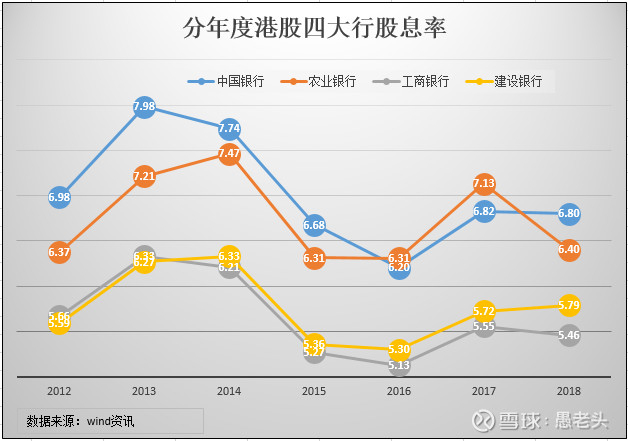

从2012年起,港股四大行的股息率就维持在5%-8%之间,哪怕是在2018年,股息率也没有掉下5%。如果将四大行当成一只纯债,这只债券每年的票息在5%-8%之间,明显是一只低等级AA甚至是A级企业债的水平,而单从资质上来说,四大行的资质基本上类似于国债,至少也是相当于国开债这一类的金融债,评级是存在严重低估的。

3、四大行的安全性毋庸置疑,只是成长性略差,弹性小,但这些可以通过长期投资来弥补

第一、四大行的地位很难被颠覆

银行业务的核心是吸收公众存款,放款给企业,中间赚取息差。银行开展业务的基础是资本金。衣公子的剑在《为什么总盯着阿里巴巴》一文中讲过这么一个故事,“马云很早就想办银行。一次和工商银行董事长姜建清吃饭。马云表示想做银行,拯救中国的小微企业。姜建清问他打算出多少钱。马云说,5亿。姜建清笑了,工行搞的小微企业贷款大概有一万亿元,按10%比率粗略估算,要消耗1000亿元的资本金。”

因为存在着资本金制度,轻资产的互联网企业想要颠覆传统银行的难度不是一星半点,现在的各种互联网小贷公司,本质上不过是打了现有金融制度的擦边球,这种高杠杆要感谢的是“央行对互联网和高科技的尊重(马云语)”。

而且即使互联网企业在居民消费信贷上有突破,在传统的对公企业业务和占居民大头的房屋抵押贷款方面,目前看互联网企业能够取得突破的概率非常小,毕竟这些业务不是依靠大数据凭借概率计算可以搞定的了,需要多年的经验和专业人才的判断,而这些互联网企业都不具备。

第二、四大行通过长期投资可以弥补成长性差和股价弹性小的缺点

四大行最为投资者诟病的问题有两个,一个是成长性差,再一个是弹性小。由于四大行的体量非常大,总体净利润甚至占到全部A股净利润30%左右,在这么大的体量上再继续高速成长的概率非常小,四大行的净利润最近几年来也基本保持稳定,再加上市值超大,炒作起来难度很大,所以在A股这种个人投资者占比非常高的市场,不太受待见。

但股票的长期投资收益率取决于净资产收益率,四大行的长期净资产收益率不低,通过长期投资是可以弥补成长性差和股价弹性小的缺点。

从长期看,以四大行为代表的价值股是要跑赢其他的成长股的,因为,在A股或者其他的股票市场中,出现伪成长的概率太大,极少数的真成长又太贵。

4、看空的原因本质上还是来源于对自身制度的不自信

可能韬光养晦的决策执行久了,也或者是“战略忽悠局”太成功了,中国崩溃的理论这么多年一直深深地印在西方人的脑海里,但这种理论本身也是迎合了西方的需求的。

中国这样一个从文化到社会体制都与现行西方体制不同的国家崛起,引来了众多西方国家的不安,屁股决定脑袋,为了说服自己相信自身现有体制的正确性,西方媒体强制给自己灌输了“中国即将bengkui”的理念,以至于西方自己人都信了。而作为中国国家基础的四大行,自然也一直受到西方投资者的质疑。

上世纪80年代的时候四大行被认为:“不良率超过20%,已经实质破产”,2008年四万亿的时候被诟病政企不分,政府压力下放出了太多的不良贷款,今天又说高股息率只是为了通过分红将当年的资本金还给财政部,这种有色眼镜戴上就摘不下来了,人为造成了现在港股的四大行估值整体偏低。

国内投资者对四大行的基本面并没有什么争议,但有一个阴影一直都在,那就是四大行的坏账率是不是被低估的问题。如果坏账率被低估,那现有的净资产肯定是要被减记的,现在低于1的市净率,就代表市场认为,四大行的坏账率是被低估的,净资产需要在现有的基础上打折。

以工行为例,2018年底净资产为2.3万亿,当年净利润是3000亿左右,贷款余额为15万亿,官方公布不良率为1.52%,不良贷款对净利润的影响是2300(贷款余额乘以不良率)亿左右,假如不良率升到3%,对当年净利润的影响就是4600亿左右,现有的净利润安全垫就会被击穿变成亏损,从而减记净资产。假如不良率一把升至15%,现有的净资产就会被减记为0,也就是工商银行的股票一文不值。

四大行实际的不良率跟官方的不良率相比,到底是不是低估,这个问题是个玄学。大家或多或少都有同学在四大行,得出的推断也多是盲人摸象。能回答这个问题的人,肯定不会是你我,或者说,根本就没有人能回答这个问题。但是我们可以从侧面来做出推断,首先,四大行没有会计造假的动机,嫌疑谁都有,但要看动机。在现在这种严监管的背景下,对于四大行这种各种支出都被严格控制、又经过多轮审计巡视的副部级央企,财务报表至少是可信的。其次,四大行在整体信用体系中仅次于央行和政策行,居于上游,中游是股份行,下游是各种城农商行,然后才是那些非银机构,越往下游,承担的风险越大,当然收益率也越高。居于上游的四大行,肯定是商业银行中不良率最低的。从这两个角度说,对于官方公布的这个不良率,我是相信的;或者说,我相信这个不良率在财务数字上是可持续的,不会在某一天突然来一次大额计提,再搞一次四大不良资产管理公司。

三、我们该期望多高的收益率?

我们投资四大行,能够期望的长期收益率就是净资产收益率,目前四大行的净资产收益率(ROE)应该可以维持在现在这种不低于10%的水平,如果再考虑到港股对四大行将近50%的估值折扣,那么四大行的股价要在现在的基础上翻一番。最低的净资产收益率叠加估值回升,港股四大行的年化收益率可以在15%左右。年化15%这个数字,能够达到的概率还是很大的。

综合起来说就是,在中国核心资产被大家认可、纷纷长期做多的前提下,存在洼地的机会非常少。但因为市场对四大行存在着各种偏见,从估值的角度看,港股四大行至少较合理估值打了五折,这是现在核心资产最后的价值洼地。假如你立足长期投资,对收益率期望不太高,港股四大行一定会给你一个满意的回报。