来源:申万轻工

公司层面:优质产品及强势渠道驱动洁柔高效发展,市占率不断提升。

(1)优质产品力夯实生活用纸行业一流水准,新布局女性用纸板块有望开启亮点。

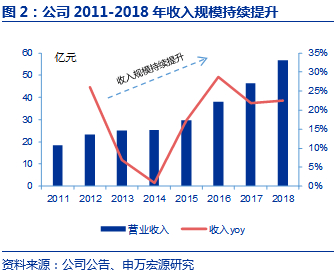

中顺洁柔为国内生活用纸行业第一梯队企业,市占率由2012年4.1%提升至2018年约5.0%,多品类研发满足差异化消费者需求,主打产品系列Face和Lotion顺应消费升级趋势,奠定较高知名度和美誉度。新布局美妆女性用纸板块(如新棉初白等)有望开启业绩增长新爆点。2018年实现收入56.79亿元,同比增长22.4%;实现归母净利润4.07亿元,同比增长16.6%。2012-2018年利润复合增速26.0%,显著高于同行。

(2)渠道下沉战略将洁柔发展触角持续延伸。

卓越销售团队助力线下布局+KA合作持续推进+线上渠道拓展和重点品类占比高达约70%,公司渠道下沉拓展稳步,营销网络覆盖全国绝大部分地/县级城市(超过1200个)。未来在KA及商销端不断开发新客户,预计持续在空白区域进行渠道下沉。

(3)股权激励深度绑定利益,自上而下激发内生动力。

自2015年第一期员工持股计划顺利完成后,2018年12月公司公告复合激励计划,授予规模增大 (首次授予1373万份期权+1968万股限制性股票)、授予人员覆盖面更广、对于中基层激励更到位、公司和个人业绩考核双挂钩,为未来规模扩张夯实动力基础。

(4)浆价走势边际趋稳,洁柔成本端受益,2019年具备盈利弹性。

目前国际浆价平均水平为730美元/吨,较2018年高位已回落18%。2018年底纸浆期货推出,有助于平滑纸浆价格并提升采购商话语权。

行业层面:行业空间大、人均具备提升空间,受益消费升级趋势。

(1)我国人均生活用纸量具备提升空间。

国内人均消费量低于欧美国家,随着产业优化、消费升级,人均消费需求仍有望提升。

(2)受益消费升级及品类扩增趋势。

生活用纸行业尽管传统用纸同质化较强,但是中高端产品具备品牌和产品优势,在消费升级行业趋势中,有望通过功能性细分用纸及高毛利产品形成稳定客群。

(3)市场容量大,行业集中度不断提升。

根据生活用纸行业协会,2017年我国生活用纸行业规模为1106亿元,CR4集中度为35%,未来随着中小产能淘汰退出、以及龙头企业规模提升,行业集中度有望持续升高。

渠道持续扩张,产品结构调整升级,精细化管理挖掘盈利潜能,公司基本面持续改善。

公司高管及员工在充分激励机制下, KA渠道合作拓宽、线上平台获得突破进展,渠道建设多点开花,收入稳健增长。产品结构调整,高毛利率产品占比提升,推进原有产品升级换代,差异化竞争提升客群粘性,精细化管理保证盈利能持续改善。由于我们看好公司2019年新品带来的收入提升、渠道持续下沉和改善、2019年使用较低价浆从而具备盈利弹性,我们估计若购入浆价下降10%+,假设保持销售价及费用不变(实际可能存在由于竞争所导致终端价下跌及费用率提升),毛利率具备2pct~4pct 的提升空间,对应归母净利增速yoy28%-56%。基于公司具备收入规模提升和盈利向上弹性,我们上调公司2019-2021年EPS至0.40元、0.48元、0.57元的盈利预测(原EPS为0.38元、0.46元、0.55元),对应2019-2021年增速28%、19%和19%,4月16日股价(9.87元)对应2019-2021年PE 分别为25倍、21倍和17倍,我们长期看好洁柔在行业中的成长逻辑,同时看好公司品牌价值的树立,我们给予2019年末目标价11.63元/股,具备17.8%上涨空间,对应29.1倍,维持“增持”评级!

风险提示:

中小产能退出较缓慢;纸浆价格上涨风险;行业竞争加剧。

投资案件

投资评级与估值

渠道持续扩张,产品结构调整升级,精细化管理挖掘盈利潜能,公司基本面持续改善。公司高管及员工在充分激励机制下, KA渠道合作拓宽、线上平台获得突破进展,渠道建设多点开花,收入稳健增长。产品结构调整,高毛利率产品占比提升,推进原有产品升级换代,差异化竞争提升客群粘性,精细化管理保证盈利能持续改善。由于我们看好公司2019年新品带来的收入提升、渠道持续下沉和改善、2019年使用较低价浆从而具备盈利弹性,我们估计若购入浆价下降10%+,假设保持销售价及费用不变(实际可能存在由于竞争所导致终端价下跌及费用率提升),毛利率具备2pct~4pct 的提升空间,对应归母净利增速yoy28%-56%。基于公司具备收入规模提升和盈利向上弹性,我们上调公司2019-2021年EPS至0.40元、0.48元、0.57元的盈利预测(原EPS为0.38元、0.46元、0.55元),对应2019-2021年增速28%、19%和19%,4月16日股价(9.87元)对应2019-2021年PE 分别为25倍、21倍和17倍,我们长期看好洁柔在行业中的成长逻辑,同时看好公司品牌价值的树立,我们给予2019年末目标价11.63元/股,具备17.8%上涨空间,对应29.1倍,维持“增持”评级!

关键假设点

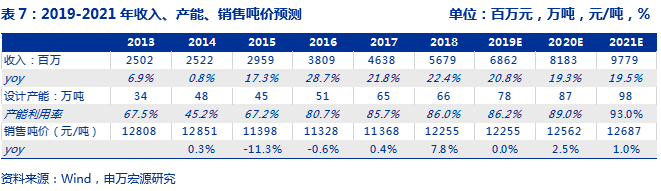

收入层面,预计公司生活用纸板块业务增长稳健,我们假设产能层面,2019-2021年新增产能分别为:12万吨、9万吨、10.5万吨,总产能分别为78万吨、87万吨、98万吨 ,销售吨价分别变化0%、2.5%、1.0%。公司2019-2021年整体实现收入68.62亿元、81.83亿元、97.79亿元,收入增速为20.8%、19.3%、19.5%。

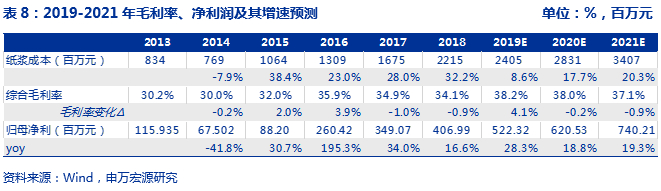

盈利层面,公司由于产品结构优化、经营效率提升以及成本端费控及盈利弹性,公司利润规模持续提升。我们测算出公司2019-2021年毛利率预计为38.2%、38.0%、37.1%;2019-2021年归母净利润为5.22亿元、6.21元、7.40亿元,增速为28.3%、18.8%、19.3%,三年复合增速CAGR为22.1%。

有别于大众的认识

1)大众认为生活用纸行业竞争激烈,中顺洁柔排名第四,从而在竞争实力方面略逊于龙头。我们认为中顺洁柔产品力领先,在公司激励到位并持续释放管理红利的情况下,持续进行渠道下沉、逐步实现市占率提升,有望实现弯道超车。

2)大众认为生活用纸行业进入门槛较低,产品附加值不高,较难实现高附加值溢价。我们认为:a.优劣质生活用纸的生产工艺差异悬殊,洁柔具备成熟的浆纸配比及工艺流程,产品力始终处于行业前列;b.洁柔不断进行研发创新高毛利产品,如黄色纸和母婴用纸,持续对她经济板块进行开拓,如美妆、女性用纸板块。c.洁柔在渠道下沉广度和品牌宣传力度持续加强,对生活用纸的品牌溢价及消费者认知度提升带来积极影响。

股价表现的催化剂

布局新品类并快速拓展;电商板块加速发力;原材料纸浆价格下跌带来盈利弹性。

核心假设风险

中小产能退出较缓慢;纸浆价格上涨风险;行业竞争加剧。

目录 |

1. 生活用纸第一梯队,管理精进彰显价值

1.1 产品、渠道、品牌、产能齐发展,收入规模持续提升

1.2 再次实施股权激励,管理团队全面提升

2. 产品、渠道、品牌三力齐发,构建强力护城河

2.1 产品:基础产品品质过硬,差异化产品提升客群覆盖

2.2 渠道:GT/KA/AFH/EC四大渠道齐扩张,渠道优势持续树立

2.3 品牌:持续进行产品营销和人员培养,品牌知名度不断提升

2.4 产能:产能扩张夯实规模增长,全国布局实现更广泛覆盖

3. 生活用纸行业前景广阔,洁柔市占较快提升

3.1 生活用纸行业稳健增长,市场规模逐渐扩大

3.2 生活用纸CR4集中度不断提升,洁柔增速位列梯队第一

4. 纸浆价格趋稳利好盈利端,洁柔具备盈利弹性

4.1国内原材料进口依存度高,纸浆以巴西北美为主要产地

4.2 浆价走势趋于平稳,盈利情况有望改善

5. 盈利预测及投资评级

6. 附表

1、生活用纸第一梯队,管理精进彰显价值

1.1 产品、渠道、品牌、产能齐发展,收入规模持续提升

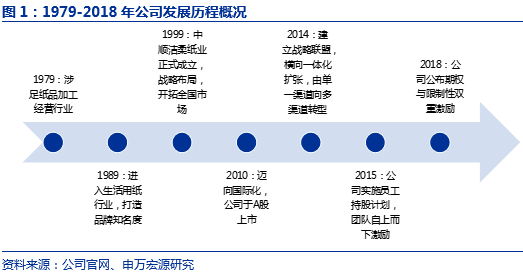

国内生活用纸四大天王之一,营销管理重新布局扬帆起航。中顺洁柔是国内生活用纸的龙头企业之一,位列行业第一梯队,是目前国内首家及唯一生活用纸A股上市公司。公司最早于1979年涉足生活用纸行业,于1999年正式成立中顺洁柔公司,2010年A股上市。洁柔渠道广泛、产品销售于国内2000余个城市,具备7大生产基地,主打Face和Lotion两大系列,同时具备多品类差异化产品。2015年以来公司重新梳理营销团队及两次实施激励,激发企业活力、彰显长期价值。根据业绩快报,2018年实现收入56.79亿元,同比增长22.4%;实现归母净利润4.07亿元,同比增长16.6%,2012-2018年利润复合增速26.0%。

产品不断升级、渠道下沉完善、品牌声望提升,产能全国布局,保障公司规模稳步提升。

1)产品端:洁柔产品包含卷纸、无芯卷纸、软抽、纸手帕、湿巾、棉花柔巾六大类,聚焦高毛利产品开发,2016年公司升级洁柔品牌大部分产品,更新产品包装,2018年新棉初白新品问世,通过不断产品升级打造品牌知名度。2019年有望通过推出女性用纸品类继续抢占市场份额。

2)渠道端:公司在国内拥有完善的GT/KA/AFH/EC四大渠道布局,并且通过制定出各大渠道的分销和考核标准,加强管理和营销不断提升渠道实力。强化经销商培养,拥有超过2700多个经销商,较严格执行优胜劣汰制度,提升经销商竞争力。

3)品牌端:公司积极打造“洁柔”品牌,提升消费者认知度。Face和Lotion品牌在消费者中具备一定口碑,打破传统生活用纸行业仅依赖渠道进行拓展的瓶颈,使品牌本身就能够形成一定程度的消费者粘性。

4)产能端:公司拥有超过5000名员工,2018年末生产能力达66万吨,保障全国销售扩张。截止2018年末,湖北、唐山分部项目持续扩建、云浮二期项目已建设完成,产能实现进一步提升。

1.2 再次实施股权激励,管理团队全面提升

公司管理层深耕行业40年,团队治理优异、凝聚力较强。公司实际控制人为邓氏家族(包括邓颖忠、邓冠彪和邓冠杰),分别通过中顺集团和香港中顺间接持有洁柔29.2%和20.7%股份。公司创始人邓颖忠从1979年开始从事纸行业,深耕行业超40年,经验丰富。长子邓冠彪于2005年起任职于公司,2011年担任副董事长,2015年担任公司总经理,中顺洁柔二代管理层逐渐成熟,在新老团队的丰富经验和创新能力的优秀结合下,不断实现团队有条不紊发展。

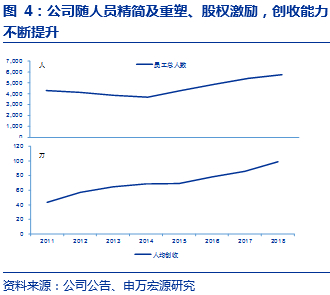

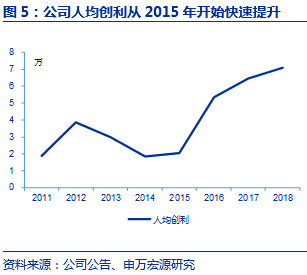

内部团队梳理并优化,引进专业团队提升软实力。公司2015年以来持续从市场引进销售、生产等专业人才,营销组织框架更加细化,经销商管理更加精准。并于2015年推出限制性激励和员工持股计划,全面激励公司管理和经营团队。随着新营销团队的逐渐发力,积极针对市场变化制定对策,公司治理及经营取得较好进展。年人均创收达98.81万元(vs 2014年68.38万元),人均创利7.08万元(vs 2014年 1.83万元),经营效率大幅提升。2017/2018年销售收入分别增长21.8%/22.4%,增速高于恒安及维达生活用纸业务增速(恒安2017/2018 yoy3.6%/14.3%;维达yoy 1.7%/16.4%)。

2018年末推出复合激励计划,促使公司自下而上有效发展。2018年底公司推出复合激励(股票期权+限制性激励),总计的激励授予为3941万份,其中2019年3月已完成首次授予1373万份期权及1968万股限制性股票;预留600万份(其中股票期权250万份+限制性激励350万份),占比15.2%。其中期权行权价格为每份8.67元/份,限制性激励价格为4.33元/股。

公司业绩和个人业绩双向考核,考核方案细致,激励范围广泛。公司的考核方案为:以2017年收入46.38亿元为基准,2019-2021年收入增长分别不低于41.6%/67.1%/94.0%,65.67亿元/77.50亿元/89.99亿元,对应2019-2021年当年收入要求分别为16%/18%/16%。由此推算公司2015-2021年7年复合增速最低为19.9%。个人激励考核要求为年度考核为A评级(80分以上)给予解锁,B评级则激励注销,考核方案更为细致。在第一次激励方案取得理想效果后,公司通过新的激励措施,持续增强高管及员工动力,且方案比上一次规模和人数均翻倍,充分表明公司自上而下信心,为未来规模扩张夯实动力基础。

2、产品、渠道、品牌三力齐发,构建强力护城河

2.1 产品:基础产品品质过硬,差异化产品提升客群覆盖

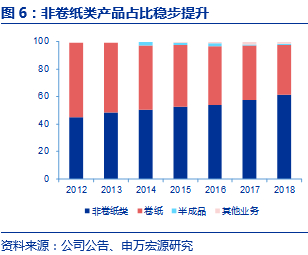

基础款产品稳健发展,同时不断研发差异化产品。公司产品在卷纸等基础品类上稳健发展,手帕纸、软抽等中高端品类不断加强品牌建设,及时满足消费升级趋势,主打品牌Face和Lotion在市场上的知名度不断提升。2018年公司非卷纸类收入规模为34.73亿元(占比61.2%),卷纸类实现收入规模20.72亿元(占比36.5%)。此外,公司将产品定位进一步细分,涉及环保纸种、酒店专供纸种、厨房用纸等,同时整合产品形象,升级产品包装,使终端陈列更时尚抢眼。

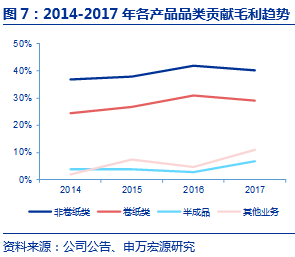

公司凭借品牌优势及有效营销策略,积极调整产品结构。产品结构方面:1)公司积极加大高毛利产品的销售占比(如Face和Lotion系列),非卷纸品类占比由2011年41.9%提升至2018年61.2%,逐渐淘汰低毛利产品(如太阳);2)布局非传统生活用纸板块如美妆、个护等,盈利水平持续上升。非卷纸、卷纸、半成品、其他业务的毛利率分别为由2014年36.8%、24.4%、3.8%、1.9%提升至2017年40.2%、29.1%、6.8%、11.0%。由于公司产品柔韧性佳、功能性强,产品力领先;在中高端客群中,拥有较强的品牌粘性。

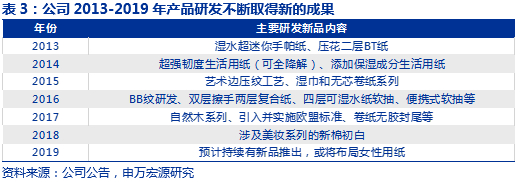

原材料及生产工艺在行业中领先,研发实力较强,差异化竞争,具备部分定价权。公司纸浆采用国外进口的优质原生木浆,在工艺方面,公司拥有一流专业的技术团队队伍,保证国际水准的产品质量。公司研发能力在行业居于领先地位,研发创新产品获得多项国家专利,分别于2013年研发出超迷你手帕纸、2014年研发出添加保湿成分生活用纸、以及2017和2018年热销的自然木系列、新棉初白新品。例如,自然木系列:1)消费者对于环保类生活用纸的青睐有利于提升产品客群粘性;2)该类纸产品附加值更高,我们预计毛利率超过45%,有效提升综合盈利能力。

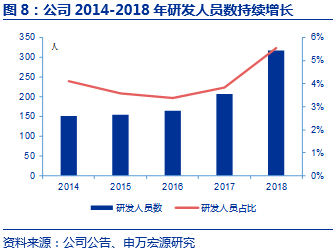

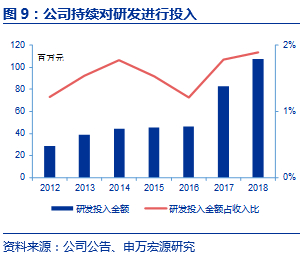

公司研发人员和研发投入均不断提升,增强整体研发实力。公司在新品研发方面不断加强,并且较为注重研发团队的建设和费用投入。公司研发人员数量从2014年152人提升至2018年318人,研发费用从2014年4451万元提升至2018年的1.08亿元。2017年研发人员和研发费用增多,主要系公司对于新品的研发力度加大,如2017年推出“自然木”系列,及为2018年“新棉初白”研发做准备。由于公司2019年预计布局新的产品领域,因此我们预计研发费用投入仍将保持2%左右的水平。

2.2 渠道:GT/KA/AFH/EC四大渠道齐扩张,渠道优势持续树立

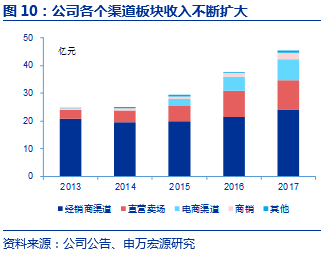

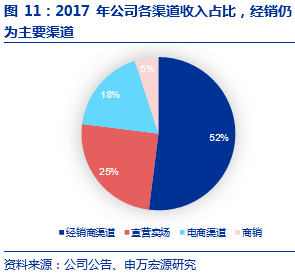

不断建立与完善渠道建设,从单一经销渠道拓展至四大渠道。洁柔在2015年以前以GT(经销商)为主要渠道,收入占比高达68%,随后公司逐渐对KA(商超/直营)、AFH(商销)、EC(电商)进行建设,到目前已经形成了GT/KA/AFH/EC四大渠道齐头并进的发展模式。2017年GT、KA、AFH、EC渠道收入占比分别为52%、25%、5%、18%。完善的销售网络保障市场不断扩大,精准的营销服务提升消费者购物体验,树立洁柔优秀口碑,从而夯实公司内生稳健增长。

四大渠道的经营模式如下:

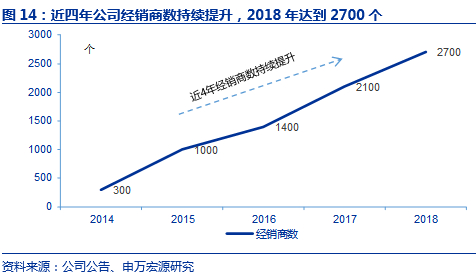

GT:营销网络广泛,经销商规模持续提升。公司搭建的经销商营销网络覆盖全国2000多个城市,未来仍有1000多个空白县级城市有待拓展,采取直销到县、分销到镇的渠道下沉策略,不断细分与扁平化市场经营、扩大经销商的网络布局;洁柔经销商数不断提升,从2014年300个提升至2018年2700个,而GT渠道中约有一半的经销商有待提升规模,未来公司将深挖GT经销商的潜力。例如,当前公司在每年重要的档期进行提前备货(例如开学季、春节压舱),从而保障GT渠道在公司整体运营中保持稳健趋势。

KA:与国内大型商业连锁卖场合作,通过营销策略提升自身优势。商超渠道主要为洁柔与沃尔玛、华润万家、大润发、家乐福、步步高和永辉等大型连锁卖场建立合作关系,并逐步将一些重点的卖场转为公司直营。2018年公司销售网点持续扩展下沉,通过车铺车销、一日一店一改善,门店陈列与库存进行抢、占、挤、压等具体动作执行,为公司业绩增长提供持续的驱动力。公司相比于其他同业公司,通过价值营销而非价格营销缓解了利润端的压力,不断进行消费者互动,增强品牌认知和粘性。

AFH:新团队搭建完成,大型客户陆续拓展。商销主要为给酒店、餐饮及联合促销进行供货,部分产品为商销渠道定制(如酒店特供洁柔纸巾)。2017年商销渠道业务收入占比约为5%,未来仍有提升空间。目前AFH渠道通过3年时间已搭建完成团队体系,匹配不断成长的商用市场需求,新拓的全国客户如中石油、中国邮政、东方航空。

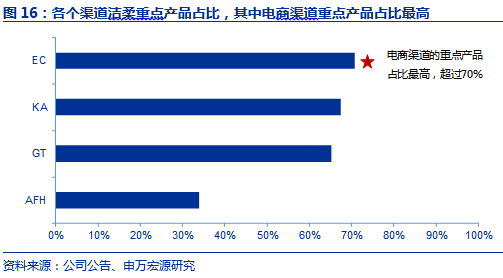

EC:电商平台建设不断完善,专业团队帮助渠道快速成长。公司加大在天猫、淘宝、京东、唯品会、苏宁、拼多多等电商平台的投入,并强化与搭建配置相应的供应链系统,同时加强日常的运营管理,组建和培养专业的电商运营团队;目前电商中公司重点品类(如Face和Lotion)销售占比已高达70%,并且均保持较好的销售情况及持续盈利的水平,在同行业中属于电商发展较为顺利的公司。

2.3 品牌:持续进行产品营销和人员培养,品牌知名度不断提升

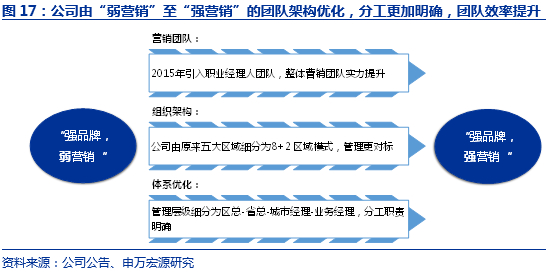

公司整体营销水平的改善源于进取的营销团队和完善的组织结构。2015年之前,公司的发展特点为“强产品,弱营销”,2015年公司全面引进新营销团队,明确了以渠道建设为中心的发展战略,建立了经销商、直营卖场、商销、电商四大销售渠道,为公司日后渠道开拓奠定良好基因。同时,公司对营销组织架构和体系进行完善,由原来五大区域细分为8+2区域(其中八大区域分别为:华南、西南、云贵广、华中、华东、华北、西北、东北, 单独成立EC及港澳区),管理层级细分为区总-省总-城市经理-业务经理,自上而下进行KPI考核,从而提升整体营销和运营效率。

合理进行营销费用投入,注重营销质量把控,树立良好品牌形象。洁柔在产品和渠道都不断精进的情况下,营销活动方案不断加强和创新,线下渠道通过明星代言、促销活动等,线上通过微信公众号、微博宣传等方式进行营销。例如,通过IP化的营销手段,打破固有的传统品牌宣传,强化消费者体验,让品牌与消费者之间的重新树立连接,使公司品牌定位更清晰鲜明。

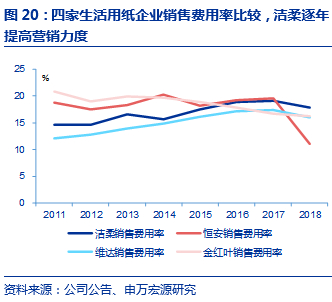

营销费用投入在同行中较高,同时注重营销团队的培养。洁柔2018年销售费用为10.13亿元,销售费用率为17.8%,在四大生活用纸公司中排第一,比恒安、维达和金红叶的销售费用率均要高,侧面印证了公司对于营销方面的投入较大。同时,公司对于销售人员的配比也在不断提升,销售人员数量从2011年742人提升至2018年2346人,人员数增长216%,销售人员占比也在不断提升,由2011年17%提升至2018年41%,主要系营销需求加大以及直营业务占比提升所致,从而体现出渠道的变革和完善。公司营销费用和销售人员配置比例的提升,使公司产品更好地推向市场,更快提升市场份额。

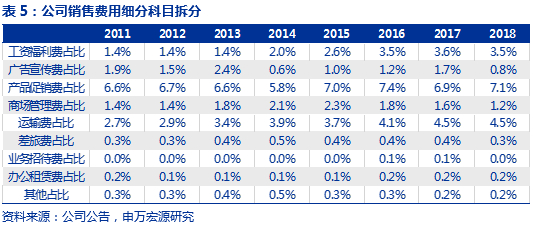

加大人员绩效奖励,及产品促销投入,带动公司规模提升。从销售费用细项科目中可观测到,2015年之后,公司在销售工资福利费、广告宣传费均有不同程度的占比提升趋势;从销售工资费来看,2015-2016年销售工资福利费占比持续提升,由2.6%提升至3.5%;2015-2016年产品促销费的逐渐增加,由于生活用纸消费者对价格有一定敏感度,进行价格促销对销售增加有一定效果。

2.4 产能:产能扩张夯实规模增长,全国布局实现更广泛覆盖

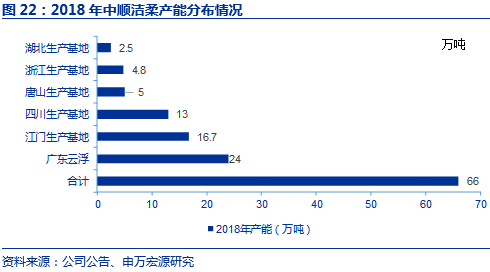

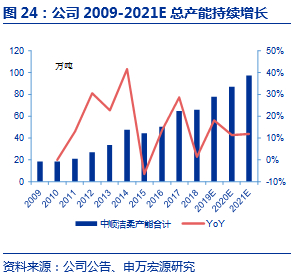

公司产能全国布局,为规模扩张打下基础。公司分别于华东、华南、华中、华北、西南区域设有生产基地,其中产能分别为浙江4.8万吨、云浮24万吨、江门16.7万吨、孝感2.5万吨、唐山5万吨、四川13万吨,2018合计产能为约66万吨。目前在建产能为湖北30万吨产能以及唐山产能,公司通过每年新增产能计划,从而实现资本的良好运用,同时产能持续扩张为规模提升夯实基础。

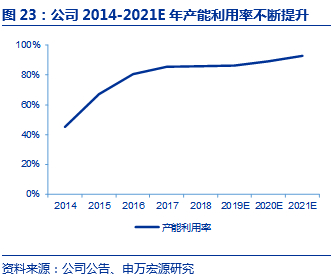

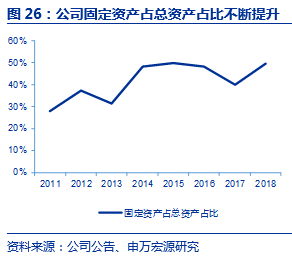

公司固定资产投资不断扩张,购入更加高效、环保的生产设备。公司固定资产绝对值不断提升,从2011年7.87亿元提升至2018年末的25.56亿元,随着业务扩张,公司不断于全国进行产能布局,购入更先进的设备资产,产能利用率由2014年45%左右提升至2018年80%以上。

3、生活用纸行业前景广阔,洁柔市占较快提升

3.1 生活用纸行业稳健增长,市场规模逐渐扩大

2011-2017年,全球生活用纸消费量的每年增长率均低于4%,中国生活用纸消费量的每年增长率均超过6.6%,中国仍是全球各主要区域中生活用纸增长率最高的市场。国内生活用纸市场整体来看:具有行业空间大、人均用量低、受益于消费升级趋势,因此从中长期看来,处于较好的行业发展赛道。

国内生活用纸行业规模大、集中度不断提升。2017年我国生活用纸市场容量达到1106亿元,2013-2017年收入复合增速约为9.9%,行业市场规模空间大。2017年我国生活用纸行业CR4集中度为35%,海外如北美地区为70%以上,因此国内生活用纸行业集中度仍有较大增长空间。2017年生活用纸产量和消费量分别为923万吨和851万吨,同比增长8.0%和8.1%。

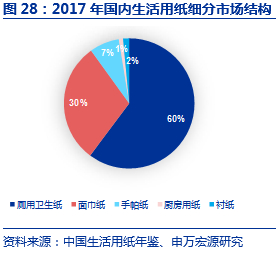

生活用纸产品结构升级,人均用纸具备提升空间。国内经济增长带动生活用纸需求结构变化,尽管厕纸占比仍为最高,但面巾纸与厨房用纸等产品占比随着消费升级而不断提升。人均用纸方面,我国人均生活用纸消费量由2007年2.7千克提升至2017年6.1千克。但是目前的人均水平和发达国家仍有差距,北美和欧洲地区的人均消费量达到24千克和15.5千克,因此随着我国人均生活水平的提升,将持续给生活用纸企业带来内生成长动力。

3.2 生活用纸CR4集中度不断提升,洁柔增速位列梯队第一

(一)国内生活用纸竞争格局

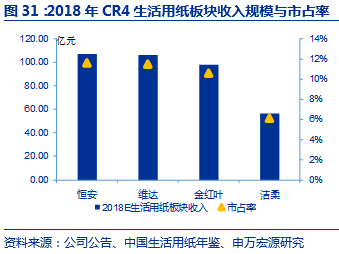

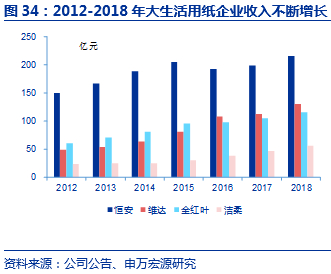

龙头市占率水平持续提升,第一梯队占比超三分之一。上文中已提到,我国生活用纸行业市场规模大,并且每年保持较为稳健的增速成长,因此第一梯队企业也在不断受益于行业自身的成长。目前从规模、盈利、综合实力来看,四大生活用纸企业的排序分别为恒安、维达、金红叶和洁柔,且龙头市占率不断提升,四大企业仅生活用纸板块的市占率分别由2012年10.8%/7.0%/7.9%/3.4%提升至2018年 11.6%/11.5%/10.6%/6.1%。

随着洁柔在美妆和个护用纸板块不断布局和创新,盈利能力提升空间较大。四大企业中恒安规模最大,2018年为205亿收入规模;剔除个护板块,恒安和维达生活用纸规模相近,2018年均超过100亿元。盈利能力方面,由于恒安高毛利的个护板块占比为32%,因此综合盈利水平处于第一。目前,个护板块如卫生巾子行业,因品牌粘性高、差异化定价,因此新品牌进入门槛高;但一旦形成较好的品牌口碑及稳定客群,就能建立较深的护城河,取得长期可持续的盈利增长,是未来洁柔有待发力的板块。

恒安国际:恒安成立于1985年,港股上市,公司是生活用纸行业龙头,2018年总营业收入为205.14亿元,同比增长3.5%,其中生活用纸收入为107.32亿元,同比增长14.3%。公司“心相印”生活用纸系列产品被国家质监总局授予“中国名牌”。在全国设立35家生产公司和200多个销售分支机构。恒安在闽粤、华东、华中地区收入占比较高,2017年分别为28.2%、15.0%、10.9%。目前公司实行小团队经营的阿米巴策略,同时以区域运营中心对小团队在经营及分销上进行支持,取得了初步成效。

维达国际:维达成立于1985年,港股上市。公司生活用纸和个人护理产品收入占比分别为81%和19%并基本维持稳定,2018年实现总收入130.41亿元,同比增长16.4%(剔除汇率影响,同比增速为11.0%)。维达的大股东SCA是全球领先的卫生用品和林业公司,旗下拥有添宁(TENA)和多康(Tork),以及轻曲线(Libresse)、得宝(Tempo)等诸多品牌,2007年收购维达20%股份并陆续增持于2013年成为第一大股东,目前持股占比52%。2015年维达以28亿港元整合爱生雅于东南亚、台湾和南韩之卫生用品业务,进一步进行业务整合从而增强维达竞争力。

金红叶:金红叶成立于1996年,目前总投资达16.9亿美元,公司产品主要包括铂丽雅、清风、真真,分别对应高端、中端、低端消费客群。公司2017年收入规模为104.80亿元,净利润2.44亿元,经营活动净现金流5.92亿元。2017年成品生活用纸收入占比为86%,原纸收入占比为14%。金红叶拥有较先进的生产设备和技术,背靠亚洲浆纸公司的产业链资源,在原材料及供应链具有一定程度成本优势。

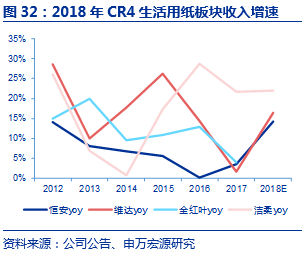

洁柔:目前在全国生活用纸行业排名第四,增速为四大公司中最快。2018年仅生活用纸业务板块前四大收入增速分别为恒安yoy14.3%、维达yoy16.4%、金红叶yoy预计10%、洁柔yoy22.4%,且洁柔收入增速近三年均高于其他3家。前三大公司的生活用纸业务部分子品牌及渠道略老化、管理团队创新力仍待提升;而洁柔由于渠道能力突破性更强以及产品高研发带来的客群粘性,使其未来3年增速仍具有进一步提升空间。

(二)国内生活用纸CR4竞争比较

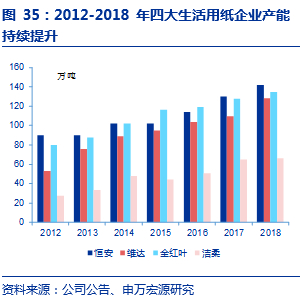

四大生活用纸企业收入规模不断增长,洁柔产能提升较快从而满足需求。从收入规模上来看,恒安收入规模约为洁柔的三倍。2018年恒安总产能为142万吨,洁柔产能方面和前三大仍有差距,2018年洁柔总产能为66万吨,随着公司唐山10万吨、湖北30万吨、云浮二期12万吨高档生活用纸项目的逐渐投放,洁柔将全面形成华东、华南、华西、华北和华中的生产布局,满足持续扩张的规模增长需求。

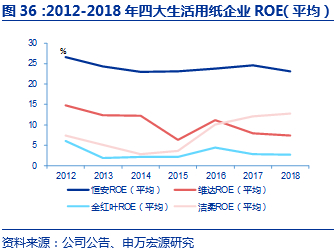

洁柔ROE处于持续提升趋势中,目前位列生活用纸公司前四大的第二位。2018年四大生活用纸公司的ROE排名分别为恒安23.2%、洁柔12.8%、维达7.4%、金红叶2.6%,恒安ROE高主要系女性护理产品具有较高的毛利率72.2%以及公司实施阿米巴策略提升运营效率所致;洁柔从2014年开始ROE不断提升,尤其于2016年ROE突破10%,从2016年10.2%提升至2017年12.2%(洁柔2017年在净利率和资产周转率超越维达2.9pct和0.1pct),整体水平提升一个台阶,其中总资产周转率也处于提升趋势,随着洁柔产品持续创新、渠道开拓和团队梳理,对标恒安,我们认为洁柔ROE仍有提升空间。

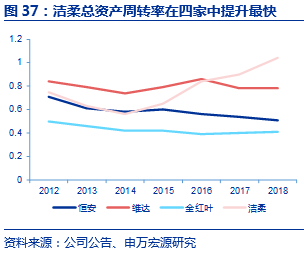

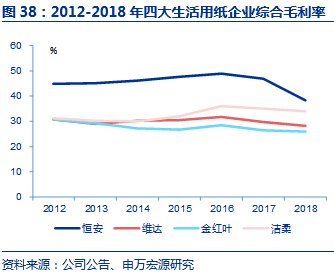

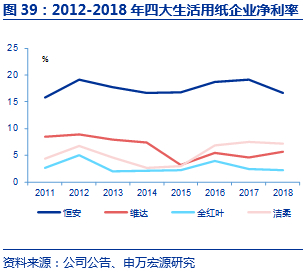

洁柔由于聚焦中高端生活用纸产品,具有较强盈利能力。四家生活用品龙头公司综合毛利率排序为恒安、洁柔、维达、金红叶,洁柔2017年综合毛利率超过维达,同时洁柔生活用纸板块毛利率2017年超越恒安(仅生活用纸板块2017年洁柔毛利率为34.9%,恒安毛利率为32.9%)。洁柔净利率在2014-2015年处于低位,随后经过洁柔对于销售管理团队的更新,洁柔净利率提升至2018年7.2%,因淘汰部分落后产能,提升总资产运营效率,总资产周转率也有明显提升,上升至1.0。公司注重产品的研发能力,在产品品质、包装样式、风格特点上更具有特色,消费者客群黏度更强,保持较高盈利水平。

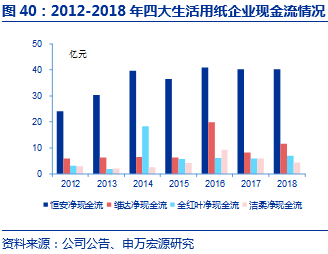

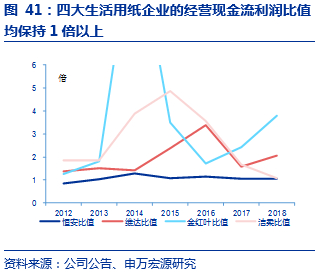

洁柔经营性现金流逐季改善,2019年预计保持稳健水平。2018年洁柔实现经营性净现金流净额为4.37亿元,同比减少25.3%,主要系存货占用的现金流比2017年同期增加1.9亿元,应收账款占用的现金流比同期增加0.6亿元。从2018年单季来看,2018Q4实现经营现金流净额4.79亿元,环比增长82.6%,经营性现金流逐季改善。随着公司前期高价浆的逐渐出清,2019年洁柔经营性现金流预计呈持续向好趋势。从经营现金流利润比值来看,前四大的2012-2018年比值均大于1,说明盈利质量较好。

4、纸浆价格趋稳利好盈利端,洁柔具备盈利弹性

4.1 国内原材料进口依存度高,纸浆以巴西北美为主要产地

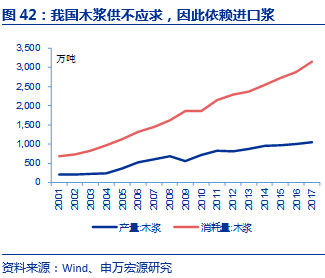

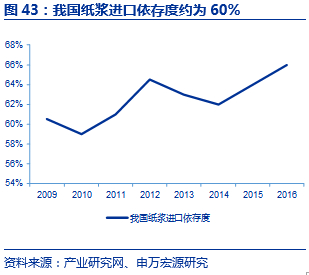

木浆为我国生活用纸主要原料,国内依赖进口浆进行补充。生活用纸通常由木浆、竹浆、蔗渣浆、草浆、废纸浆制造而成,木浆是当前生活用纸的主流原材料,占比为81.7%,一流生活用纸企业现已基本采用100%的原生木浆材料,从生产成本及产品质量来说都要高于地方性小企业。木浆供需来看,2017年我国木浆总产量1015万吨,消耗量3152万吨,供不应求的现状致使我国大约60%的浆依赖于进口补充,因此国内原材料端的成本也受国际浆价波动而变化。

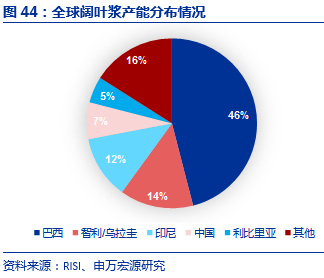

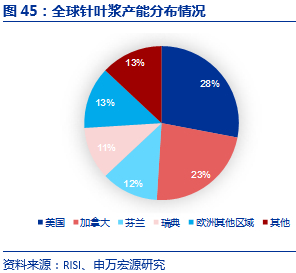

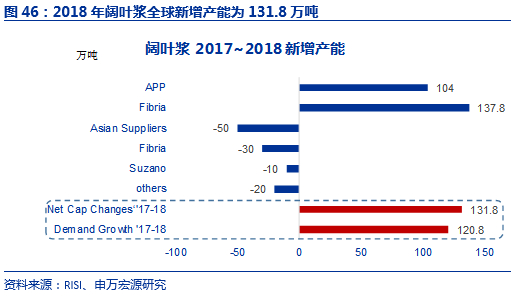

全球木浆产能以海外供给为主,18年扩增产能浆价趋稳。全球阔叶浆主要产能分布在巴西,产能占比高达46%,全球针叶浆布局于北美占到超过一半水平。木浆的供给和价格体系也以海外大厂为主导,例如2017-2018年浆价上涨系全球浆厂事故和罢工、停产检修等重要因素。但是,随着2018年新增阔叶浆产能逐渐投产,新增产能为131.8万吨,未来全球木浆的供给紧张的情况有望缓解,从2018年下半年以来我们已经看到浆价下跌的趋势。

4.2 浆价走势趋于平稳,盈利情况有望改善

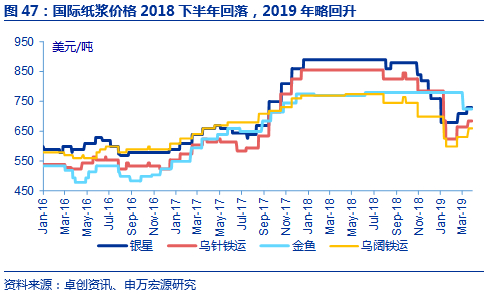

2018Q4以来浆价整体趋于平稳,2019年成本端压力暂缓解。 2018Q4浆价方面有所趋稳,主要系1)库存浆仍处于历史高位;2)纸浆期货推出:随着2018年11月27日纸浆期货的推出(12月纸浆期货暴跌),有望平滑纸浆价格的变化且提升国内采购商的议价能力。尽管2019Q1价格小幅回升,但截止2019年4月,国际浆价已较2018年高位水平回落18%-20%,公司2019年原材料成本压力有望缓解。

洁柔采用原材料配比策略及套保等方式对冲浆价波动影响。原材料采购端,洁柔会根据针叶和阔叶浆价格的情况,采取一定比例的采购调整,从而缓解成本压力;生产运营成本端,公司还通过节能降耗、择机购汇从而降低总成本。

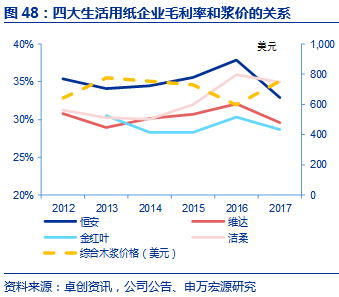

洁柔2014-2018年盈利能力提升主要基于浆价、渠道、产能利用率、产品结构升级、价格策略五大因素。1)浆价下跌:由于洁柔生活用纸占生产成本比例40%~60%不等,因此浆价变化对盈利端影响较大。经我们测算,剔除所有其他因素,浆价上涨10%对毛利率的影响约为4pct左右。但实际情况为,由于洁柔具有产品结构升级、终端提价、浆价集采等因素:因此,浆价上涨10%时,洁柔毛利率变化约为-1pct~2pct;浆价下跌10%时,洁柔毛利率变化约为2pct~6pct;2)渠道变化:公司2014年至2016年渠道逐渐由GT拓展至KA模式,直营模式使其盈利能力大幅提升。3)产能利用率提升:公司产能利用率大幅提升,对于整体盈利能力和周转水平也有较大贡献。4)产品结构升级:公司通过提升高毛利产品以及高客群粘性产品的占比,不断从产品结构端提升盈利能力。5)产品价格策略:当原材料及人工价格变化时,洁柔会采取终端涨价或促销等方式,进行盈利端的优化以及市占率的提升。

展望未来,从中长期来看,在原材料成本和品牌树立方面,洁柔也由于其优异的表现,有望在盈利能力方面持续改善。1)洁柔在应对原材料成本变化端平滑措施做得更优异;通过原材料集采、长协议价、浆价跟踪等措施,使成本端大幅变动带来的压力缓解。2)洁柔在产品端具有更强的消费者粘性和品牌渠道实力优异,高毛利产品具备更稳定客群。

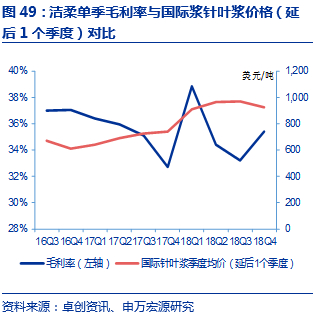

洁柔纸浆价格及销售价格敏变动感性分析:为了更好地测算纸浆价格及销售价格变动对洁柔毛利率带来的影响,我们通过敏感性分析进行测试。假设纸浆价格分别波动范围从-25%~25%、销售价格波动范围为-10~10%,根据测算公式:毛利率=(吨销售价-吨纸浆成本-其他成本)/吨销售价,洁柔在2018年毛利率34.1%的基础上,根据2019年市场情况,我们假设销售价格基本保持不变,并且公司采购浆价的折扣保持不变,2019年纸浆价格同比变动幅度为-15%~-5%之间,毛利率的变动区间为34.7%~38.7%。

洁柔通过套保进行汇兑管理,部分平滑汇率价格波动影响。由于2017-2018年国际浆价上涨,洁柔于2017年末采取屯浆的方式进行原材料成本的平滑。公司2018年采取汇率套保,缓解人民币贬值压力。2019年人民币较2018年高位回落3.2%,对洁柔购买原材料的成本端利好。

5、盈利预测及投资评级

盈利预测:

收入层面,预计公司生活用纸板块业务增长稳健,我们假设产能层面,2019-2021年新增产能分别为:12万吨、9万吨、10.5万吨,总产能分别为78万吨、87万吨、98万吨 ,销售吨价分别变化0%、2.5%、1.0%。公司2019-2021年整体实现收入68.62亿元、81.83亿元、97.79亿元,收入增速为20.8%、19.3%、19.5%。

盈利层面,公司由于产品结构优化、经营效率提升以及成本端费控及盈利弹性,公司利润规模持续提升。我们测算出公司2019-2021年毛利率预计为38.2%、38.0%、37.1%;2019-2021年归母净利润为5.22亿元、6.21元、7.40亿元,增速为28.3%、18.8%、19.3%,三年复合增速CAGR为22.1%。

估值方法:

我们采用相对估值法:

根据生活用纸行业可比公司情况,我们选取港股生活用纸上市公司恒安和维达作为可比公司,恒安市值(2019-4-16)为704亿元(人民币),维达市值(2019-4-16)为148亿元(人民币),2019年市盈率P/E分别为16.4倍和20.4倍,2019-2021年PEG(三年)分别为1.25(我们预期2018-2020年三年复合增速13.1%)和1.16(我们预期2019-2021年三年复合增速13.5%)。

由于洁柔在生活用纸行业增速明显高于可比公司水平(2019-2021CAGR 22.1%高于行业平均13.3%的水平),并且产品研发和推广能力更强,渠道改善力度在这两年不断加强,管理层激励力度持续加强,公司自上而下呈现积极发展态势,盈利方面,公司产品结构优化,毛利率不断提升。我们根据行业平均PEG(三年)为1.20给予10%的估值溢价,因此给予洁柔三年PEG为1.32,我们认为洁柔22.1%的复合增速对应29.1倍估值,2019年预测归母净利5.22亿元,对应市值151.9亿元。

公司128.9亿元市值(截止2019-4-16),我们给予2019年末目标价11.63元/股,具备17.8%上涨空间。

渠道持续扩张,产品结构调整升级,精细化管理挖掘盈利潜能,公司基本面持续改善。公司高管及员工在充分激励机制下, KA渠道合作拓宽、线上平台获得突破进展,渠道建设多点开花,收入稳健增长。产品结构调整,高毛利率产品占比提升,推进原有产品升级换代,差异化竞争提升客群粘性,精细化管理保证盈利能持续改善。由于我们看好公司2019年新品带来的收入提升、渠道持续下沉和改善、2019年使用较低价浆从而具备盈利弹性,我们估计若购入浆价下降10%+,假设保持销售价及费用不变(实际可能存在由于竞争所导致终端价下跌及费用率提升),毛利率具备2pct~4pct 的提升空间,对应归母净利增速yoy28%-56%。基于公司具备收入规模提升和盈利向上弹性,我们上调公司2019-2021年EPS至0.40元、0.48元、0.57元的盈利预测(原EPS为0.38元、0.46元、0.55元),对应2019-2021年增速28%、19%和19%,4月16日股价(9.87元)对应2019-2021年PE 分别为25倍、21倍和17倍,我们长期看好洁柔在行业中的成长逻辑,同时看好公司品牌价值的树立,我们给予2019年末目标价11.63元/股,具备17.8%上涨空间,对应29.1倍,维持“增持”评级!

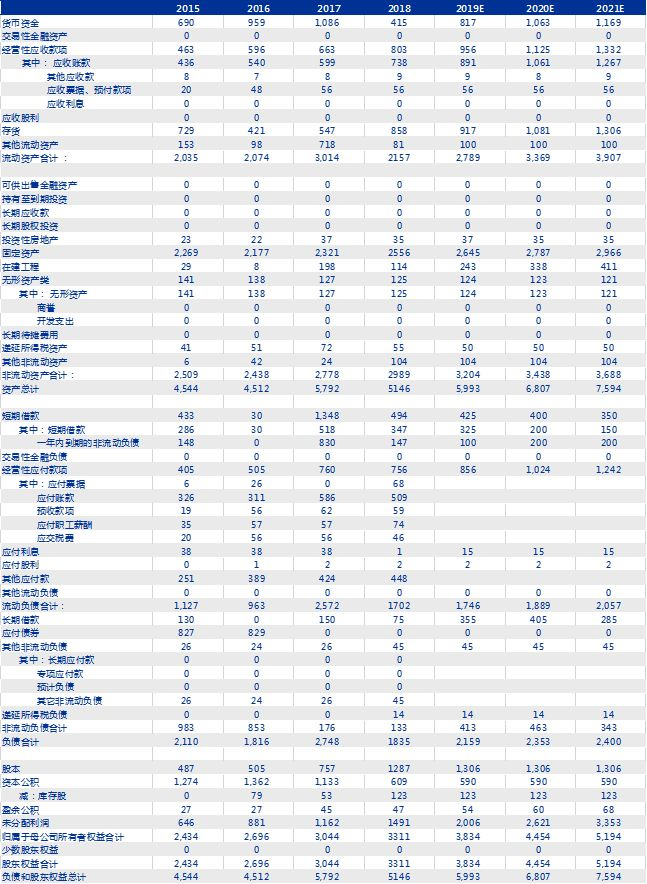

6、附表

【申万宏源轻工造纸团队联系方式】

姓名 | 微信 |

周海晨 | echen0506 |

屠亦婷 | yitingtutu |

杜洋 | yangyang399279 |

柴程森 | samson0309 |

周迅 | zhouxun1106 |

丁智艳 | shuijingxin2004 |