来源:劈柴胡同

作者:Timmy

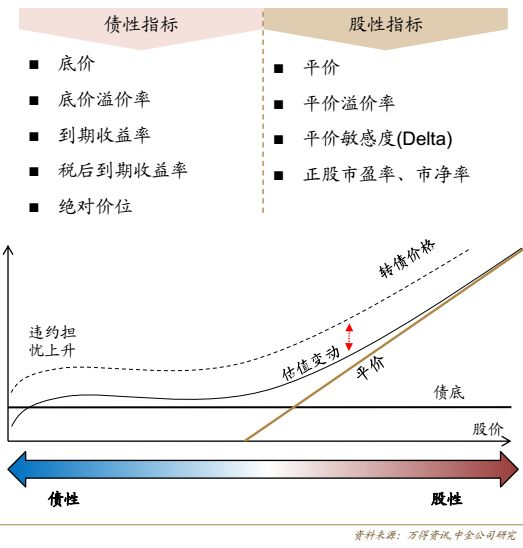

平价、债底两条价值支撑线是理解转债最基本的框架。通过听牌和顶对博取底池是德州扑克最基本的利润策略。”

需要说明的是,德州扑克中并非所有的起手牌都具有转债相似的特性,在实践中,许多小牌和单高张的边缘牌被我们弃用,而有机会凑成同花或顺子的强听起手牌才具备这样明显的特征。

不妨假设一个情景:本方持有起手牌 97s,flop 是 A68,本方变成两头顺听牌,有32%的概率能够提升成顺子,此时我们可以理解为 97s位于它的偏股性区间;而如果 flop 是259,本方变成 9 顶对,几乎是最好的牌但很容易被下两条街的翻牌超越,此时可理解为位于97s的债性区间。而这手牌的基本价值,正是由这两种最常见的成牌方式实现的。

二、债底vs通胀

当然,很多情况下,97s可能在 flop 上没有击中任何东西,甚至会在翻牌前的第一轮盲前注被清洗出局,我们可能也会因此损失1-3个 BB。在转债投资中,我们也会面对类似的困境:债底虽然是构成价值的重要基石,但其纯债条款的票息往往低于当期国内实际通胀水平(例如电气转债前五年票息0.2%、0.5%、1%、1.5%、1.5%),或许就像我们未击中时交的期权费吧。

当然,AKo这样的起手牌一般是不用交税的,一般意义被认为是仅次于AA和KK的强牌,但进入翻牌后的多人底池后提升空间却显得乏善可陈。很多人习惯在翻牌前非常激进的游戏AKo,直接逼迫中小起手对子弃牌。这类资产更适合从静态层面进行定价和估值。

三、波动与风险

不过,转债投资最大的风险或许不仅是实值期权和虚值期权的分界,更通常的情况是会因为正股走势的波动而产生估值的波动,正如我们的听牌策略中,从不需要担心未击中的情况(直接弃牌即可),而往往需要担心变成强听牌遇到对手阻隔下注甚至all in 时隐含赔率的计算,这才是会导致 97s 这类牌会让我们净值剧烈波动的关键原因。

四、策略再平衡

如果我们假设自己是非常谨慎的选手,从不计算隐含赔率,只凭借正期望值EV 进行决策,就好像我们投资转债并没有波段操作的打算而是打定主意持有到期(或转股)。一旦忽略了净值波动,德州听牌和转债似乎又具备了相同的风险收益特征:输的时候付出不多,赢得想象空间却很大(向正股要收益弹性)。如果仔细考察转债的定价模型——二叉树法,仔细确定不同情境下的边界条件,便不难发现德州扑克与转债投资数学计算上的共性问题。

五、博弈与供给

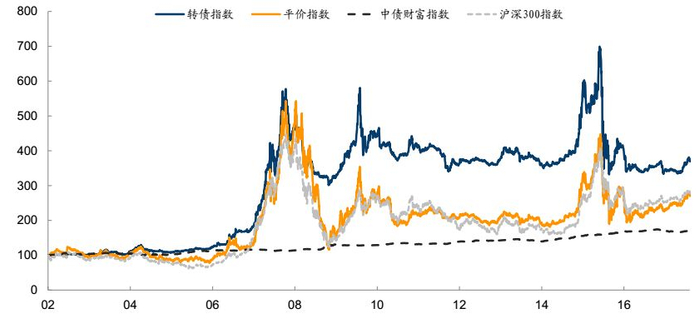

除了平价和债底,转债投资者还需要掌握发行人促进转股的能力和意愿,这里的条款博弈与德州扑克中领先下注方和落后听牌方的赔率与情绪博弈如出一辙。同时在转债的研究实践中,供给也是影响估值的重要因子,例如2010 年中行、工行等大盘转债问世,使转债进入了 5 年的低位徘徊期,直到2015 年因牛市引发的转债赎回潮,新券供给跟不上使其变为稀缺的投资标的,估值(隐含波动率)才开始触底反弹;当德州九人桌上,7 个玩家都拿到了类似 97s、78s、Q10s这类资产,毫无疑问大家都互相拿走了其他玩家的 Outs,在这种情况下自然很难成牌,听牌的估值也会大打折扣。

六、投机与投资的边界

德州扑克和转债作为投资工具,在实践中也具有类似的局限性:缺乏对冲和做空工具。传统的期权交易模式更多是基于波动率的交易,而在转债投资实践中,最基本的操作思路还是依赖正股上涨的盈利模式。德州扑克中我们同样缺乏保险制度来规避小概率事件(bad beat)造成的巨大波动,这也增加了游戏的投机属性。