来源:量化卷轴

►报告要点

➢ 本文介绍

上周的报告我们探讨了A股的动量/反转周期,即A股短期交易与投机现象在不同周期上的特征,本文接着讨论发达市场美股上的规律。我们有理由相信,美股的今天就是A股的明天。

➢ 核心结论

研究得到以下几个核心结论:

1、与A股日度动量,其余周期均为反转不同。美股呈现出1个月短期反转,2-12个月中期动量,13-60个月长期反转。

2、A股缺失的是中期动量,仅2017年出现了这样的行情,机构抱团于业绩确定的白马龙头股。

3、以近88年数据来看,三个因子都有效。月度调仓下,收益率以短期反转最高,胜率以中期动量最高,但赔率会低。动量崩溃现象导致动量因子轻易不会撤,一旦回撤可能幅度巨大。

4、近20年来,三个因子Alpha均大幅下滑,随着动量/反转投资理念被越来越多的投资者接受,市场千亿资金涌入该策略,Alpha逐渐衰减甚至消亡了。

5、以AQR基金为例,09年发行的两款美股公募动量基金均未能跑赢基准,市场残存微弱的动量效应似乎被交易成本、管理费等费用完全侵蚀了。

6、以美国的发展经验来看,公募基金的未来或许并非追求Alpha,而是提供特定风险暴露的工具化产品。

►风险提示

本报告基于历史数据进行回溯测试,不构成任何投资建议。近年来市场投资结构有所变化,可能导致市场风格与过往不同,本文数据仅供参考。

本文概览 1上周的报告我们检验了A股的动量/反转效应,即指在市场力量的共同作用下,个股价格出现一定周期性的超涨和回落。背后所代表的是A股短期交易与投机现象在不同周期上的特征,我称之为市场的脉搏。

报告的结论是A股在1天上有动量效应,其余周期均为反转。特别的,在5天和20天周期上Alpha属性很强,在60、250天上逐渐向Beta转化。数据的背后,其实是A股涨跌停制度下,日度上的“涨停敢死队”,周度和月度高抛低吸的短线投机者造成的。

本文检验了美股上的动量/反转,结论与A股又有所不同。月度上同样具有短期反转,但1年周期上呈现大名鼎鼎的中期动量效应。形成原因可以类比国内市场,其整体行情类似于2017年的A股市场,机构抱团于业绩确定的龙头股。

观察近90年来的长期数据,短期反转、中期动量、长期反转在美股上是有效的,但是我们从因子的收益率曲线上,可以清楚的看到Alpha是如何衰减和消亡的。随着一篇篇论文的撰写,市场千亿资金涌入该策略,短期反转和中期动量的Alpha近20年来大幅下滑。

从因子表现来看,短期反转和长期反转多空净值整体平稳上涨,中期动量最为特别,会出现周期性的动量崩溃(Momentum Crash)。轻易不回撤,一旦出现就会有大幅回撤,因此具有高胜率低赔率的特征,这一现象已被众多文献描述。

最后,我们观察了动量基金的实际投资效果,以AQR基金为例,09年成立的两支动量均没有跑赢基准。动量/反转在美股市场已经不能提供有效的超额收益。以美国的发展经验来看,公募基金的未来或许并非追求Alpha,而是提供特定风险暴露的工具化产品。

Kenneth R. French 数据库介绍2

本文所用的数据来源于达特茅斯教授Kenneth R. French(Fama-French三因子模型的发现人之一)构建的美股多因子数据库。该数据库包括美国、世界、欧洲、北美、亚太、及日本股市从1920s至今的FF三因子和FF五因子模型等数据。本文研究主要用到了其中的动量(Momentum)/反转(Reversal)因子多空收益率和分组收益率数据库。

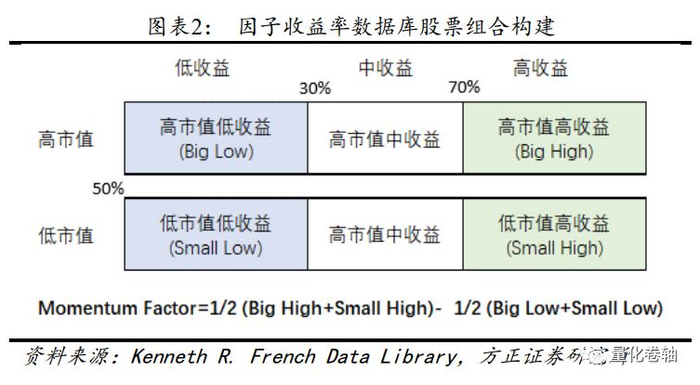

在因子收益率数据库中,French利用1931年至2018年的股票历史数据构建了三个回望窗口,分别为前1月短周期、前2~前12月中周期、以及前13~前60月长周期。每个回望窗口又分别对应了日、月、年三个预测窗口。预测窗口为日度时,组合每日调仓;预测窗口为月度,组合每月调仓;预测窗口为年度时,组合每年调仓。

具体收益计算与Fama三因子论文类似,构建2*3矩阵做市值中性。首先以纽交所市值中位数为界限将上市公司分位高/低市值两组,其次再根据股票过去一段时间的累计收益率,以每组的30%和70%作为分位点,将公司划分为高/中/低收益三组,由此构建出一个2*3分组矩阵。

为取得市值中性,动量因子的计算方法为两个高收益组的均值减去两个低收益组的均值;反转因子符号相反,即两个低收益组的均值减去两个高收益组的均值。

Momentum Factor=1/2 (Big High+Small High)-1/2 (Big Low+Small Low)

Reversal Factor=1/2 (Big Low+Small Low)-1/2 (Big High+Small High)

分组收益没有做市值中性处理,将全市场股票以回望期收益率为标准分为十组,G1为收益最低,G10为收益最高,统计各组在预测窗口内的收益率。预测窗口为日度时,组合每日调仓;预测窗口为月度,组合每月调仓;预测窗口为年度时,组合每年调仓。

备注:不同研究者定义的动量因子可能不同,T-2~T-12的动量定义最为主流,Fama-French、Carhart和Cliff Asness的AQR基金都选取的是上述定义,旨在剔除近1个月的短期反转因子的干扰。

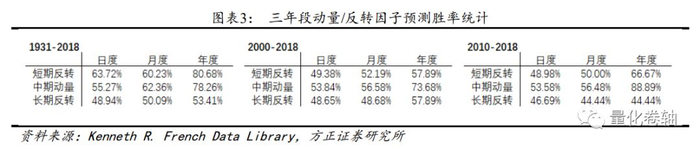

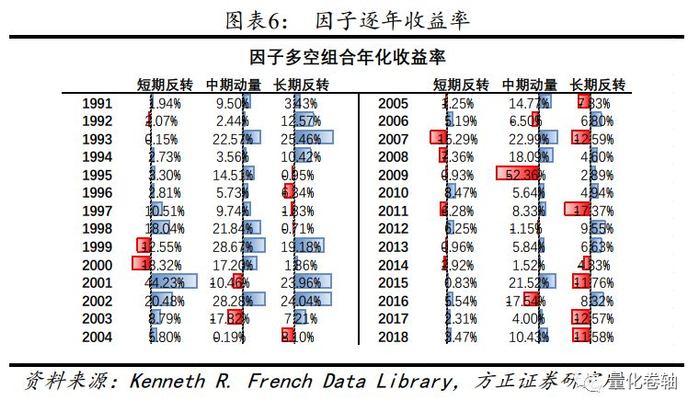

动量/反转消亡史:多空组合 3研究发现,美股呈现短期反转,中期动量,长期反转的特点,对应的周期是最近1~20天,20~250,250~1250左右。

我们首先观察2*3分组下,三个因子的多空组合收益情况。我们根据样本长短简单分三个时间窗口,分别为1931-2018、2000-2018和2010-2018,对应为近88年、近19年和近9年内不同窗口的因子预测能力。

从长期的近88年来看,三个因子都比较有效,尤其是短期反转和中期动量,月度胜率超过了60%,月度上中期动量胜率最高(但赔率会低),这有动量崩溃效应的影响,从月度组合收益来看是短期反转因子收益最高。

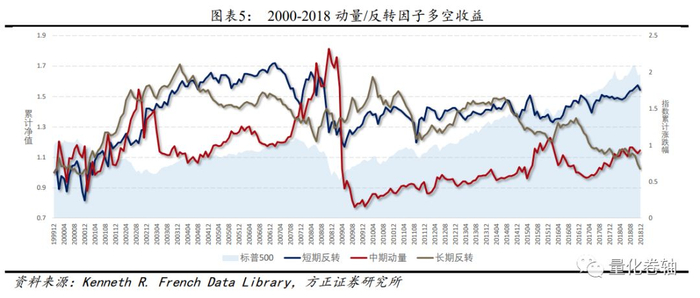

从2000年来的近19年,三个因子的选股能力下滑,长期反转几乎完全失效。

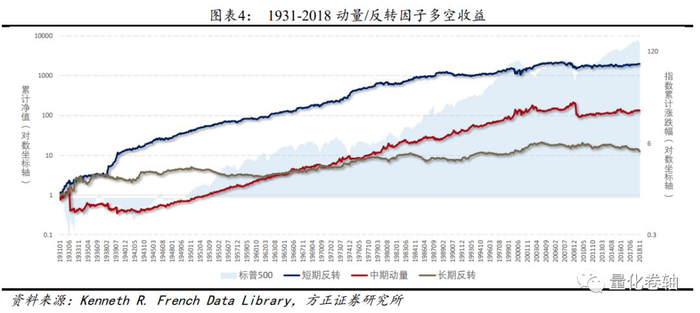

令三个组合初值为1,构建不考虑手续费的月度调仓多空组合。我们展示了两个时间段数据,第一个是1931年至2018,第二个是2000年至2018。

三根曲线对比之下,长期反转更像Beta因子,波动大、上涨缓慢、方向不定。短期反转和周期动量值得进一步考察。

1943年以前短期反转因子上涨猛烈,动量因子大幅回撤,这可能和两个因素有关:1)市场交易结构散户多,短期投机情绪浓烈。2)指数表现欠佳,标普500出现猛烈回撤,1932年动量崩溃,因子回撤超过70%。

整体看,中期动量比短期反转更为稳健,但是会出现短期内剧烈回撤的情况,这种情况往往伴随着市场剧烈震荡,如2009年金融危机。

2010年以来,似乎三个因子Alpha都在快速衰减,做成股票多头组合估计带给组合的超额收益非常有限。某种程度而言,下图可以看作动量/反转因子的消亡史。随着该投资理念被越来越多的投资者接受,市场千亿资金涌入该策略,Alpha逐渐衰减甚至消亡了。

以下统计逐年收益,和上文结论类似。中期动量看起来最为诱人,轻易不会撤,一旦回撤可能极具杀伤力。如2009年,因子多空组回撤超过52%,跌去10年收益。

4

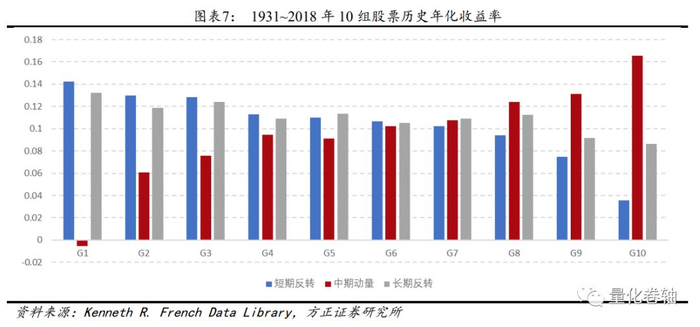

将股票以回望窗口表现分组,测算各组接下来的年化收益率可以更直观地体现动量/反转效应。下图中股票被分为了10组,其中G1在为回望窗口最低收益组,G10为最高收益组,纵轴表示各组于给定年间的年化收益率。观察下图可以发现:

(1)在1931~2018年间,代表短期反转的蓝色条形逐组递减,前短期收益高的组合(蓝色G10)在后期表现反而会显著低于前短期低收益组合(蓝色G1),体现了明显的短期反转效应。

(2)前长期收益高的组合(灰色G10)在后期也会略低于前长期低收益组合(灰色G1),体现了长期反转效应。

(3)而正好相反的趋势是,代表中期动量的红色条形逐组递增。前中期低收益组合(红色G1)年化收益率为-1.61%,最高收益组合(红色G10)年化收益为16.47%。这种同向趋势体现了中期动量效应。

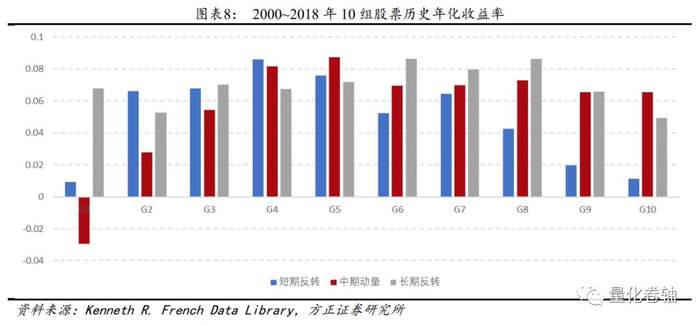

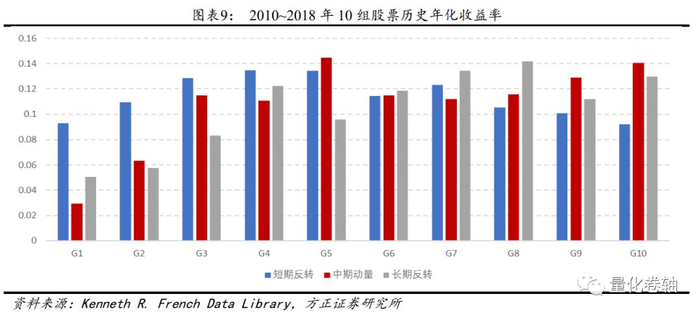

若把年度范围缩减至2000~2018或2010~2018年,结论与上文相同。各组单调性下降,因子趋向失效,唯一仍能保持一定Alpha的只有中期动量效应。

5

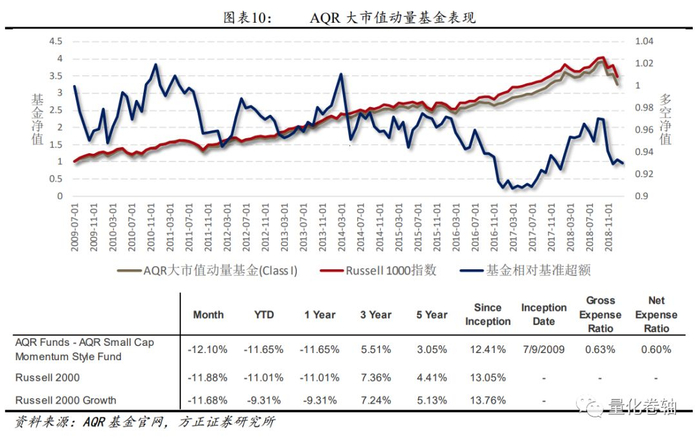

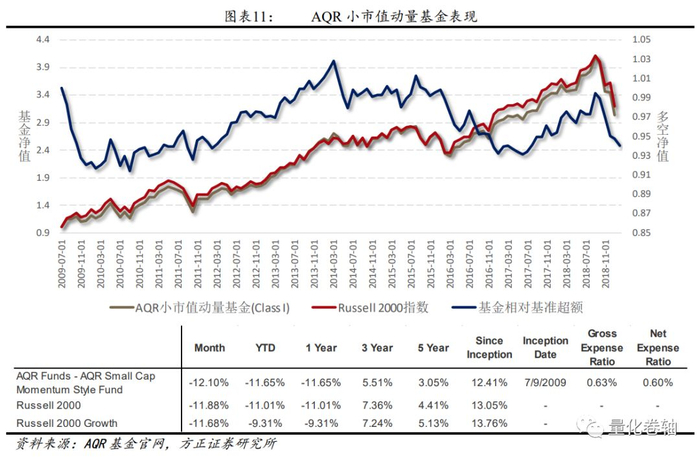

我们在本节看看动量因子的实际投资效果。以大名鼎鼎的AQR基金为例,公募型动量基金是他的招牌产品,其联合创始人Cliff Asness也是动量效应最主要的支持者之一。他在美股上有两支动量基金,分别为美股大市值动量基金和美股小市值动量基金。

很遗憾,从2009年至今,两支基金均未能跑赢其基准指数,这还是在没有赶上动量崩溃(Momentum Crash)的年份。动量效应微弱的Alpha似乎被交易成本、管理费等费用完全侵蚀了。

1998年成立以来,AQR目前管理规模达到1960亿美金,折合1.3万亿人民币,它无疑是公募基金(Mutual Fund)运营的典范,我们没有资格质疑其商业模式。

笔者摘取该基金年报中的一段自述来结束本周的笔记,AQR动量基金并非追求相对基准的超额收益,而是旨在提供对特定风险暴露的工具,或许这就是公募基金的未来吧。

“The AQR Large Cap Momentum Style Fund (the “Fund”) invests in stocks of large and mid-cap U.S. companies with positive momentum. The Fund is not actively managed to outperform a growth, value or core benchmark. Rather, it seeks to provide systematic exposure to stocks that share the common characteristic of positive momentum.”

——AQR

6

本报告基于历史数据进行回溯测试,不构成任何投资建议。近年来市场投资结构有所变化,可能导致市场风格与过往不同,本文数据仅供参考。

——写有思想的报告,做有温度的卖方

往期报告

基金:“聚沙成塔”创新产品系列

1、《FOF持仓测算:如何破解黑箱?》

2、《解读净值下跌99.96%的VIX基金》

3、《一张表读懂场内货基的计息规则》

4、《杠杆反向基金,意料之外的收益》

5、《战略配售基金:塞翁失马,焉知非福》

6、《7年涨14倍,一天下跌96%的XIV基金》

选股:“因子七十二变”因子挖掘系列

1、《A股“跳一跳”:隔夜跳空选股因子》

2、《超越反转:基于均线的乖离率选股因子》

3、《量价齐飞,水天一色:基于价量互动的选股因子2》

4、《量价抢跑,推陈出新:基于价量互动的选股因子3》

笔记:“拾贝”研究笔记

1、《市场的脉搏:动量/反转的周期》

其他

1、《规矩:方正单因子测试之评价体系》

2、《抢跑者的脚步声:基于价量互动的选股因子》

3、《世界杯上的动量与反转》

4、《A股有多少个人投资者?》

报告作者

分析师: 韩振国 || 执业证书编号:S1220515040002

联系人:朱定豪(微信:1989162746 添加请注明“机构+姓名”)

研究报告

本文节选自方正金工研报20190223《美股动量反转的消亡史》

路演需求

路演需求可联系对口销售

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

方正证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本报告仅供本公司客户使用。本报告仅在相关法律许可的情况下发 放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离制度控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的董事、高级职员或员工可能担任本报告所提到的公司的董事。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“方正证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

公司投资评级的说明:

强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅;

推荐:分析师预测未来半年公司股价有10%以上的涨幅;

中性:分析师预测未来半年公司股价在-10%和10%之间波动;

减持:分析师预测未来半年公司股价有10%以上的跌幅。

行业投资评级的说明:

推荐:分析师预测未来半年行业表现强于沪深300指数;

中性:分析师预测未来半年行业表现与沪深300指数持平;

减持:分析师预测未来半年行业表现弱于沪深300指数。

北京 | 上海 | 深圳 | 长沙 | |

地址: | 北京市西城区阜外大街甲34号方正证券大厦8楼(100037) | 上海市浦东新区浦东南路360号新上海国际大厦36楼(200120) | 深圳市福田区深南大道4013号兴业银行大厦201(418000) | 长沙市芙蓉中路二段200号华侨国际大厦24楼(410015) |

网址: | http://www.foundersc.com | http://www.foundersc.com | http://www.foundersc.com | http://www.foundersc.com |

E-mail: | yjzx@foundersc.com | yjzx@foundersc.com | yjzx@foundersc.com | yjzx@foundersc.com |