重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

行稳致远——海通金工2018量化策略回顾

划

重

点

股债择时策略。2018年,Wind全A指数下跌28.25%,中债国债总净价指数上涨5.18%。宏观动量策略发出的股票择时信号大部分时间为负向,对应的股票多头净值仅下跌1.99%,超额收益达26.26%,多空策略则可以取得25.06%的绝对收益。策略发出的债券择时信号大部分时间为正向,多头和多空策略收益均超过4%。

大盘/小盘风格轮动策略。2018年,风格轮动策略的收益为-20.1%,同期上证50指数收益为-19.9%,同期中证1000指数收益为-36.9%。策略的表现基本与上证50指数持平。

板块轮动策略。2018年,板块轮动策略的收益为-18.4%,同期业绩基准的收益为-26.5%。12个月份中,策略有7个月份战胜业绩基准,月胜率为58%,月均超额收益为0.88%。

行业轮动策略。2018年,行业轮动策略的超额收益为7.95%,最大相对回撤为1.85%。12个月份中,策略有6个月份战胜业绩基准,月胜率为50%,月均超额收益为0.76%。

CTA多因子策略。2018年,CTA多因子策略的收益为18.95%,夏普比率和Calmar比率分别为1.79和3.61,月胜率为91.67%,仅12月下跌0.40%。

量化多因子组合1.0。2018年,量化多因子组合1.0的年化收益为-30.01%,最大回撤为35.70%。同期业绩基准——中证500指数的年化收益为-33.32%。组合相对中证500指数的超额收益为3.31%。

量化多因子组合2.0。2018年,量化进取组合累计收益率为3.48%,同期业绩基准——中证500指数累计收益率为-33.32%,组合累计超额收益为36.74%。量化平衡组合累计收益率为-7.90%,同期业绩基准——中证500指数累计收益率为-33.32%,组合累计超额收益为25.42%。

沪深300指数增强。2018年,沪深300增强组合累计超额收益为6.63%。组合相对业绩基准的年化跟踪误差为3.44%,信息比为1.93;相对最大回撤为2.50%,收益回撤比为2.65。12个月份中,有8个月份战胜业绩基准,月胜率为67%,月均超额收益为0.69%。

中证500指数增强。2018年,中证500增强组合累计超额收益为16.95%。组合相对业绩基准的年化跟踪误差为4.71%,信息比为3.60;相对最大回撤为1.84%,收益回撤比为9.20。12个月份全部战胜业绩基准,月胜率为100%,月均超额收益为1.84%。

因子择时组合。2018年,因子择时组合的收益为-24.3%,同期业绩基准收益为-22.1%。12个月份中,有5个月份战胜业绩基准,月胜率为42%,月均超额收益为-0.16%

经过多年的创新与沉淀,海通量化团队已形成了一套完整的、稳定的、且极具实战价值的量化策略体系。自上而下涵盖了股债择时、风格与行业轮动、多因子选股、指数增强模型和CTA策略。本文详细回顾了上述策略在2018年的业绩表现,以供致力于量化研究和投资的相关人士参考。需要说明的是,完成这些策略的时点均为2018年一季度或之前,因此,下文的所有结论均可在一定意义上视为样本外的跟踪。

宏观量化策略

宏观量化策略1.1宏观对冲策略

在宏观对冲系列研究报告中,我们从经济增长、通货膨胀、利率、汇率和风险情绪这5个维度出发构建了宏观动量策略,用来对股票、债券等大类资产进行月度择时。其中,股票和债券的基准指数为Wind全A和中债国债总净价指数。在每个月月末,将宏观经济指标的变化方向(大于零记为1,小于零记为-1,等于零记为0)乘上该指标对股票或债券的影响方向得到择时信号。按类别汇总并相加后,得到最终的预测结果。若在总信号大于零时做多资产,其余时间空仓,则称为多头策略。若允许在总信号小于零时做空资产,则得到多空策略。具体的宏观经济指标如下。

股票和债券择时策略的历史净值如下图所示。自起始日以来,股票的多头和多空策略年化收益分别为22.35%和31.85%,夏普比率均超过1.2;债券的多头和多空策略年化收益分别为2.19%和4.08%,夏普比率分别为1.23和1.83。

2018年,在宏观经济下行、中美贸易摩擦升级、货币政策相对宽松的背景下,股债表现分化明显。Wind全A指数全年下跌28.25%,而中债国债总净价指数全年上涨5.18%。宏观动量策略发出的股票择时信号大部分时间为负向,对应的股票多头净值仅下跌1.99%,超额收益达26.26%,多空策略则可以取得25.06%绝对收益。该策略发出的债券择时信号大部分时间为正向,多头和多空策略收益均超过4%。

下表展示了股债择时策略的风险收益特征。

2018年,股债择时策略的月度信号、收益及净值曲线如以下图表所示。

1.2大盘/小盘轮动策略

大小盘风格的轮动是A股市场最明显的特征之一,准确把握这一风格的切换,能有效规避风险,提高投资业绩的稳定性。我们选择上证50/中证1000作为大盘/小盘风格的代表,通过利率变化和市场波动率水平,预测下个月大盘强于小盘的概率。当概率高于50%时,买入上证50;反之,则买入中证1000。若当前持有的标的与预测结果一致,则不进行任何操作。

以下两图分别展示了以上证50和中证1000为大小盘风格代表的轮动策略,2009年以来及2018年的累计净值。

2009-2018年间,风格轮动策略的年化收益为15.1%,同期上证50指数年化收益为5.1%,中证1000指数年化收益为9.2%。策略的表现明显强于买入持有单个指数。2018年,风格轮动策略的收益为-20.1%,同期上证50指数收益为-19.9%,同期中证1000指数收益为-36.9%。策略的表现基本与上证50指数持平。

下表展示了风格轮动策略2009年以来及2018年的风险收益特征。

下表统计了风格轮动策略2018年各月的信号。12个月份中,策略有8个月份准确判断当月的大小盘风格,月胜率为67%。

1.3板块轮动策略

有些时候,简单地用大小盘风格描述市场偏好显得过于粗糙。例如,2017年的消费股行情就很难归类于典型的大小盘风格。因此,更加精细的板块轮动策略既是对风格轮动的扩展,也符合实际投资的需求。

我们沿用了多因子打分的体系,根据信息系数(IC)的大小选择期限利差变化、M1-M2同比增速月度变化、PMI新出口订单月度变化、出口金额同比增速月度变化以及经济不确定性指数,对金融、周期、消费和成长板块打分,按照一定权重汇总后,筛选出得分较高的两个板块。

以下两图分别展示了板块轮动策略相对业绩基准2012年以来及2018年的业绩表现。其中,业绩基准为四个板块的等权组合。

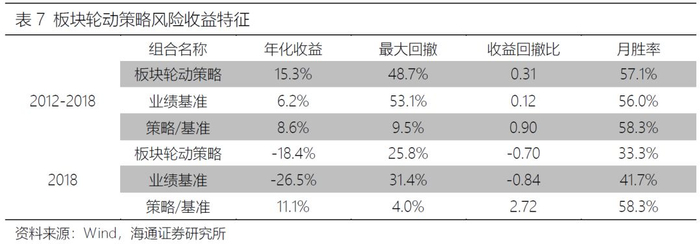

2012-2018年间,板块轮动策略的年化收益为13.4%,同期业绩基准的年化收益为6.2%。2018年,板块轮动策略的收益为-18.4%,同期业绩基准的收益为-26.5%。

下表展示了板块轮动策略2012年以来及2018年的风险收益特征。

下表统计了板块轮动策略2018年各月的收益率与相对基准的超额收益。12个月份中,策略有7个月份战胜业绩基准,月胜率为58%,月均超额收益为0.88%。

1.4行业轮动策略

行业轮动策略通常有两种构建方法:自上而下根据经济周期配置以及自下而上根据因子表现配置。自上而下的构建方法对于经济周期的划分依赖性较高且难度较大,因此我们选择了自下而上的因子体系。

以中信一级行业为标的,月度调仓。分别从宏观、基本面、情绪面以及量价等不同维度中,选择最为有效的行业因子,整合后形成行业的因子打分体系。

下文展示了复合因子打分和单因子多策略两种方式。复合因子为因子的算术平均,多头组合包含得分最高的5个行业。单因子多策略则选取每个因子得分最高的2个行业形成多头组合。组合内部均为等权重加权,并以全市场行业等权组合作为业绩基准。

因子表现回顾

下表展示了2018年各个维度的行业因子的表现。其中,预期基本面因子以ROE为例,历史基本面因子以衍生ROE(TTM)为例,技术类因子以动量为例。

2018年,宏观和微观因子的表现与历史回测结果一致,年度超额收益在10%附近,信息比均超过1。与历史表现出入较大的因子主要集中在基本面和情绪面之上。其中,预期基本面因子的超额收益仅有1.67%,远逊于8%的历史水平。而情绪面因子在历史上的年化超额收益为9%,2018年却产生了负贡献。

历史基本面因子的表现也出现了明显的退步。根据历史回测结果,衍生ROE(TTM)与衍生ROE(单季)之间在表现上无明显差异,均呈现出多头组合的超额收益微弱,空头组合的负向超额收益显著。2018年,衍生ROE(TTM)因子的空头组合依然大幅跑输基准,但多头组合的年度超额收益同样为负。相反,衍生ROE(单季)因子的多头组合表现极其出色,年度超额收益为7.81%。但遗憾的是,该因子未能纳入打分体系之中。

2018年,技术类因子表现不俗,胜率为67%,超额收益为6.42%。

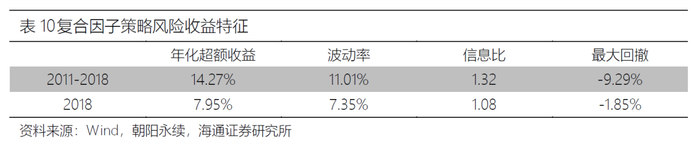

复合因子策略

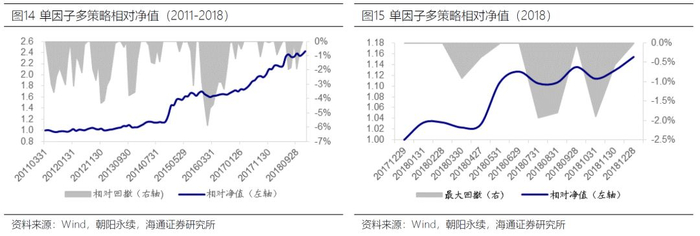

以下两图分别展示了复合因子策略2011年以来及2018年的相对净值和相对回撤。

下表展示了复合因子策略2011年以来及2018年的风险收益特征。2018年,复合因子策略的超额收益为7.95%,最大相对回撤为1.85%。

下表统计了复合因子策略2018年各月的收益率与相对基准的超额收益。12个月份中,策略有6个月份战胜业绩基准,月胜率为50%,月均超额收益为0.76%。

单因子多策略

以下两图分别为单因子多策略2011年以来及2018年的相对净值和相对回撤。

下表展示了单因子多策略2011年以来及2018年的风险收益特征。2018年,单因子多策略的超额收益为10.95%,最大相对回撤为1.94%。

下表统计了单因子多策略2018年各月的收益率与相对基准的超额收益。12个月份中,策略有9个月份战胜业绩基准,月胜率为75%,月均超额收益为1.23%。

板块+行业轮动策略

将上一节中的板块配置观点与行业轮动观点相结合,形成板块+行业的轮动策略,2011年以来及2018年的相对净值和相对回撤如以下两图所示。

下表展示了板块+行业轮动策略2011年以来及2018年的风险收益特征。2018年,板块+行业轮动策略的超额收益为12.52%,最大相对回撤为3.31%。

下表统计了板块+行业轮动策略2018年各月的收益率与相对基准的超额收益。12个月份中,策略有9个月份战胜业绩基准,月胜率为75%,月均超额收益为1.36%。

1.5CTA多因子策略

在FICC系列报告中,我们挖掘了多个在期货市场上有效的因子,包括动量、期限结构和基本面等等。并构建了基于目标波动率的CTA多因子策略,流程如下表所示。

CTA策略的历史净值和2018年的净值如下图所示。在10%的目标年化波动率下,策略的年化收益为25.01%,夏普比率和Calmar比率分别为2.32和3.29,月胜率为74.73%。

2018年,商品市场波动率回升,多个品种走出趋势行情。例如,上半年的苹果、7-8月的PTA、焦炭、四季度的原油和全年下行的股指期货等等,令CTA策略大放异彩。我们的策略同样表现亮眼,全年取得了18.95%的收益,夏普比率和Calmar比率分别为1.79和3.61。

以下两表分别为CTA策略2010年以来及2018年的风险收益特征。

下表统计了CTA策略2018年各月的收益率。12个月份中,策略有11个月份取得正收益,月胜率为91.67%,仅12月下跌0.40%,月均收益为1.47%。

量化选股策略

量化选股策略2.1量化多因子组合1.0

我们使用市值、非线性市值、反转、换手率、波动率、流动性、PB、ROE、ROE同比变化以及预期ROE调整因子预测股票的收益率,并选择预期收益最高的100只股票构建等权组合。

左下图为该组合(多因子组合1.0)2018年的累计净值和最大回撤,右下图为组合发布以来(即2017年以来)的累计净值和最大回撤。

2018年,多因子组合1.0的年化收益为-30.01%,最大回撤为35.70%。同期业绩基准——中证500指数的年化收益为-33.32%。组合相对中证500指数的超额收益为3.31%。具体结果参见以下图表。

下表统计了多因子组合1.0在2018年各月的收益率与相对基准的超额收益。12个月份中,组合有7个月份战胜业绩基准,月胜率为58%,月均超额收益为0.78%。

2.2量化多因子组合2.0

通过因子溢价的时间序列得到因子次月溢价的预测值,乘以最新的因子暴露值得到所有可交易股票的预期收益率。由高到低的排序后,选取前10只与前50只分别构建等权组合,并记为量化进取组合与量化平衡组合。

2018年,这两个组合的风险收益特征如下表所示。

量化进取组合

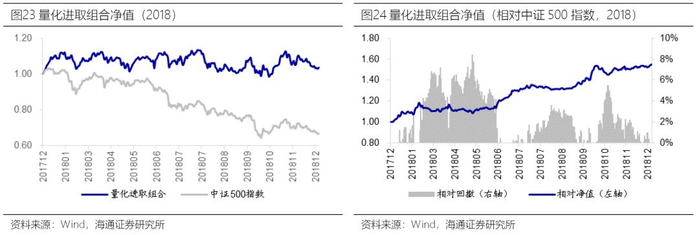

2018年,量化进取组合累计收益率为3.48%,同期业绩基准——中证500指数累计收益率为-33.32%,组合累计超额收益为36.74%。组合相对业绩基准的年化跟踪误差为14.23%,信息比为2.58;相对最大回撤为8.40%,收益回撤比为4.38。

左下图展示了2018年量化进取组合与中证500指数的累计净值,右下图展示了2018年量化进取组合相对中证500指数的净值与相对回撤。

下表统计了量化进取组合2018年各月的收益率与相对基准的超额收益。12个月份中,组合有9个月份战胜业绩基准,月胜率为75%,月均超额收益为3.67%。

量化平衡组合

2018年,量化平衡组合累计收益率为-7.90%,同期业绩基准——中证500指数累计收益率为-33.32%,组合累计超额收益为25.42%。组合相对业绩基准的年化跟踪误差为9.68%,信息比为2.63;相对最大回撤为6.42%,收益回撤比为3.96。

左下图展示了2018年量化平衡组合与中证500指数的累计净值,右下图展示了2018年量化平衡组合相对中证500指数的净值与相对回撤。

下表统计了量化进取组合2018年各月的收益率与相对基准的超额收益。12个月份中,有10个月份战胜业绩基准,月胜率为83%,月均超额收益为2.67%。

2.3沪深300和中证500指数增强

在个股权重、组合市值、行业风险、因子敞口等约束下,最大化组合的预期收益,构建指数增强组合。2018年,沪深300、中证500指数增强策略的风险收益特征如下表所示。

沪深300指数增强组合

2018年,沪深300增强组合累计收益率为-18.68%,同期业绩基准——沪深300指数累计收益率为-25.31%,组合累计超额收益为6.63%。组合相对业绩基准的年化跟踪误差为3.44%,信息比为1.93;相对最大回撤为2.50%,收益回撤比为2.65。

左下图展示了2018年沪深300增强组合与沪深300指数的累计净值,右下图展示了2018年沪深300增强组合相对沪深300指数的净值与相对回撤。

下表统计了沪深300组合2018年各月的收益率与相对基准的超额收益。12个月份中,有8个月份战胜业绩基准,月胜率为67%,月均超额收益为0.69%。

中证500指数增强组合

2018年,中证500增强组合累计收益率为-16.37%,同期业绩基准——中证500指数累计收益率为-33.32%,组合累计超额收益为16.95%。组合相对业绩基准的年化跟踪误差为4.71%,信息比为3.60;相对最大回撤为1.84%,收益回撤比为9.20。

左下图展示了2018年中证500增强组合与中证500指数的累计净值,右下图展示了中证500增强组合相对中证500指数的净值与相对回撤。

下表统计了中证500增强组合2018年各月的收益率与相对基准的超额收益。12个月份全部战胜业绩基准,月胜率为100%,月均超额收益为1.84%。

2.4因子择时组合

在风格剧烈变动的市场环境下,因子收益的稳定性受到严重影响,仅基于因子的历史表现很难得到准确的预测。因此,我们尝试引入外生变量,构建因子收益的预测回归模型。该模型的一个基本假定是,因子收益和外生变量之间存在较为稳定的关系。在这个基础上,利用外生变量的最新值,便可灵活地对因子收益进行预测。

我们从宏观经济、金融市场以及因子历史收益,这三个层面构建外生变量备选库。宏观经济层面包括通胀、工业、消费、外贸、金融、财政等指标,金融市场层面包括债券市场与股票市场的量价和估值指标,因子收益层面包括各常见因子的历史表现。对所有股票按每一个因子排序打分,以新的因子收益预测值为权重,计算平均得分,选取排名最高的100个股票构成投资组合。

以下两图分别展示了该组合2009年以来及2018年相对基准的业绩表现。其中,基准为仅使用因子历史收益的平均作为权重,得到的100个股票的组合。

2009-2018年间,因子择时组合年化收益为33.5%,业绩基准年化收益为42.8%。2018年,因子择时组合的收益为-24.3%,同期业绩基准收益为-22.1%。

下表展示了因子择时组合2009年以来及2018年的风险收益特征。

下表统计了因子择时组合2018年各月的收益率与相对基准的超额收益。12个月份中,有5个月份战胜业绩基准,月胜率为42%,月均超额收益为-0.16%。

总结与讨论

总结与讨论本文汇总了海通量化团队多年的研究成果,以自上而下的顺序,展示了股债择时、风格和板块轮动、行业轮动、多因子选股和CTA策略在2018年的跟踪业绩。其中,股债择时、行业轮动、指数增强和CTA策略的表现尤为突出。

(1)股债择时策略发出的股票择时信号大部分时间为负向,对应的股票多头净值仅下跌1.99%;发出的债券择时信号大部分时间为正向,多头策略收益超过4%。

(2)CTA多因子策略的年化收益为18.95%,夏普比率和Calmar比率分别为1.79和3.61,月胜率为91.67%,仅12月下跌0.40%。

(3)行业轮动策略的超额收益为7.95%,最大相对回撤为1.85%。

(4)沪深300增强组合累计超额收益为6.63%,信息比为1.93,相对最大回撤为2.50%。中证500增强组合累计超额收益为16.95%,信息比为3.60,相对最大回撤为1.84%,月胜率100%。

风险提示

风险提示模型误设风险、因子失效风险、策略的历史表现并不一定代表未来业绩。

科普结束

联系人:周一洋,021-23219774

专题报告下载地址:

https://pan.baidu.com/s/16uVSstHyllcLB5nEiL4bGA