分析师 / 张青(执业证书编号S0890516100001)

研究助理 / 李亭函

1. 本期观点

我们采用多维度量化打分的方法对宏观经济及大类资产进行趋势研判。指标打分采用10分制,根据综合分值由高至低划分为5档,其中宏观经济运行研判划分为高、中高、中等、中低以及低,大类资产择时观点划分为乐观、相对乐观、中性、相对谨慎以及谨慎。

最新公布的经济数据来看,11月出口数据有所下滑,主要由于抢出口效应逐渐减弱,虽然汇率较去年同期明显贬值,对出口有一定支撑,但从PMI新出口订单来看,未来出口面临下行压力。11月CPI同比上涨2.2%,较上月下降0.3个百分点,主要由于蔬菜价格和原油价格下跌导致,PPI同比上涨2.7%,较上月下降0.6个百分点,近期商品大跌有可能导致未来PPI继续回落,目前来看前期所担忧的通胀风险有所降低,但通缩风险有所上升。总体来看,宏观经济方面, PMI处于下行通道,显示经济景气度偏低,工业增加值与发电量均持续下行,工业生产方面偏弱,固定资产投资累计同比增速与社会消费品零售总额当月同比增速均处于下行趋势,且位于历史较低水平,面临供需两弱的情况,出口较前期所有放缓,工业企业利润下滑,经济面临下行压力。从通胀层面来看,CPI与PPI较前期均较有所回落,通胀有所缓解。流动性方面,宏观经济流动性有所下滑,M1和M2处于历史低位,社会融资规模依旧偏低,但货币市场的流动性充裕,短端利率维持下行趋势,带动长端利率下行,期限利差有所收窄,流动性上调为“中等”水平。

上周海外市场下跌,A股市场略微上涨,北向资金呈现净流入,估值水平处于历史地位,相较于其他市场而言A股经过前期下跌已具备配置价值,目前来看市场依旧处于区间震荡阶段,动量趋势偏弱,宏观基本面面临下行压力,货币政策逐渐由宽货币向宽信用传导,可以看到当前期限利差转为下行,主要由于长端利率下降幅度较大,信用利差方面已较前期高位有所下行,政策初见成效,流动性有所改善,因此我们认为当前点位对A股市场短期波动不必过于担忧,本期上调观点为相对乐观。债券市场方面,由于经济景气度维持“中低”判断,并且蔬菜价格以及油价大幅下跌,通胀压力有所缓解,近期商品价格大幅下跌,预计未来通胀继续回落,总体基本面利好债券市场,动量趋势上依旧向好,综合来看维持乐观观点;黄金市场动量趋势向好,目前美元上行趋势减弱,对黄金压制有所减弱,但通胀拐头向下,本期上调观点为相对乐观。

2. 经济基本面跟踪

2.1. 经济运行跟踪

截止2018年12月7日,我们跟踪的宏观经济运行指标综合打分为2.72 分,对应景气度研判“中低”。其中,工业生产仍显低迷,工业增加值和发电量呈现下行趋势,固定资产投资累计同比增速5.7%,较9月上升0.3个百分点,本期状态转为上行,但依旧处于历史低位。社会消费品零售总额当月同比增速较9月大幅下滑至5.6%,创下2003年以来的低点,消费整体偏弱,11月出口数据有所下滑,抢出口效应逐渐减弱,工业企业利润继续下滑,PMI处于下行通道,11月PMI为50.0%,较10月下滑0.2个百分点,经济景气度偏低,因此我们对经济景气度综合研判为“中低”。

2.2. 通胀形势跟踪

通胀形势方面,当前我们跟踪的指标综合打分为5.81分,通胀形势研判为中等。CPI、 CPI(不包括鲜菜和鲜果)整体延续上行趋势,两者分别处于历史80.00%分位数和57.10%分位数,PPI和PPIRM延续下行趋势,两者均处于历史50%分位数以下。

2.3 流动性跟踪

流动性方面,当前我们跟踪的指标综合打分为4.48分,流动性状态研判由中低调整为中等。从货币供应量的角度来看,M1、M2、M1-M2均处于历史较低水平,均呈现下行趋势,社会融资规模增速与去年相比依旧维持负增长,而贷款余额仍维持上行趋势,整体实体经济流动性依旧偏弱;货币市场的流动性充裕,1天质押式回购利率维持下行趋势,其他短端利率1年期国债到期收益率和同业存单发行利率仍处于下行趋势;利差方面,信用风险有所缓解,较前期高位有所下行,城投债利差拐头向下,期限利差有所下行,国开债期限利差本期转为下行,主要由于长端利率下行幅度大于短端利率下行幅度。本期流动性状况研判中等。

3.A 股择时跟踪

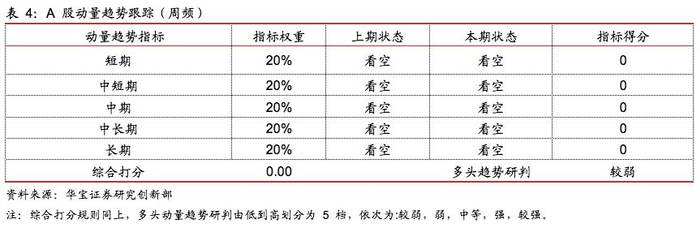

A股择时我们综合考虑经济运行、流动性、动量趋势以及事件驱动维度。从动量趋势看,基于周K线构建的唐奇安趋势跟踪指标,短期发出看多信号,其余各期均发出看空信号,趋势较弱。

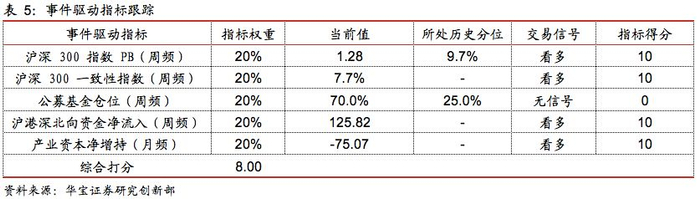

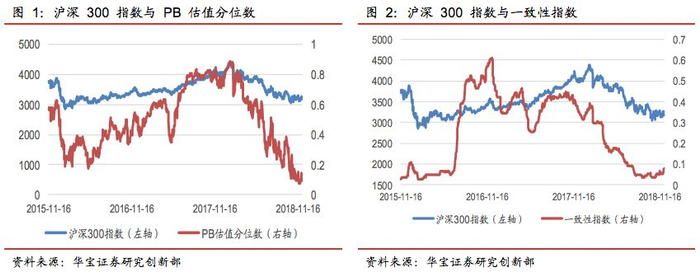

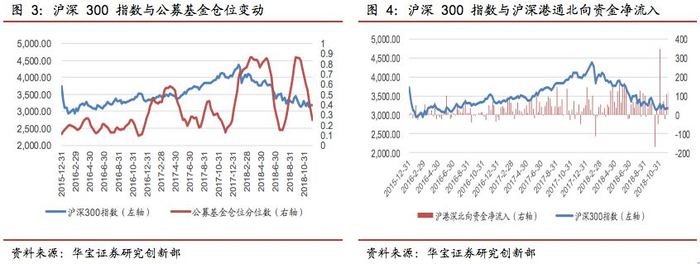

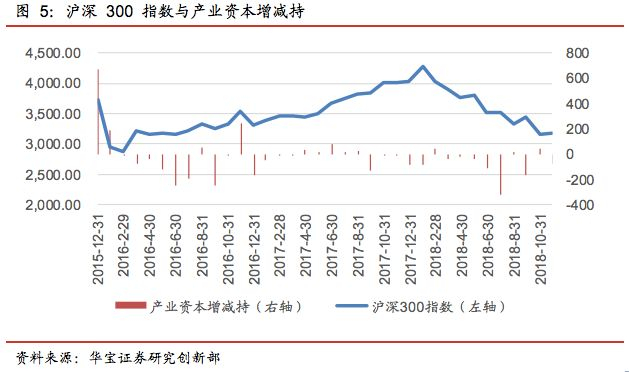

事件驱动方面,从分项指标看,指数估值依然处于较低水平,触发看多信号;成分股的走势一致性来看,目前处于上升趋势的个股仅占比低于10%的阈值,仍处于看多状态;公募基金仓位目前水平为70.0%,处于历史25.0%分位数,较前期有所下降;沪深港通北向资金本期呈现净流入,信号维持前期看多信号,产业资本减持,维持前期看多信号。

4. 其他市场择时跟踪

4.1. 债券市场择时跟踪

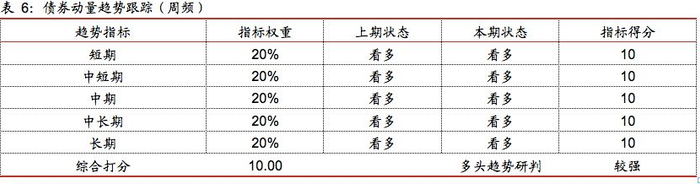

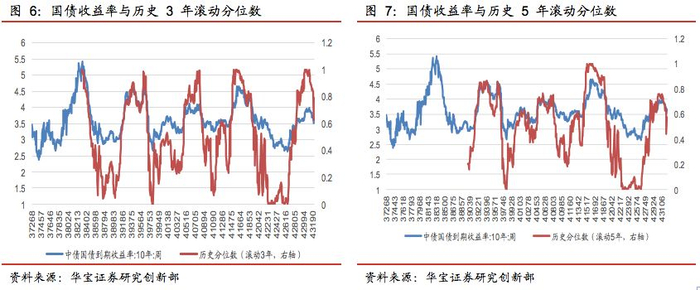

我们从基本面、动量趋势以及估值三个维度对利率债进行择时研判。基本面方面,目前经济景气度维持“中低”判断,通胀方面,PPI和CPI有所回落,总体来看通胀压力有限;动量趋势方面,从分项指标看,短期、中短期、中期与中长期处于看多状态,趋势较强;估值方面,当前国债收益率处于历史正常水平,债券估值处于合理范围之内。

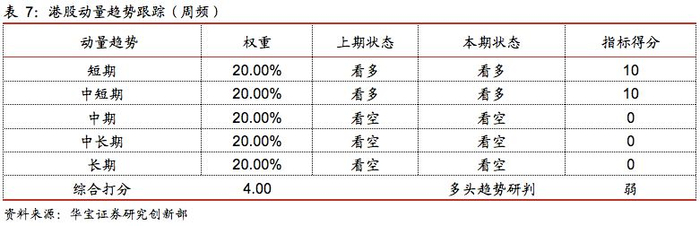

4.2. 港股市场择时跟踪

港股择时从动量和估值的维度进行考虑。估值方面,当前港股估值位于44.50%的历史分位,估值适中,无明确看多看空信号;动量趋势方面,仅有中短期发出看多信号,其他中期、中长期以及长期趋势均为看空状态,多头趋势研判为弱。

4.3. 黄金市场择时跟踪

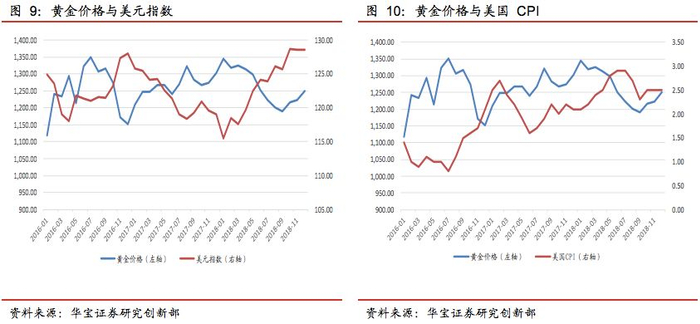

对黄金市场,我们从基本面、动量趋势以及事件驱动三个维度进行择时研判。基本面方面,美国CPI 指数较前期高点有所回落,趋势上转为下行,不对黄金形成利好;美元指数仍维持其上行趋势有所放缓,但对黄金的压制作用仍在。动量趋势方面,各期限动量发出看空信号。事件驱动方面,估值角度,当前黄金价格处于过去5年56.60%分位数,位于正常水平;避险情绪角度,VIX指数拐头向上,对黄金形成利好。

5. 量化资产配置跟踪

我们根据风险资产配置比例,以2:8、5:5以及7:3的风险资产与低风险资产配置比例作为比较基准,分别构建稳健型、平衡型以及进取型资产配置策略。具体来看,基于初始设定的比较基准,我们根据目标波动率模型,要求权重围绕基准变化,同时组合的短期波动率小于基准的长期波动率,在最大化组合beta的目标函数下,从而求解得到各类资产的配置权重。之后将目标波动率生成的权重作为资产配置的初始权重,在此基础上根据细分资产多维度综合打分系统,确立大类资产具体配置权重。

本期大类资产配置比例方面,上调A股观点为相对乐观,上调黄金观点为相对乐观,其余各资产观点均维持不变。

本周资产配置建议:稳健型配置策略A股、港股、黄金、债券、货币配置比例分别为21.00%、1.13%、1.88%、71.00%、5.00%;平衡型策略配置比例分别为42.00%、2.25%、3.75%、47.00%、5.00%;激进型策略A股:港股:黄金:债券:货币配置比例分别为52.50%、4.50%、5.00%、33.00%、5.00%。