重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

1事件驱动策略的因子化

1.1收益预测模型的提升

近期的我们研究了分析师推荐、机构调研、限售股解禁等事件在多因子模型中的应用。实证结果显示,发生事件股票具有不能被常见选股因子所解释的超额收益。将上述事件引入多因子模型,能够显著提升收益预测模型的精度与多因子组合的表现。

以分析师推荐事件为例,通过截面回归模型发现,在69%的月份分析师推荐事件虚拟变量前的回归系数大于零,月均溢价为0.50%,信息比为1.75,在时间序列上显著大于零。

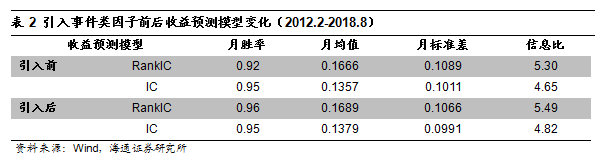

在引入事件因子后,股票预期收益率与实际收益率之间的RankIC、IC月胜率、月均值、信息比上升,月标准差下降。因此,在考虑事件因素的影响后,收益预测模型的精度与稳定性都获得了提升。

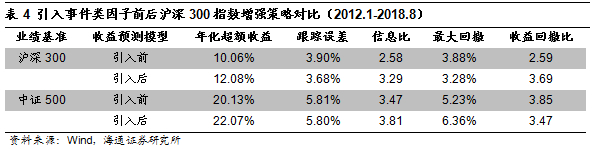

比较引入事件类因子前后,沪深300、中证500指数增强组合的收益变化。引入前,沪深300增强组合的年化超额收益为10.06%、信息比与收益回撤比分别为2.58、2.59;引入事件因子后,年化超额收益上升至12.08%、信息比与收益回撤比分别上升至3.29、3.69。引入事件类因子后,中证500增强组合的年化收益与信息比分别由20.13%、3.47上升至22.07、3.81。由于最大回撤由引入前的5.23%上升至引入后的6.36%,组合收益回撤比由3.85下降至3.47。

2.1具备真正的超额收益

“超额收益”是事件驱动策略能否因子化的必要条件。在事件策略中,宽基指数是常见的业绩基准,但策略相对宽基指数的超额收益源于事件、风格、其他选股的共同作用。在多因子模型中,已经考虑了其他因子对股票收益的影响。因此,事件信息需要具备“不能被常见选股因子解释的额外收益”,才能提供额外的收益预测信息。

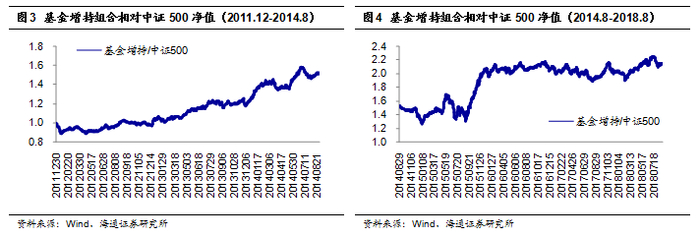

以“基金增持”策略为例(或者说基金持股比例变化因子):根据基金季报计算“基金持股/A股流通股本之比”,并选择比例上升最多的100只股票,构建等权组合。如图3、图4所示,2011.12-2014.8期间,该组合相对中证500指数净值稳健上升。组合年化收益为31.20%,高出同期中证500指数19.12%,信息比为1.68。

若对组合净值进行FF3归因,组合风险调整后的日均alpha仅为2bps,并不显著异于零;而组合的风格显著暴露于小盘股与成长股上。在2011.12-2014.8,市场存在显著的小盘与成长股效应,这也是组合相对中证500指数超额收益的主要来源。2014.8-2018.8,市场风格出现了数次反复,基金增持组合相对中证500指数的超额收益并不稳定,年化超额收益与信息比均大幅下降至9.04%、0.67。

综上所述,我们认为,基金增持组合并不具备真正的超额收益,因此也不是合适的因子化对象。

事件的发生是不定期的,而多因子组合的换仓周期又是固定的。这也制约了多因子组合与事件驱动策略的结合。在事件驱动策略因子化的框架中,我们试图淡化了事件策略的时效性。例如过去一个月为窗口构建事件因子,而不区分事件发生于月初或是月末。

对事件发生时间的淡化,也带来额外的要求。例如,如果事件驱动策略收益集中于事件发生后的较短时间窗口,当构建对应因子时,事件超额收益已经消失。因此,在事件策略因子化时,我们希望事件驱动策略的超额收益在事件发生后能够较好的保持。

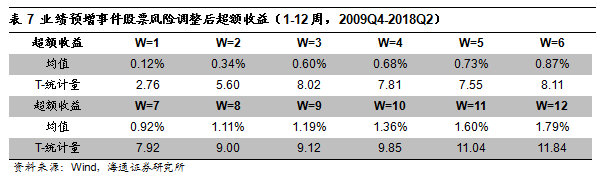

以业绩预告事件为例,根据上市公司披露的业绩预告,按照之前构建策略时的参数设置,筛选单季度净利润在1000万以上,单季度净利润增速在30%以上的股票。按照业绩预告披露后一交易日的交易状态,剔除停牌、涨跌停、ST股票,并按收盘价作为计算未来1-12周股票的风险调整后收益。对于满足条件的样本,在单季度业绩预增事件发生后的风险调整后超额收益均不断上升。因此,从超额收益对时间的敏感性看,业绩预增事件是符合事件策略因子化的要求的。

引入事件策略后的多因子模型下,股票的预期收益是因子预期收益与事件预期收益之和。对于没有事件发生的股票,其事件预期收益为零。所以,如果发生事件股票的数量过少,仅有极少数股票的预期收益被改变,那么收益预测模型与多因子组合的变化也会非常有限。

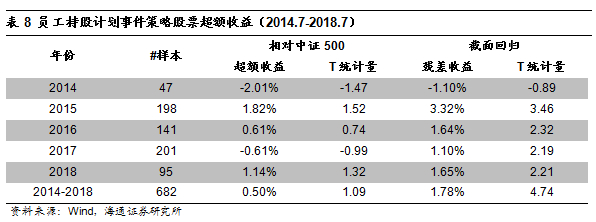

以员工持股计划事件为例,于董事会预案日后一个交易日按收盘价买入股票(剔除停牌与涨跌停标的),持有一个月。样本期间,若使用控制其他常见因子影响后的截面回归残差收益,员工持股计划事件的超额收益均值为1.78%,显著大于零。分年度来看,除了2014年的收益为-1.10%外,其他年份的收益均值都显著大于零。因此,我们认为,员工持股计划事件具有不能被常见选股因子所解释的超额收益。

但若将员工持股计划事件进行因子化,修正发生事件股票的预期收益率时,我们会发现,平均每期被修正的股票均值约为11只。相对于接近3000只股票的样本池,可以预期,对11只股票的收益修正不会对整个收益预测模型的精度产生显著的影响。

因此,如果发生事件股票具有显著的超额收益,但是对应股票数量较少,其考虑事件收益前后的股票预期收益变化有限,对最后多因子组合的影响也较小。因此,发生事件的股票数量,也是事件驱动策略是否适合因子化的条件之一。

除了股票数量,事件发生的时间分布也会影响其在收益预测模型中的效果。因为,收益预测模型中的因子溢价预测一般是使用因子过去一段时间的历史表现加总得到的。如果事件的发生在时间序列上极不均匀,会出现某期因子溢价难以估计,从而导致收益预测模型中的因子溢价预测出现较大偏差的问题。

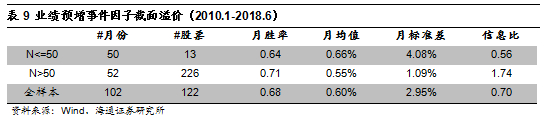

由于业绩预告披露的季节性,满足要求的业绩预增股票在时间序列上分布极不均匀。例如,1月份(业绩较好的公司倾向于较早发布业绩预告)与4月份(年报与一季报的集中披露)平均有300只符合条件的业绩预增股票;而11月与12月,符合预增要求的个股往往在10只以内。

当某个月份发生事件股票数量较少时,当月事件因子对应的截面溢价估计将会出现较大误差。从全样本看,虽然事件截面溢价的月胜率68%,月均值为0.60%,但月标准差较大,对应信息比为0.70,并不显著异于零。若以50为阈值,将样本分成两部分:在发生事件股票数量大于50的月份,事件的截面溢价月胜率为71%,均值为0.55%,信息比为1.74,显著大于零;而当发生事件股票小于等于50时,虽然事件截面溢价的均值为0.66%,当小样本下存在较高的估计误差,信息比仅为0.56。

通过业绩预增事件的例子,我们发现,如果事件发生在时间序列上分布不均匀,由于样本数较少,会导致参数估计存在较大的误差,并影响事件有效性的长期判断与预测。

事件驱动策略与多因子组合构建方面存在较大的差异。在以往的策略研发与投资中,事件策略与多因子策略往往是独立运行。但是,研究发现,诸如分析师推荐、机构调研、限售股解禁等事件,在控制了常见选股因子后仍然有不能被解释的超额收益。将上述因子融入到多因子模型之后,收益预测模型的精度,主动管理组合与指数增强组合的业绩都获得了明显的提升。

不过,并非所有事件驱动策略都适合因子化。研究发现,具有显著风险调整后超额收益,建仓时点对超额收益影响较小,发生事件股票数量较多且在时间序列上分布均匀的事件,更适合引入到多因子框架之中。

风险提示:历史统计数据失效。

联系人:沈泽承(021-23212067)

专题报告下载地址:

https://pan.baidu.com/s/1zh9tDbzpSNrSMnDNZ3VoyQ