重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

1什么是周期调整市盈率(CAPE)

证券投资之父Benjamin Graham 和David Dodd在他们合著的经典之作《证券分析》一书中提出,若以一年为频率观察盈利,波动性过高,并不能体现企业实际的盈利水平,应该使用5到10年的平均盈利来评价企业的长期盈利能力。

2013年诺贝尔经济学获得者Robert Shiller曾在其1998年发表的著名论文《估值比率和股票市场长期前景》(Valuation Ratios and the Long-Run Stock Market Outlook)中提出市盈率新的计算方式,使用了Graham建议的周期调整法。其中,盈利采用10年的移动平均值,并同时对盈利和股价都进行通胀调整,得到了著名的周期调整市盈率(CAPE, Cyclically Adjusted Price Earnings)。

周期调整市盈率(CAPE)的计算公式如下,分子为通胀调整后的实际股价(Real Share Price),分母为前10年通胀调整后每股实际收益(Real EPS)的平均值。

其中,通胀调整的计算方式如下。

2CAPE 与未来实际收益的相关性

Shiller定义的CAPE历史数据最早可以追溯到1881年1月,频率为月频。故本文用来研究的数据样本时间为1881年1月到2017年12月。根据通胀调整后的标普500实际价格,可以在每个月末计算未来十年的实际收益,直到2007年12月。将年化后的收益按CAPE的大小分组,计算每组的风险-收益特征后列于以下图表。

从表1可以看到,随着CAPE的上升,标普500未来十年的平均实际收益下降,呈现较为显著的单调性。当CAPE小于6时,标普500未来10年的实际年化收益在3.64%和13.74%之间。当CAPE超过40时,收益大幅下降至-7.51%到-4.31%之间。

总体来看,当标普500的CAPE大于20时,未来10年已经很难有正的实际收益。但是,标普500的CAPE在2012年就已超过20,到2017年底已经达到32.25,进入30到40的区间之中。从2012年到2017年已有6年的时间了,美股并没有出现泡沫破裂的征兆或现象,反而又是一波长期牛市。因此,CAPE对于股市预测的可靠性引发了很多质疑和争议,本文也会在最后进行详细的探讨。

为了进一步观察和检验CAPE和市场未来收益的关系,本文采用了两种方法。一是计算两者的相关性,二是画出CAPE的60个月滚动均值和未来10年实际年化收益的图像进行对比。具体结果如以下两图所示。

从上两图可以看出,CAPE和未来10年的实际收益之间存在较为明显的反向关系。统计上也具有较强的负相关性,线性回归的R方达到0.14,相关系数为-0.38。

另外,本文还在不同的时间跨度上进行了类似的检验。结果发现,CAPE对于未来1年实际收益的预测性并不强,线性回归的R方仅有0.02,相关系数不到-0.15。但随着时间跨度的增加,CAPE的预测效果越来越显著。若考察5年的时间跨度,两者的相关系数也接近-0.3。而当时间跨度来到20年,线性回归的R方高达0.31,相关系数达到了-0.56。由此可见,CAPE对于市场未来的长期收益有着显著的预测能力。

AQR的联合创始人Cliff Asness认为,CAPE的意义并不在于对于市场的择时,但是可以视作对于未来市场长期预期的一个重要的参考。影响市场的因素有很多,估值水平的高低是检验市场泡沫的关键。Asness还认为,没有任何一种估值方法是完美的,但是当CAPE过高并且没有合理解释的时候,投资者应该更理性地看待市场,降低对于未来的预期。

3上证综指的周期调整市盈率

中国股票市场总共只存在了不到30年的时间,常用的沪深300、中证500等指数更是只有十几年的历史。因此,在分析中国股市的CAPE与收益之间的关系时,本文选取了上证综指作为研究对象。

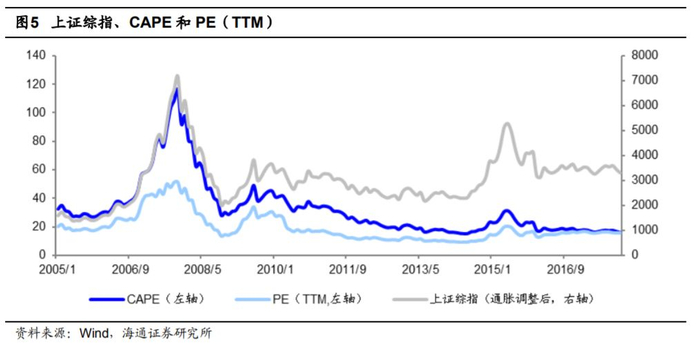

为方便计算,本文首先使用上证综指的价格P除以指数的PE(TTM)得到盈利E,然后使用CPI的月同比数据对P和E进行通胀调整,再对盈利取10年的移动平均值,最终得到上证综指的周期性调整市盈率(CAPE)。

从下图可以看出,相比于传统的PE,CAPE在2008年金融危机来临之前上升得更为剧烈,数值也远高于PE。这是因为,CAPE是用经通胀调整后的10年盈利均值作为分母,这过滤掉了盈利在短期(1年)内的高波动性。当作为分子的股价在06-07年出现非理性上涨时,分母并不会随之同样快速增长。这就导致了CAPE的剧烈飙升,同时也意味着市场泡沫的快速膨胀。不过,从2016年起,上证综指的CAPE和PE开始趋于重合,两者均显示当前市场的估值处于历史较低水平。

由于上证综指的历史较短,所以本文在检验CAPE对未来实际收益的预测能力时,只选取了1年、3年和5年三个时间跨度。下表是对上证综指的历史CAPE分组后,计算得到的未来实际年化收益。

在样本区间内,上证综指的历史CAPE主要集中在20到40之间,占比接近50%,还有1/3的时间低于20。当时间跨度为3年或5年时,分组收益的单调性较为显著。

同样地,本文对上证综指的历史PE(TTM)进行分组,计算未来实际年化收益。由下表可见,上证综指的历史PE(TTM)主要在20以下,占比超过70%。

整体来看,上证综指的CAPE相对PE(TTM)不仅更为均匀和分散,而且在3-5年的跨度上,分组收益的单调性也更显著。

下面,考察上证综指的CAPE与未来实际收益在不同时间跨度上的相关性,列于图6-图17。

与标普500的研究结论类似,随着时间跨度的增加,上证综指的CAPE和未来实际收益的相关性逐渐加强。当时间跨度为5年时,线性回归的R方高达0.68,相关系数达到了-0.83。

作为对比,本文同样考察了上证综指的PE(TTM)与未来实际收益在不同时间跨度上的相关性。不论是1年、3年还是5年,PE(TTM) 与未来实际收益的相关性均低于CAPE。

截止2017年12月31日,上证综指的CAPE为16.09,不到历史平均水平32.77的一半,截止2017年12月31日,上证综指的CAPE为16.09,不到历史平均水平32.77的一半,位于2.5%的分位点处。倘若CAPE的均值回归假设在中国市场上同样成立,那么从3-5年的维度来看,当前的A股市场极具投资价值。

4有关周期调整市盈率的争议

CAPE能否作为判断市场投资价值高低的标准,学术界和业界都存在不少争议。

美国财富管理公司RitholtzWealth Management的研究主管Michael Batnick的观点很具有代表性。他认为,“拿今天的CAPE和上个世纪60年代比较,就像在比较RussellWestbrook(现役NBA球星)和Oscar Robertson(退役超过40年的NBA名人堂球员)。同样的游戏,但是时代已经变了”。

支持这一论调的一个最新证据就是,2010年以来,美股市场的CAPE和历史水平相比已处于极高的位置。但如果就此认为美股过于“昂贵”,不具备投资价值,那必然会错失过去7-8年的大牛市。

不过,需要注意的是,上述有关CAPE的争议,焦点并不在指标本身,而是在其比较标准。或者更直接地说,如果认为估值具有均值回归的性质,那它的中枢在哪里。历史平均水平简单明了,却也饱受质疑。因为越来越多的投资者相信,估值中枢并非一成不变。相比过去,当前美股CAPE的中枢已经抬升了很多。最常见的理由有以下两个。

1)盈利结构的变化

美国对冲基金巨头Jeremy Grantham认为,美国企业如今的盈利能力较之以往强大了很多,销售边际利润和公司利润占GDP的比重一直都在提升。而盈利结构的改善会使投资者给出较高的盈利预期增速,从而抬升CAPE的中枢。

沃顿商学院的金融学教授Jeremy Siegel则表示,上个世纪90年代之后美国的会计准则发生变化,导致美股财报中的盈利水平偏低。因此,当前标普500的CAPE相比历史水平偏高,是会计准则变化的直接结果。

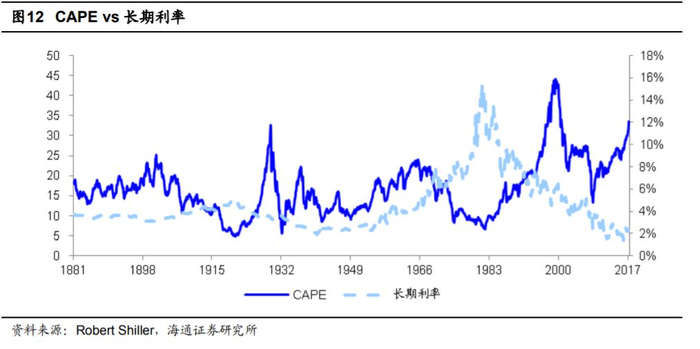

2)低利率环境

美国长期利率的最高点出现1981年,随后进入了一轮超过30年的降息周期。从2008年金融危机至今,美国的长期利率一直处于较低的水平,历史上仅有大萧条到二战结束的近二十年间与之相似。低利率意味着低贴现率或低资金成本,因而风险资产应当有较高的定价或者估值。除了盈利结构的变化和长期低利率环境的影响,估值中枢抬升理论还有很多不同的解释,例如人口老龄化的问题和金融资产以及经济的波动下降等等。

假设标普500的CAPE中枢确实出现了抬升,那么怎样去估计新的中枢呢?本文介绍两种简单的方法:一是使用线性回归,二是使用2000年以来的CAPE均值。

截至2017年底,线性回归计算的CAPE中枢为22.1,2000年以来的均值为25.7,而标普500的实际CAPE高达33.25。因此,即使考虑了中枢的抬升,标普500的估值依然处在较高的水平。进一步计算可知,在线性回归的方法下,当前的CAPE已处于中枢的1.5个标准差以外。即使是用简单均值法,偏离幅度也已接近1个标准差。

5风险提示

市场系统性风险、模型误设风险、历史规律不一定能代表未来。

特别声明:本篇报告的结果均由数量化模型自动计算得到,研究员未进行主观判断调整;数据源均来自于市场公开信息。

联系人:张振岗,021-23154386

专题报告下载地址:

https://pan.baidu.com/s/1zh9tDbzpSNrSMnDNZ3VoyQ