央行周末利好大招被忽视!这招堪比降准,最多带来万亿级潜在流动性

图片来源:图虫创意

扩大中期借贷便利(MLF)担保品范围,将AA级公司信用类债券涵盖其中——央行6月1日晚间发布的这则消息,整个周末一直在讨论发酵。

这一举措会否如市场预期,带来降准效应?

作为MLF抵押品,市场普遍预计市面上符合资格的AA债在4-9万亿左右。在4月份降准之后,货币乘数已经升至约5.63。由于MLF是基础货币,乘上货币乘数,可以生成20-50万亿的潜在流动性投放规模。

值得注意的是,在央行扩大MLF抵押品之前,已经开始了MLF成员行的扩围工作,城商行和信用社已经在陆续成为MLF成员行的新成员,一改此前只有政策性银行和全国性商业银行的要求。

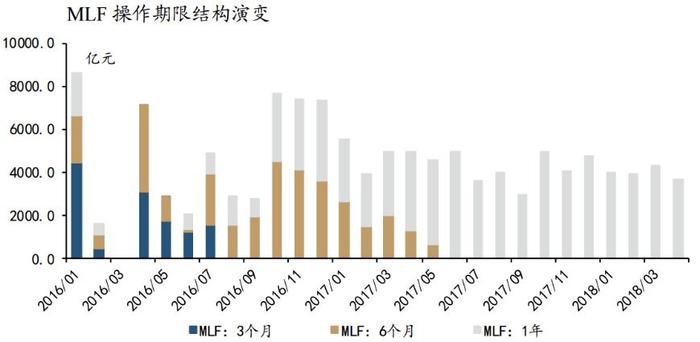

其实,这也不奇怪。因为在2014年,央行创设中期借贷便利 (MLF)工具之初,期限仅为3 个月,随后不久被拉长至 6 个月,到当下MLF期限几乎全部为 1 年期,最新的 1 年期 MLF 操作利率为 3.30%。

尽管外界对于该政策灵活处理的空间边界仍然有争议和讨论,但是此举无疑将大大缓解中小银行的负债压力,部分解决中小银行可能的流动性风险和低押品不足问题。

这也再一次告诉了市场,尽管中国货币政策对于国民经济的结构调整来说,意义不大,但是央行的政策工具项目之丰富,操作手法之细腻,仍然可以远远超出市场想象。

央行宣布MLF抵押品扩围

中国人民银行6月1日晚间宣布,适当扩大中期借贷便利(MLF)担保品范围。

新纳入中期借贷便利担保品范围的有三类:

1、不低于AA级的小微企业、绿色和“三农”金融债券;

2、AA+、AA级公司信用类债券;

3、优质的小微企业贷款和绿色贷款。

央行要“一石三鸟”

此次扩大MLF担保品范围的主要考虑是什么?

一是此次扩大MLF担保品范围,突出了小微企业债、绿色债以及小微企业贷款、绿色贷款并优先接受为担保品,有利于引导金融机构加大对小微企业、绿色经济等领域的支持力度,缓解小微企业融资难、融资贵问题。

二是在公司信用类债券方面,从以前只接受最高等级的AAA级债券扩大到接受AA+、AA级债券,有利于平等对待各类发债主体,促进信用债市场健康发展。

三是增加了AA+、AA级信用债以及小微企业贷款、绿色贷款作为MLF担保品,可以在一定程度上缓解部分金融机构高等级债券不足的问题。

回看MLF

首先介绍一下MLF(中期借贷便利)是什么,央行的官方解释是这样的:

中期借贷便利是中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。中期借贷便利采取质押方式发放,金融机构提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品。

中期借贷便利利率发挥中期政策利率的作用,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

白话版:

小王手上有大量资产但是没有钱,所以他去找他爹老王借钱,他用资产抵押找老王借款1个月,这个就是SLF。

后来小王又没钱了,再去找老王,跟老王说这次还是拿资产抵押,但是借钱时间长点,老王答应借他3个月,这个就是MLF。

从3个月到全部一年期

2014 年 9 月,央行创设中期借贷便利 (MLF)工具,期限为3 个月,随后不久被拉长至 6 个月,到当下MLF期限几乎全部为 1 年期,最新的 1 年期 MLF 操作利率为 3.30%。

作为基础货币的MLF,现在规模有多大

中国的基础货币,是通过外汇占款、逆回购、中期借贷便利(MLF)、商业银行在央行的再贷款等方式“生产”出来。

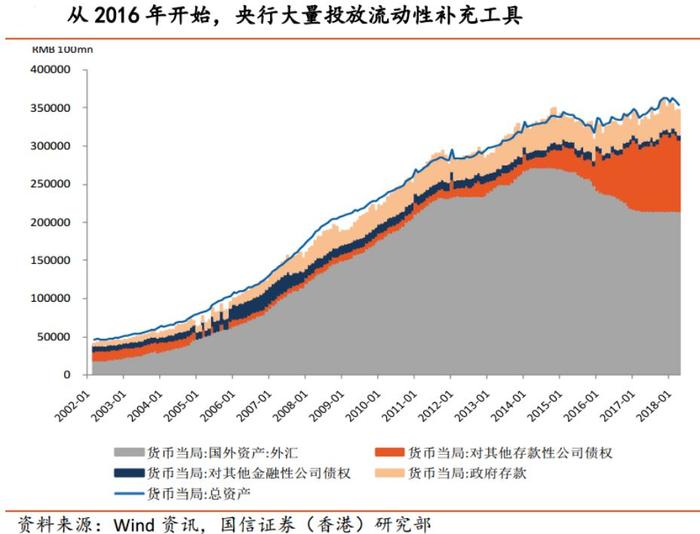

中国从2016 年受到人民币贬值的影响,外汇流出趋势明显,央行资产中的外汇占款大幅下降,基础货币发行总体收紧。因此,从 2016 年开始,央行大量投放流动性补充工具,包括 MLF、PSL 和 SLF 等,以补充基础货币的减少,但仍不足以恢复到 2014 年以前的增长速度。

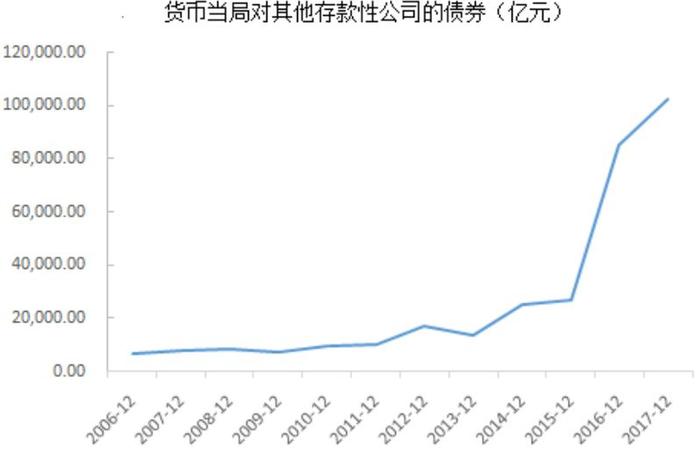

截至2018 年 4 月,中国货币当局的外汇资产为 21.5 万亿元,占比已经下降至 61%,而对其他存款性公司债权已经达到 9.4 万亿元。基础货币余额同比增速为 3.5%,在历史上仍处于较低的位置。

值得注意的是,一旦外汇储备继续下滑,则央行基础货币可能会继续收缩,如果想继续维持总规模不变,则央行对于其他银行的债券(通过MLF等货币工具投放的资金)将进一步扩大,否则就必须进一步降准。

历史数据来看, 2013年后,央行对其他金融性公司债权大幅上升,从2013年底的1.3万亿元一路上升到2017年底的10.2万亿元。这已经成为中国央行新的基础货币投放工具。今年4月份数据为9.4万亿元,出现小幅回落收紧趋势。

由于央行通过MLF 等方式投放货币,货币投放方式的转变使商业银行对央行负债和同业负债等批发融资的比例都出现系统的上升。我国银行批发资金占银行总负债的比例已经由 2011 年 1 月的 16.7%上升至 2018 年 2 月的 25.0%。而批发资金占比的上升被 IMF 等机构视为金融杠杆上升的标志。

央行扩大 MLF成员范围,中小银行迎来转机

尽管中国人民银行6月1日晚间才宣布,适当扩大中期借贷便利(MLF)担保品范围,但是,此前,扩大MLF成员行的工作早已经在加快推进当中。

央行在报告中多次提到,MLF操作对象为公开市场业务一级交易商中宏观审慎评估(MPA)达标情况较好的商业银行。目前,MLF的成员行已经从原来的政策性银行和全国性商业银行,扩围到了城市商业银行等区域型银行。

4月上旬,河北银行宣布正式成为中国人民银行中期借贷便利(MLF)成员行,可参与中国人民银行的MLF操作。这也是河北银行成为河北省内首家具备此项资格的城商行。

AA级公司信用类债券,一旦作为MLF抵押品,则对于很多类似河北银行这样的城商行或者信用社等小银行来说,配置的空间将大大增加。而这一定程度上,可以大大缓解中小银行面临的融资难题。

在央行MPA考核之下,中小银行自身负债压力较大,据测算,中小银行普遍对同业存单的依赖度较高,将其同业存单纳入MPA考核意味着未来中小银行负债资金来源将缺失一大部分,而这无疑将增加加大中小行流动性缺口以及化解其存量资产的压力。因此央行将MLF成员行扩大范围,并且将MLF担保品范围扩大,有利于缓解未来中小银行面临的流动性压力。

AA级公司信用类债券有多少?

作为MLF抵押品,市场普遍预计市面上符合资格的AA债在4-9万亿左右。在4月份降准之后,货币乘数已经升至约5.63。由于MLF是基础货币,乘上货币乘数,可以生成20-50万亿的贷款发放。

一旦成真,则会进一步提升MLF余额,进一步缓解抵押品短缺不足、流动性分层等问题,但是也可能引致道德风险加剧。

此前,2017年4月7日,中国结算修订发布《质押式回购资格准入标准及标准券折扣系数取值业务指引》,将之后信用债券参与质押式回购资格由债项评级AA级调整为债项评级AAA 级。

其实就是将AA级债券剔除出质押式回购抵押物范畴。主要理由是在去杠杆的大环境下,AA级债券出现违约的概率大大增加。事实上,进入2018年以后大量公司债爆出问题,其中含有AA评级的不在少数。

2018年以来,10余家企业的逾20只债券发生违约,包括沪华信、富贵鸟、凯迪生态、大连机床、中安消、神雾环保、丹东港等公司。这些违约债券中,除15川煤炭PPN001发行人为地方国企外,其余债券发行人或实控人均为民营企业。

与此同时,信用债批量发行遇挫,有统计显示,截至5月22日,今年以来银行间及交易所债市共有300只信用债取消发行,涉及资金规模达1835亿元。取消债券发行的知名民企还包括:福建七匹狼集团、浙江荣盛控股集团、恒力集团、东方集团等,而这些公司此次取消发行债券的信用评级,均为AA+。

在接连出现债券违约的情况下,数只重仓相关债券的基金净值出现大跌,甚至有产品跌幅超过50%。Wind数据显示,截至5月27日,一成以上开放式债基年内收益告负,中融融丰纯债、华商双债丰利等产品跌幅较大,原本定位于低风险的债基竟也让投资者承受到预期外的大幅回撤和波动。

从发行市场来看,5月债券型基金发行力度大不如前。以基金最终成立日期进行统计,截至5月27日,5月新成立债券型基金共15只(不同份额合并计算),总募集份额为74.9亿份,平均单只基金募集4.99亿份,较1月至4月10亿以上的平均份额出现大幅缩水,绝对数量也明显减少。从到期量来看,8月起将再度上升且持续较高,兑付仍将面临考验,违约潮或未完待续。