文/新浪财经意见领袖专栏作家 陈辉

后疫情时代,是超级不确定性时代,是知识经济智能进化时代。2019年末,经测算,个人商业养老保险存量约为5000亿,显然不是“微乎其微”;但是要实现2025年6万亿养老保险责任准备金也并非易事。为了完成6万亿的新使命,中国商业养老保险需要“新范式”。

商业养老保险的新使命

1月23日,中国银保监会联合发展改革委、财政部、人力资源社会保障部、卫生健康委、医保局等13部门印发了《关于促进社会服务领域商业保险发展的意见》(银保监发〔2020〕4号),提出加快发展商业养老保险,力争到2025年,商业保险为参保人积累不低于6万亿元养老保险责任准备金。

商业养老险,是指以养老保障为目的的年金保险,是为了预防被保险人因寿命过长而可能丧失收入来源,或耗尽积蓄而进行的经济储备。

可见,我们常见的年金保险还有不以养老保障为目的,而是以投资为目的,比如教育年金。

年金保险,是指按照保险合同约定,以生存为给付保险金条件,按约定分期给付生存保险金,且分期给付生存保险金的间隔不超过一年(含一年)的人寿保险。

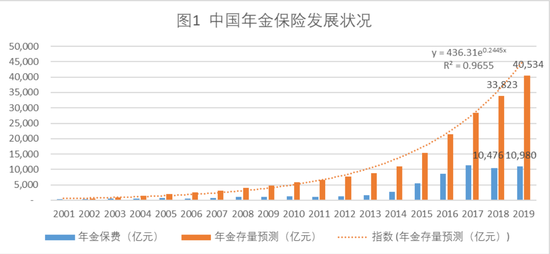

2019年,年金保险实现保费收入10980亿元,同比增长4.81%;年金保险占寿险保费收入的48.26%,占寿险公司保费收入的37.06%。

2019年底,以养老保障为目的的年金保险(商业养老保险)的存量(养老保险责任准备金)又是多少呢?

2019年5月14日,全球管理咨询公司麦肯锡发布的《各就其位,蓄势待发—制胜中国养老金融市场》报告指出,中国的“三支柱”养老金体系目前主要依赖第一支柱国家基本养老保险,其存量资产约为4.4万亿元,占比逾7成;第二支柱由企业年金和职业年金构成,存量约1.6万亿,占比约3成;第三支柱个人商业养老金刚刚起步,占比微乎其微。

2019年底,以养老保障为目的的年金保险(商业养老保险)的存量(养老保险责任准备金)真的微乎其微?

为此,我查阅了年金保险历年数据、银保监会文件和主要领导的讲话,初步估算以养老保障为目的的年金保险的存量约为5000亿。

个人商业养老保险存量5000亿,显然不是“微乎其微”,但是要实现2025年6万亿养老保险责任准备金也并非易事。为了完成6万亿的新使命,中国商业养老保险需要“新范式”。

商业养老保险的数据透视

2019年8月30日,为深化人身保险费率形成机制改革,中国银保监会发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》(银保监办发〔2019〕182号)。

《银保监发182号文件,预估3.8亿存量年金将补提1500亿准备金》一文我分析了年金保险的现状,经测算得出“截止2019年7月底,年金保险存量约为3.8万亿,需要补提准备金约为1500亿。”基本与银保监会测算的数据“截止2019年7月底,年金保险存量准备金3.5万亿,4.025%定价的存量准备金约有1.26万亿元,评估利率下调后测算后增提法定准备金1200亿元”一致。

目前寿险公司财务报告上的会计利润是基于会计准则准备金(俗称新准则准备金)计算的,这次调整的是法定责任准备金(俗称旧准则准备金,目前主要用于监管统计报数,比如年度《精算报告》)的评估利率,理论上对会计利润并无直接影响,但是我感觉这不是我们调整的初衷。

中国保险业现存四套准备金体系,法定,会计,偿付能力,价值评估,以前法定通用于偿付能力和价值评估,后来各出了各的标准。这样的准备金体系是要命的,不反映财务结果的准备金变成了精算师的自娱自乐,没办法影响公司行为。

年金存量

2019年,年金保险实现保费收入10980亿元,同比增长4.81%;按照类似的方法,经初步测算2019年年末的年金保险存量约为4万亿(具体见图1)。假设个人商业养老保险存量为5000亿,则其占比约为12.5%。

根据图1可以看出,年金存量的拟合效果还不错;我们使用该公式进行预测,2025年末年金存量将达到15万亿,个人商业养老保险存量6万亿的目标好像近在咫尺。

年金占比

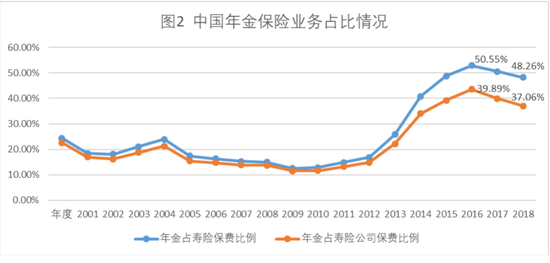

2019年,年金保险实现保费收入10980亿元,占寿险保费收入的48.26%,占寿险公司保费收入的37.06%(具体参见图2)。

根据图2可以看出,年金保险在寿险保费中的占比基本维持在50%左右,在寿险公司保费中的占比约为40%。

寿险市场

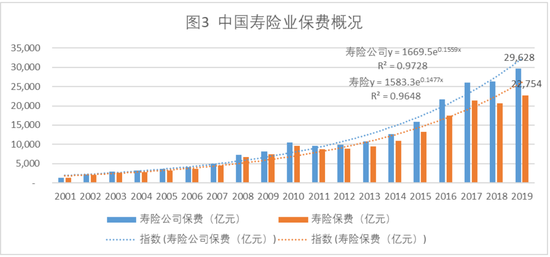

2019年,寿险公司实现保费收入29628亿元,同比增长12.82%;寿险实现保费收入22754亿元,同比增长9.80%。图3给出了2001年至2019年的寿险公司保费和寿险保费情况,

根据图3可以看出,寿险公司和寿险的拟合效果还不错;我们使用该公式进行预测,2025年寿险公司保费将达到7万亿,寿险保费将达到5万亿,剩余的2万亿应该就是健康险(《关于促进社会服务领域商业保险发展的意见》,提出扩大商业健康保险供给,力争到2025年商业健康保险市场规模超过2万亿元)。

基于前面关于年金保险占比的预测,2025年,年金保险市场规模预计为2.5-2.8万亿。

关键在以养老保障为目的

综上,我们预测2025年寿险公司保费将达到7万亿,寿险保费将达到5万亿,健康险保费将达到2万亿;另外,我们预测2025年末年金存量将达到15万亿。

好像万事俱备,实现个人商业养老保险存量6万亿的目标好像易如反掌;但是真正要实现这个目标,以养老保障为目的年金占比要达到40%。

2019年年末,我乐观估计以养老保障为目的年金占比仅为12.5%。因此,如何提高到40%甚至50%,成为中国商业养老保险的“新使命”;用时,中国商业养老保险急需“新范式”。

商业养老保险改革迫在眉睫

目前,我国养老保障体系主要为三大支柱:基本养老保险和养老储备基金(国家层面)、企业年金和职业年金(企业层面)、商业养老保险(个人层面)。

2019年,基本养老保险基金总收入37830亿元,总支出34631亿元,当期结余3199亿元,累计结余50869亿元。(人社部公布数据)

2019年末,全国社保基金资产总额2.6万亿元,累计投资收益额1.25万亿元,年均投资率8.15%。在中国的养老金储备中,基本养老保险基金和养老储备基金占比为83%,以企业年金和职业年金为主的第二支柱和由个人储蓄型商业养老保险构成的第三支柱仅占17%。(全国社保基金理事会公布数据)

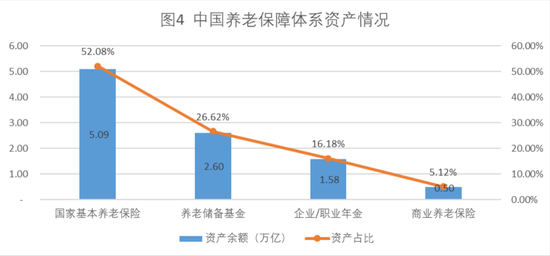

基于前面提到的麦肯锡发布的报告和国家全国社会保障基金理事会公布的护具,结合本文的测算,2019年年末,中国养老保障体系资产情况如下:第一支柱国家基本养老保险和养老储备基金,其存量资产约为7.69万亿元,占比78.90%;第二支柱由企业年金和职业年金构成,存量约1.58万亿,占比16.18%;第三支柱个人商业养老金,其存量资产约为0.5万亿元,占比5.12%;具体如下图所示(注:本文测算结果与前面的数据略有差异,主要是因考虑个人商业养老金0.5万亿存量导致)。

综上,2019年年末,中国养老保障体系资产余额约为9.77万亿,占2019年GDP总量的10%。与经济合作与发展组织(OECD)50%左右的占比相比,中国养老保障体系资产占比差距较大。

2025年,如果个人商业养老保险存量达到6万亿,将成为中国养老保障体系重要组成部分,其中中国养老保障体系“三支柱”中的作用将超过由企业年金和职业年金组成的“第二支柱”。为此,国家接连发文推动商业养老保险的发展。

2017年7月4日,国务院办公厅印发《关于加快发展商业养老保险的若干意见》(以下简称《若干意见》),进一步加速商业养老保险进程。

2019年1月23日,经国务院同意,中国银保监会联合发展改革委、财政部、人力资源社会保障部、卫生健康委、医保局等13部门印发了《关于促进社会服务领域商业保险发展的意见》(以下简称《意见》)。

《若干意见》明确,我国将从四个方面推动养老保险发展:创新商业养老保险产品和服务、鼓励商业保险机构投资养老服务产业、发挥商业养老保险资金长期投资优势、提升管理服务水平。到2020年,基本建立运营安全稳健、产品形态多样、服务领域较广、专业能力较强、持续适度盈利、经营诚信规范的商业养老保险体系。

《意见》提出加快发展商业养老保险。强化商业养老保险保障功能。大力发展商业养老年金保险,推动商业保险机构加快开发投保简便、交费灵活、收益稳健的个人账户式商业养老保险产品;支持商业保险机构发展与养老服务相衔接的保险产品;完善个人税收递延型商业养老保险试点政策。在安全审慎基础上,拓宽商业养老保险资金投资范围和运用方式,实现长期保值增值。

《若干意见》确定的目标尚未完成,《意见》又提出了新的目标。商业养老保险已经走向了一条不同的道路,银保监会182文件没有让年金回归商业养老保险正途,年金保险的改革已经迫在眉睫,并且这场改革需要“新范式”。

商业养老保险的新范式

范式(Paradigm)的概念和理论是美国著名科学哲学家托马斯·库恩(Thomas Kuhn) 提出并在《科学革命的结构》(The Structure of Scientific Revolutions)(1970)中系统阐述的。

《科学革命的结构》列举了库恩使用的21种不同含义的范式,并将其概括为三种类型或三个方面:

一是作为一种信念、一种形而上学思辨,它是哲学范式或元范式;

二是作为一种科学习惯、一种学术传统、一个具体的科学成就,它是社会学范式;

三是作为一种依靠本身成功示范的工具、一个解疑难的方法、一个用来类比的图像,它是人工范式或构造范式。

基于《若干意见》《意见》等要求,具体到商业养老保险2025年的目标,商业养老保险的新范式如下:

第一个阶段,改造形态(产品与技术)。实现商业养老保险产品的制度化、技术化、数据化,运营的互联网化、自动化、智能化,将商业养老保险改造成金融工具、载体。

第二个阶段,改造模式(账户与服务)。调整商业养老保险经营模式,利用互联网理念(如以用户为中心)改造自身体制来适应商业养老保险未来账户化、服务化经营的需要。

第三个阶段,改造价值(配置与连接)。商业养老保险成为整个养老产业链的一个节点,在这个链条里进行资源的配置,逐步实现养老产业链协同。在这个阶段,商业养老保险可以围绕养老产业的配置和连接功能构建自己的生态,并让自己的生态融入到整个“养老中国”大生态中。

正如宋代禅宗修行的三个境界那样,商业养老保险发展的三个阶段也将是一个逐步提升的过程。

第一阶段是“落叶满空山,何处寻芳迹”(韦应物《寄全椒山中道士》);

第二境界是“空山无人,水流花开”(苏轼《十八大阿罗汉颂》);

第三个境界是“万古长空,一朝风月(崇慧禅师《五灯会元》)”;

我们只有参透了商业养老保险的大是大非,才能领会其与天地精神往来的“悟”。

(本文作者介绍:央财国际研究院院长)