文/新浪财经意见领袖专栏作家 施懿宸、包婕

7月22日,科创板首批25家公司在上海证券交易所正式挂牌上市,标志着科创板正式启航,我国资本市场又向前迈进了一大步。由于注册制的核心是信息披露,对科创板企业提出了更高的信息披露要求。ESG(环境、社会和公司治理)作为非财务指标的主要内容,整合了环境、社会和公司治理三个维度的价值因素,可以充分体现公司的信息披露质量,具有推动企业长期可持续发展的意义。因而本文将从ESG信息披露角度对科创板进行及其首批上市25家公司进行分析,以分析科创板的ESG表现。

一、科创板设立背景

科创板的设立是我国资本市场发展的必然趋势。自改革开放以来,我国就形成了以主板、中小板、新三板和创业板为主的多层次结构的资本市场,各个板块市场相辅相成,不断发展和完善,可以基本满足不同类型企业在不同发展阶段的融资需求。然而随着宏观经济、产业结构、市场建设以及其他主体行为意识等变化,对金融供给侧改革提出新需求,要求我国资本市场进一步深化和多元化,以实现多层次资本市场对实体经济的支持。2018年11月5日,习近平主席在首届中国国际进口博览会开幕式上宣布将在上海证券交易所设立科创板并试点注册制,支持上海国际金融中心和科技创新中心建设,不断完善资本市场基础制度。2019年1月30日,证监会正式发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》,并有序推进设立科创板并试点注册制的各项工作。2019年6月13日,科创板举行开板仪式,标志着科创板正式成立。

科创板所采用上市审核注册制是我国的首次尝试,与核准制不同,注册制是以信息披露为中心,对企业信息披露的准确性、完整性、及时性提出了更高的要求,并要求保荐机构充分承担尽职调查责任,确保信息披露的真实可靠性。同时,科创板也加强了对非财务指标ESG的关注,创新型的强调了ESG理念的重要性,对企业信息披露质量提出更高要求。科创板对信息披露的高度重视已经初显威力。仅在科创板申请审核阶段,监管部门就发出了信息披露“强监管”的信号,三家企业因信息披露不清晰、不规范等问题撤回发行上市申请,两家保荐机构因擅自篡改招股说明书而受到处罚。由此可以看到,我国资本市场改革进一步深化的基调下,注册制带来的影响力已经有所显现,信息披露将成为以市场化为导向发展的资本市场最为重要的内容之一,上市企业提高信息披露水平是市场的必然要求。

二、科创板ESG表现

为衡量科创板非财务信息披露表现,中央财经大学绿色金融国际研究院采用自主研发的ESG评估体系对科创板企业进行ESG评分,目前已经基于该指标体系编制并发布了中证—中财沪深100 ESG股票指数。该评估体系将基于招股说明书、社会责任报告和公开数据平台信息对科创板进行评分。截至2019年6月,申请注册科创板的企业达142家,由于木瓜移动(A19041.SH)IPO终止,九号智能(A19108.SH)中止审核,因而研究团队以此外的140家公司为样本进行ESG分析。

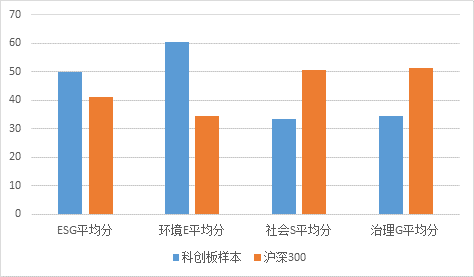

(一)科创板整体ESG表现情况

整体来看,科创板的ESG总分平均分要优于沪深300成分股,科创板对信息披露高度重视所带来的影响在此有所体现。在环境方面,科创板的表现尤为突出,其平均分约超过沪深300环境平均分的1.5倍,这体现了科创企业优于传统企业的特性,通过科技创新手段可以加大对环境保护的支持,减少污染排放,同时科创企业自身也相对更重视环境保护。而在社会责任和治理方面,科创板的表现较沪深300还有一定差距,一部分原因是当前科创企业仅披露了招股说明书,还未披露公司年报、社会责任报告等,因而在非财务信息披露内容和形式上会有差异。但是未来科创板企业也要更多的承担起社会责任,如参与扶贫、维护员工利益等,并不断完善公司内部治理结构,以提高自身在ESG方面的表现。

图1 科创板样本与沪深300成分股ESG平均分表现对比

数据来源:中央财经大学绿色金融国际研究院

(二)科创板不同报审标准ESG表现

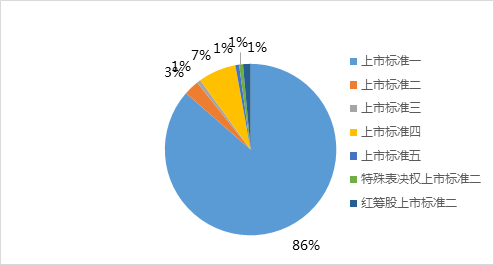

科创板设置了差异化的上市标准,高度体现资本市场对科创企业的包容度,其中包括五套上市标准,并对红筹企业和特殊表决权企业各设置了两套标准,企业只要符合标准中的任意一条就可以申请科创板。从五套基本标准的市值要求和财务指标来看,预计市值是标准的基础,其他财务指标采用多元化标准。而在分析样本中,绝大多数公司选择了上市标准一进行申报(占比86%),其次是7%的公司选择上市标准四进行申报,3%的公司选择上市标准二进行申报,剩下各有1%公司选择了上市标准三、上市标准五、特殊表决权上市标准二和红筹股上市标准二。

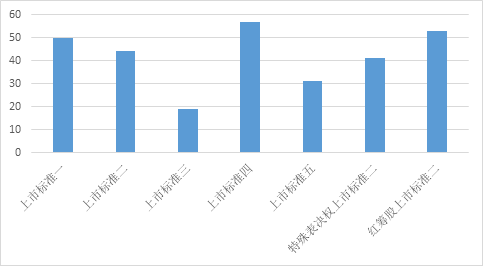

将各类上市标准下的公司ESG表现进行汇总,发现选择上市标准四的公司平均ESG表现最好,这类公司的预计市值都在30亿元人民币以上,更加关注非财务信息的披露。选择上市标准三的公司ESG表现最差,该标准下只有一家样本公司天淮科技,因此也可以说天淮科技的ESG表现低于其他标准的平均ESG水准。而占比最高的上市标准一的公司平均ESG表现在所有标准中处于中游水平。

图2 科创板样本不同报审标准占比

数据来源:中央财经大学绿色金融国际研究院

图3 科创板样本不同报审标准ESG平均分表现

数据来源:中央财经大学绿色金融国际研究院

(三)科创板不同主题ESG表现

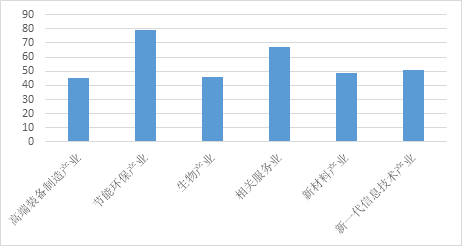

科创板重点支持6大类科技主题,分析样本中近一半企业为新一代信息技术类企业(占比43%),其次是生物医药(占比23%)和高端装备制造企业(占比18%),另外新材企业占比11%,而节能环保产业和相关服务业的占比较低,分别为4%和1%。

从各类科创主题的平均ESG表现来看,节能环保产业的ESG信息披露最好,这很大程度上得益于节能环保产业本身就对环境保护较为注重。高端装备制造业和生物医药的平均ESG表现都相对较差,这两类公司在申报科创板的占比也较大,因此也应在未来进一步提高ESG水平。占比最高的新一代信息技术类企业的平均ESG表现处于所有产业中的中游水平。

图4 科创板样本不同主题占比

数据来源:中央财经大学绿色金融国际研究院

图5 科创板样本不同主题ESG平均分表现

数据来源:中央财经大学绿色金融国际研究院

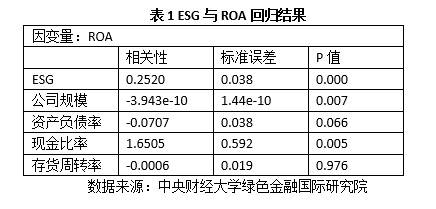

三、ESG与企业绩效相关性研究

目前众多国内外学术研究都证明,ESG表现与公司绩效呈正相关。因此为了检测公司ESG绩效与财务绩效的相关性,本文将科创板样本公司的ESG得分作为解释变量,对资产收益率(ROA)进行回测,发现资产收益率(ROA)与ESG在5%的水平下显著相关。科创板企业ESG表现约好,公司绩效也会提高,进而可以帮助公司进行市值管理,增强在资本市场的竞争力。

四、首批上市公司ESG表现

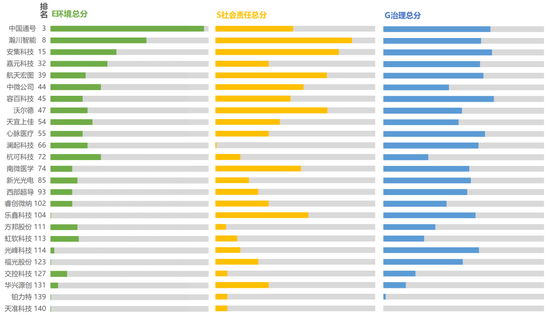

对科创板首批上市公司进行ESG得分比较,发现首批上市的25家公司在ESG表现上存在较大差异,整体呈现两级分化。其中ESG总体表现最好的是中国通号,在全样本中排名第3,而总体表现最差的是天准科技,在全样本中排名末位。而在ESG三个维度,各公司的排名和表现又有所不同,下文将分别从环境、社会责任和治理三个维度对科创板首批上市公司进行分析。

图6 科创板首批上市公司ESG表现(标准化)

数据来源:中央财经大学绿色金融国际研究院

(一)环境E表现

对于环境信息披露,上海证券交易所在《科创板股票上市规则》中明确指出,“上市公司应当将生态环保要求融入发展战略和公司治理过程,并根据自身生产经营特点和实际情况,履行下列环境保护责任”,并罗列了八条科创上市公司需承担的环境责任,足以可见科创板对环境保护的重视程度。

从科创板首批上市公司的环境表现来看,得分整体差异较大,两级分化严重。由于科创板招股说明书对环境信息披露没有强制性要求,因而很多企业缺乏这方面的披露。其中,中国通号的环境表现最好,主要原因是中国通号已经在港股上市,而根据港交所的ESG信息披露要求,企业必须在ESG报告中披露环境相关信息。瀚川智能、安集科技等几家环境表现较靠前的公司也都在招股书中披露了排污减排等相关环境信息,有些还披露了具体的量化排放数据,体现了公司对环境保护的重视。但相比之下,福光股份、铂力特和天准科技等在环境信息方面的披露较不尽人意,当年度几乎没有披露任何环境相关信息,公司应在未来的定期披露中加强环境相关信息披露。

此外,中国通号和瀚川智能有绿色收入,其主营业务有可以被纳入绿色产业的部分。而环保处罚方面,首批上市公司中没有相关记录,整体遵守环境保护法规的意识较强。

(二)社会责任S表现

社会责任方面,瀚川智能在社会责任维度的表现最好,澜起科技的社会责任表现较差。《科创板股票上市规则》对安全生产和员工两项指标做出披露要求,从招股书来看,已上市的科创企业对员工指标的披露都较为完善,但对安全生产的披露还有待提高。同时,在供应商和客户相关社会责任信息方面,部分公司也做了较好的信息披露。但未来科创上市公司还要加强商业道德和防范机制,进一步提高供应链的透明度。

而在扶贫与慈善方面,当前主板上市公司在年报信息披露中被鼓励披露扶贫方面的信息,很多公司都已经披露较为完善。但科创板首批上市公司对扶贫和慈善的信息披露还较为不足,仅天宜上佳和航天宏图2家公司在招股书中披露了具体的慈善量化信息。未来在公司定期报告中,科创上市企业也要关注并提高这方面的信息披露。

(三)治理G表现

治理方面,首批上市公司的表现差异相对较小,其中容百科技的治理得分最高,铂力特、天准科技的治理得分最低,且较其他公司有较大差距。治理方面,很多指标都属于强制披露范围,且在未来的定期披露要求中,科创板的信息披露要求也会比主板更为严格。

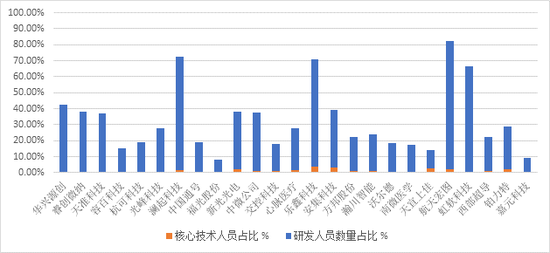

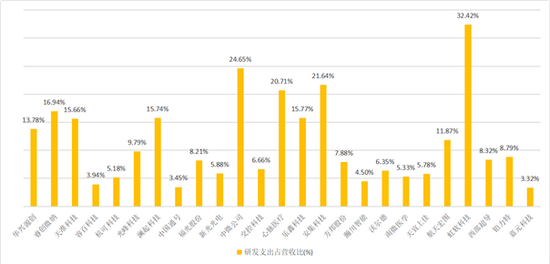

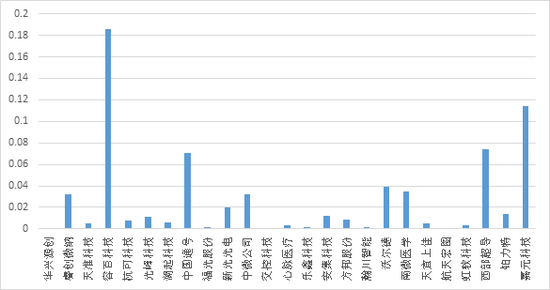

科创板企业的竞争核心之一就是技术研发,公司在研发方面的投入代表了企业的成长性。从研发人员占比来看,航天宏图的研发人员占比最高,达80.7%,公司十分重视技术人才团队的建设,硕博比例高达33.89%。相比之下,福光股份和嘉元科技的研发人员比例较低,都在10%以下。在研发投入发面,虹软科技的研发投入占比最高,为32.42%,而嘉元科技的研发投入同样在对比样本中最低,其整体研发能力在科创上市企业中相对较弱。

图7 科创板首批上市公司研发人员比例

数据来源:Wind,中央财经大学绿色金融国际研究院

图8 科创板首批上市公司研发支出占比

数据来源:Wind,中央财经大学绿色金融国际研究院

再从财报品质来看,异常应计(abnormal accruals)越低,公司的财报品质越好。整体来看,首批上市公司的财报质量都达到一定优质水准,其中交控科技的财报品质最好,而容百科技的异常应计较高,未来需进一步提高财报品质。

图9 科创板首批上市公司异常应计(abnormal accruals)

数据来源:中央财经大学绿色金融国际研究院

五、总结

通过对科创板及其首批上市公司进行ESG分析,我们发现整体来看,科创板的非财务信息披露水平优于主板沪深300,尤其在环境方面表现较好,但由于当前科创板企业仅披露了招股说明书,未披露定期年报、社会责任报告等,因而在信息披露方面还有很多维度尚未完善。基于科创板对上市公司的披露要求提高,并加强了对非财务指标内容的披露,期待上市公司可以在未来的定期披露中有更好的表现。

此外,上交所和中证指数有限公司宣布,将于科创板上市股票与存托凭证数量满30只后的第11个交易日正式发布上证科创板50成份指数,初期暂定为30只样本股。中证指数表示,目前国际上具有影响力、认知度较高的指数主要为成份指数,不仅可以作为衡量市场整体表现的标尺,也是资产配置、投资与风险管理和业绩评价的必要工具。而以MSCI为代表的国际指数都已经将ESG作为入指标准之一,随着国际指数纷纷进入中国市场,中国上市公司的ESG表现也越来越值得关注。科创板企业也要不断提高ESG表现,以在提高自身公司绩效的同时,更加符合国际指数的入池门槛,吸引更多外资投入企业。

作者:

施懿宸 中央财经大学绿色金融国际研究院副院长,讲座教授,长三角绿色价值投资研究院院长,绿色金融产品创新实验室负责人。

包婕 长三角绿色价值投资研究院研究员。爱尔兰都柏林大学能源与环境金融硕士,主要研究方向为ESG与企业绩效。

(本文作者介绍:中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长,讲座教授,绿色金融产品创新实验室负责人)