文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张文阁

京东宣传的利好背后存在三个“说不清”:到底是盈利还是亏损?是突破增长极限还是将遇到天花板?是甩掉包袱还是剪掉了想象的翅膀?

京东到底是盈利还是亏损?

京东到底是盈利还是亏损?上周Seeking Alpha上出现一篇署名Liang Zhao的分析师发表的看空京东的报告,作者以商超价格大战将破坏京东价值、京东盈利能力脆弱和京东金融被拆分失掉想象空间三个理由,大胆预测京东股价未来12-24个月将下跌26%,回到26美元区间。这篇文章在短短一周引发世界各地2000名专业投资者和分析师浏览、热议,评论内容甚至达到了原文长度的2.3倍,而且多空观点势均力敌。

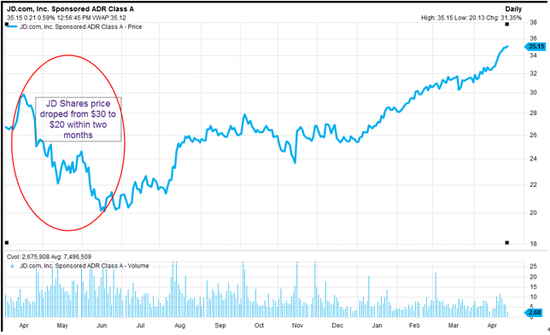

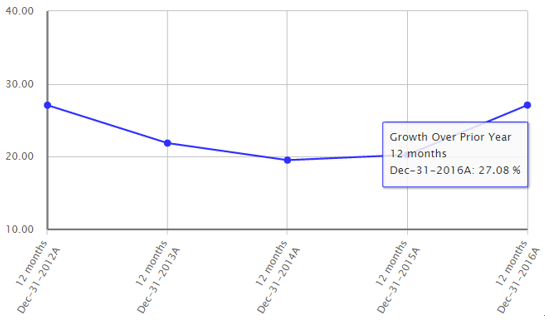

就在去年大约同一时候,京东股票曾被名为Sid Choraria的分析师在SumZero上发表的一篇报告引爆华尔街做空,京东股价两个月内从30美元急挫至20美元,跌至发行价。转眼10个月过去了,京东股价已从那时的谷底悄悄爬出,大幅攀升93.8%。

京东股价惊天逆转的原因是什么呢?背后驱动因素可持续吗?我看了各方观点,总结京东股价止跌反弹的主要原因是市场对京东业绩改善的预期,直接原因是市场对京东在2016年11月三季度业绩说明会上宣布拆分京东金融减轻财务负担的积极反应。虽然京东股价目前达到39.09美元的52周最高点,但我认为该是投资者谨慎的时候了。正如巴菲特说的:“别人贪婪时我恐惧,别人恐惧时我贪婪。”

图1 京东股价在过去10个月上升了93.8%,来源:FactSet

图1 京东股价在过去10个月上升了93.8%,来源:FactSet京东成立于1998年6月18日,在2004年正式涉足电商领域。2003年全国爆发的非典疫情大大促进了人们对网上购物的需求。京东创始人刘强东当年看准电商发展趋势,力排众议,关掉了中关村的实体店,全面转向电商经营。

经过12年的发展京东商城已成为中国最大的自营式电商企业(市场占有率56.9%)。同时,京东商城还为第三方卖家提供在线销售平台和物流等一系列增值服务。京东商城创始之初凭借 “正品行货”的价值主张和自建快速可靠物流的独特商业模式赢得口碑,从众多电商公司的厮杀中脱颖而出。

虽然获得快速成长,但是已成为电商巨头的京东却一直为不能盈利而广受诟病。2015年中国500强亏损公司排行榜中,京东因亏损93.7亿元被封为“亏损王”。2017年3月2日,京东黑板报扬眉吐气、浓墨重彩地宣传了公司2016年的闪亮业绩:“非GAAP净利润10亿,扭亏为盈”,“营业收入增长44%,远超26.2%的电商行业平均增速”,“毛利率水平达到15.2%,远超2011年的5%”等利好消息。

但京东宣传的利好背后存在三个“说不清”:到底是盈利还是亏损?是突破增长极限还是将遇到天花板?是甩掉包袱还是剪掉了想象的翅膀?

看数字,貌似形势一片大好!但是好看的数字也是最会骗人的,就像金庸武侠小说《倚天屠龙记》中的殷素素临死前向儿子张无忌说的:“孩儿,你长大了之后,要提防女人骗你,越是好看的女人,越会骗人”。听话听声,锣鼓听音,我们听一个人说话,不是听他说了什么,关键分析他没说什么。

那么京东宣传重点背后,有什么没说而根据美国上市监管规则又必须审计和披露的呢?大多数人只会看媒体选择披露出的二手数据,不会耐着性子去读几百页的英文财报。就让我带大家庖丁解牛,看看京东黑板报没说的事实是什么?

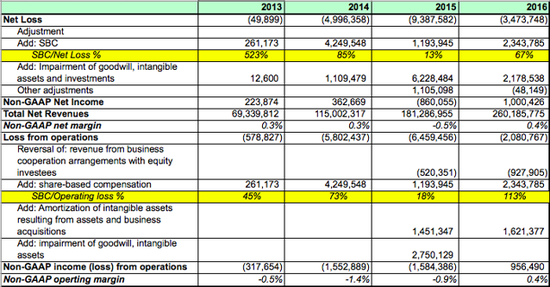

盈利还是亏损?从下面京东在美国证监会的备案文件中,我们可以清楚地看到Non-GAAP和GAAP报告的根本区别。根据美国证监会法定要求按照美国通用会计准则(GAAP)报告的财报数据,京东2013年至2016年一直在亏损,其中2016年亏损34.7亿元,亏损较前两年有所收窄。Non-GAAP是GAAP的补集,就是不符合GAAP,至于符合什么没人说得清楚,属于公司自说自话。所以京东说根据非美国通用会计准则(Non-GAAP)自己是盈利的,而且盈利10亿。

图2 京东非美国会计准则利润调整,来源:公司报告(单位:千元)

图2 京东非美国会计准则利润调整,来源:公司报告(单位:千元)那么京东的非GAAP非掉了什么呢?京东非掉了23亿的股权激励成本(SBC:share-based compensation)和21亿的商誉、无形资产和对外股权投资减值,其中股权激励调整额占经营亏损的比重超过113%。于是公司2016年业绩就从“净亏损34.7亿”翻转成“盈利10亿”,广泛宣传。

股神巴菲特谈到过他对非GAAP记账的看法,他说:“如果股票薪酬不算费用,那么什么算?如果真实的、重复发生的费用不属于计算利润的范畴,那么在这个世界它们应该被记到哪里去?”在现实中,很多成熟的科技公司包括Facebook、Amazon、Microsoft、Netflix和Intel等都已经不再额外提供基于股权激励调整的非GAAP业绩报告。

脸书(Facebook):公司首席财务官David Wehner确定从2016年1季度往后,公司的业绩和其他度量将基于GAAP(美国通用会计准则)包括股权激励,“我们认为它是一项真实的费用”。

亚马逊(Amazon):从2016年1季度,亚马逊开始将股权激励包含在不同业务的绩效考核中。公司首席财务官Brian Olsavsky说:“这是我们现在评估业绩表现和管理运营的方式。”

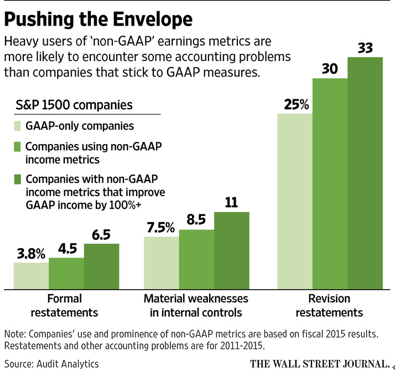

越过底线。《华尔街日报》在2016年8月3日发表过一篇名为《越过底线》(Pushing the Envelope)的文章,专门讨论公司关于Non-GAAP的滥用,称监管者和投资人对那些过度强调自己使用非GAAP定制盈利指标的公司都越来越警惕。根据一家名为审计分析(Audit Analytics)的咨询公司对标准普尔1500指数成分股公司的研究,那些通过使用个性化定制的指标如“调整后的净利润”或者“调整后的经营利润”宣传更激进的盈利业绩的公司,比那些严格遵守GAAP准则报告业绩的公司,更容易潜藏会计和内控问题。

报告甚至暗示为达到吸引公众眼球的目的,在通用会计准则之外另起炉灶的Non-GAAP的重度使用,甚至是一个警示信号(red flag)。过度使用非GAAP指标可能表露一个公司的会计政策非常激进。研究表明,非GAAP政策的重度使用者中有6.5%的公司报告的非GAAP盈利是GAAP净利的2倍以上。相应使用非GAAP政策的公司群体中有11%的公司内控存在实质性缺陷,即公司在预防发生财务错误和造假舞弊方面存在程序性缺陷,也为财务操纵留下了后门。

图3 越过底线,来源:审计分析咨询公司、华尔街日报

图3 越过底线,来源:审计分析咨询公司、华尔街日报麻省理工斯隆管理学院的高级讲师Robert Pozen认为,热衷使用非GAAP政策的公司相较严格遵守GAAP的公司在其他会计领域很可能也缺乏严谨性。加拿大仿制药巨头瓦伦特国际制药(Valeant Pharmaceuticals International)和美国P2P鼻祖借贷俱乐部(LendingClub)就是典型的例子。两家公司都是拟制形式指标(Pro Forma Metrics)的重度使用者,而且他们也都陷入严重的会计和其他问题致使股价遭受重创。

Valeant已经使用非GAAP指标很多年了,并受益于此。从2010年1月到2015年7月,公司股价翻了18倍,是华尔街的掌上明珠。2015年公司GAAP亏损2.92亿美元,但是剥离无形资产摊销、收购兼并成本和股权激励等其他费用“调整”后的非GAPP却“变脸”为盈利28.4亿美元。

Valeant的发言人Laurie Little说,“公司相信它的非GAAP指标对投资者评估Valeant的经营绩效和公司估值是有用的。”去年初Valeant重述了它的收入确认问题并且承认公司高层文化存在实质缺陷,公司经营存在不道德德行为。公司股价应声下跌,一蹶不振,从2015年7月31日最高258美元,跌到现在不足10美元,跌幅高达96%,我甚至一度怀疑自己的眼睛。Valeant成为“制药业的安然”,千秋“功业”毁于一旦。。

图4 Valeant股价走势,来源:谷歌财经

图4 Valeant股价走势,来源:谷歌财经另一家公司Lending Club一度是火爆中的数千家P2P平台的风向标。去年五月Lending Club被媒体曝光某些贷款寄存在问题后,批评者矛头直指管理层文化(tone at the top)存在实质缺陷(material weakness),CEO被迫引咎辞职。公司2015年GAAP亏损5百万美元,然而公司报告的Non-GAAP盈利却是5,680万美元。当Lending Club执行更严格和谨慎的信贷风控政策后,公司业绩疲软,股价跌跌不休,分析师甚至建议把它从成长性公司列中删除。

图5 Lending Club股价走势,来源:谷歌财经

图5 Lending Club股价走势,来源:谷歌财经一些公司滥用非GAAP指标剔除正常的和持续发生的成本费用,达到美化财务报表的目的。根据财务数据研究公司Calcbench和合规咨询公司Radical Compliance去年6月对816家公众公司的的一项研究,通过使用非GAAP指标,这些公司2015年报告的盈利被虚增了1641亿美元。

美国证监会去年5月也发布了新的指引,批评和警告某些公司过度强调和过于频繁地宣传非GAAP盈利指标。公司对非GAAP的过度依赖,违背财务谨慎性原则,很可能对投资者造成误导。

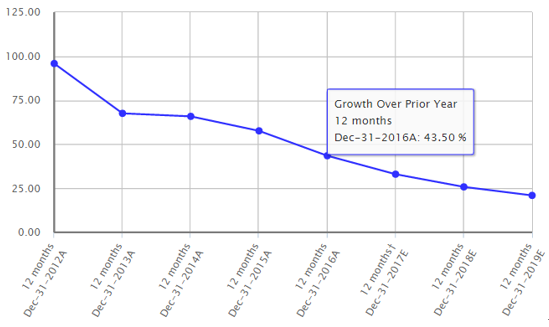

突破增长极限还是将遇到天花板?京东宣传“2016年营业收入增长44%,远超26.2%的电商行业平均增速”,看似京东一骑绝尘,“前不见古人,后不见来者”,进而生发出“念天地之悠悠,独怆然而涕下”的伤古感怀。我们不应静止地看问题,让我们把京东2016年的营收增速跟历史增速比一比,再跟同行的领先者比一比,才可能更容易看清今时今日京东正处于什么位置。

欲知大道,必先为史。从2012年至今5年间,京东的营收增速从95.8%,一路下滑到去年的43.5%。滚滚长江东逝水,奔流到海不复还。

图6 京东营收增速放缓(2016年营收377亿美元),来源:Capitaliq

图6 京东营收增速放缓(2016年营收377亿美元),来源:Capitaliq也许会有人说规模大了,速度降下来是历史的规律,不足为怪。虽然增速减下来了,但是因为基数大了,绝对增量仍然比以前大。是这样的吗?让我们看看规模比京东大几倍的亚马逊最近几年的营业增速变化情况。从下图可以看出,2015年开始亚马逊的营业收入增速不降反升,“逆生长”,2016年增速比2014年增速高7.6个百分点。大象并非不会跳舞。

图7 亚马逊逆风飞扬营收增速加速(2016年营收1360亿美元),来源:Capitaliq

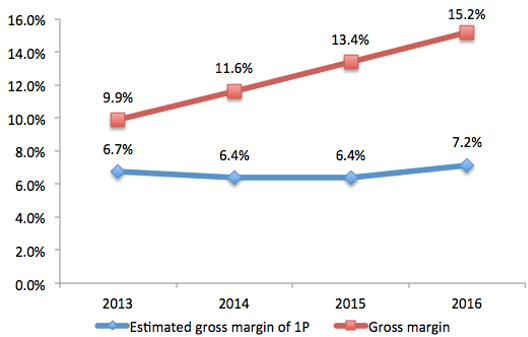

图7 亚马逊逆风飞扬营收增速加速(2016年营收1360亿美元),来源:Capitaliq京东还宣传自己的毛利率水平持续提升,从2013年的5.5%显著提高至2016年的15.2%。貌似京东在不断自我突破增长的极限!让我们剥丝抽茧,仔细分析一下京东综合毛利率上升的原因,看看是由什么带来的,是否可持续?

查阅京东报告,我们可以发现京东的自营业务毛利率多年来都很平坦,维持在6.7%上下。京东以自营电商起家,赚的是差价,模式重,毛利低。真正拉升京东毛利水平的是第三方卖家的平台业务。引入“第三方”卖家,收取“平台使用费”、“扣点”、“广告”和供应链金融(放贷赚取利息),毛利率可达70%左右。2016年第四季度,第三方业务以9.2%的营收占比,却贡献了42%的毛利润。

图8 京东的毛利率拆解分析,来源:公司报告

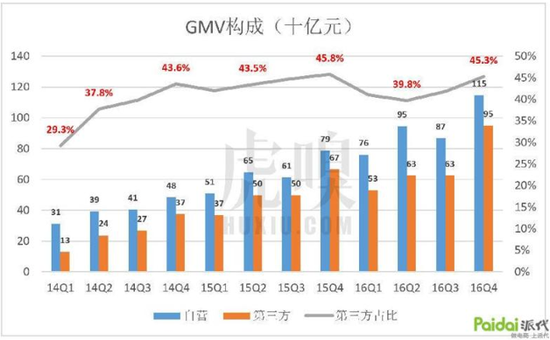

图8 京东的毛利率拆解分析,来源:公司报告京东的策略一直是:自营业务赚口碑,第三方业务赚钱,GMV赚估值。第三方提供的购物体验与自营相比有较大落差,可以说是“消耗”口碑的。2016年4月,京东不得不清洗掉2万多第三方卖家(其中服装服饰类占70%),约占总数的六分之一,当季第三方GMV占比有所下降。2016年Q4,京东自营和第三方交易总金额分别达到1150亿和950亿,第三方交易额占比达45.3%,重回历史高点。

图9 京东第三方业务贡献半壁江山,来源:派代网

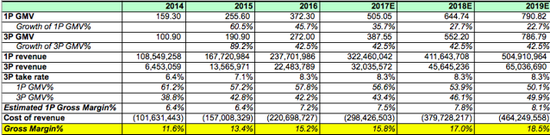

图9 京东第三方业务贡献半壁江山,来源:派代网第三方业务成分见顶。根据京东管理层的自述,京东自营和第三方业务组合的目标比例为50:50。我假定目标组合在2019年达成,并且自营业务毛利率适度增长。计算显示京东的综合毛利率从2016年到2019年将增长330Bps。然而这330Bps将很大程度被新增加的物流、营销、技术和管理费用吃掉。我的结论是到2019年,京东的盈利水平不会有显著提升。表中1P为自营业务,3P为第三方业务(下同)。

图10 关于京东2017-2019毛利水平的预测,来源:作者估计

图10 关于京东2017-2019毛利水平的预测,来源:作者估计从下图可以看出过去几年京东的物流(Fullfillment)和营销费用(Marketing)占销售收入比重一直在持续攀升。

图11 京东成本费用分析,来源:公司报告

图11 京东成本费用分析,来源:公司报告第三方GMV占比总要有个极限。打个简单的比方,低于50%可以说“酒中兑水”,高于50%就是“水中兑酒”了。2016年,第三方GMV占比已经超过42%,其中第四季度高达45.3%,提升空间已经有限,京东一直以来的GMV增长策略已触及天花板。

是甩掉输血补贴的包袱还是剪掉了想象的翅膀?京东集团拆分京东金融收到了来自市场的积极反应。2017年3月2日,京东集团(NASDAQ:JD)在财报中公告,京东集团已签署了关于重组京东金融(负责运营京东互联网金融业务)的最终协议,京东集团将不再拥有京东金融的法律所有权或有效控制权。

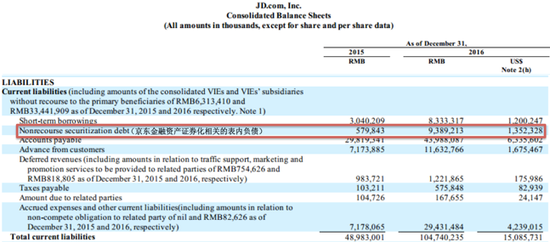

依照该协议,京东集团将出让其持有的全部68.6%的京东金融股份,获得大约143亿元人民币现金,以及在京东金融未来实现累积税前盈利后,获得其税前利润的40%。这一重组方案被市场期待,因为可以一扫京东资产负债表上的百亿负债(资产证券化产品),解锁京东金融的独立价值,提供给管理层更多有效激励。

图12 京东金融资产证券化负债一年扩张了16倍,来源:京东报告(单位:千元)

图12 京东金融资产证券化负债一年扩张了16倍,来源:京东报告(单位:千元)然而,我认为分拆金融举措是一把双刃剑。失去对京东金融的所有权,京东作为一家纯电商,它迷人梦幻故事的一部分已经随风而逝了。京东金融是京东集团6大核心业务之一,2013年10月才开始独立运营,地位却仅次于京东商城。

2014年春,刘强东和李彦宏、雷军等大佬一起开研讨会时,曾放出豪言,称京东未来70%的利润都将来自金融。而今京东金融已经分家自立门户,京东未来利润的70%变成京东金融未来税前利润的40%。更不用说无论对于京东集团还是京东金融,盈利都还在远方。

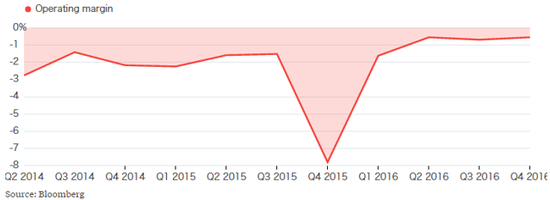

图13 京东上市以来连续11个季度经营亏损,来源:Bloomberg

图13 京东上市以来连续11个季度经营亏损,来源:Bloomberg京东2014年4月上市以来连续11个季度经营毛利都是负的,最高-8%。京东成立12年,以6,582亿元GMV和2,602亿净收入却无法赚去一毛钱的利润,那么我们不禁要问京东到底什么时候才能盈利呢?京东这是在美国上市,如果按照中国的上市规则,连续3年亏损就该暂停上市,等待摘牌了。

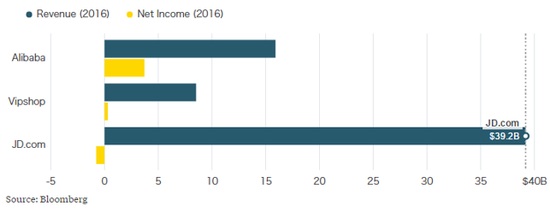

图14 京东营收392亿美元却依然亏损,来源:Bloomberg

图14 京东营收392亿美元却依然亏损,来源:Bloomberg拆分掉互联网金融业务的京东,下一个投资机会在哪里,是一个大大的问号。目前曝光度最高的是独立成为子公司的京东物流以及京东大笔投资印度尼西亚电商PT Tokopedia。接下来让我们逐一分析。

2017年4月25日,京东物流宣布独立,京东物流作为京东的公司,财务报表仍旧与京东集团合并。根据介绍,京东物流未来将为合作伙伴提供包括仓储、运输、配送、客服、售后的正逆向一体化供应链解决方案服务、物流云和物流科技服务、商家数据服务、跨境物流服务、快递与快运服务等全方位的产品和服务。

早在几年前,电商行业关于用第三方物流还是自建物流更有效就有分歧。如今京东物流独立出来,已经用事实选择给出了答案。京东经过多年的坚持,最终可能发现,自营物流这个东西确实是太贵了。有消息称2015年京东物流快递账面亏损达94亿元。而2016年京东的盈利不过10个亿(非美国会计准则调整后的利润数据,按照美国会计准则仍亏损34.7亿),这10个亿还是在占用了大量供货商货款,收取了14亿元第三方服务费之后才做到的。

而京东电商部分的利润,面对着自营物流庞大的窟窿,始终入不敷出。卖货赚钱,物流亏钱,财报就不好看。所以,京东想要把物流独立出来“甩掉”包袱。但是京东物流做为京东集团的全资子公司,需要合并财务报表,背着抱着一样沉。

然并卵,原本亏损的京东物流独立出去就真能发展起来吗?根据京东2016年财报显示,京东全年订单总数为16亿个。而中国邮政总局披露数据,2016年快递业完成量达313.5亿件,京东物流在整个快递业市场中的份额只占5.1%。

根据兴业证券研究,快递加盟商单件平均成本为6.2元。京东年报披露京东的快递成本为13.2元(京东向用户收取的快递费是6元,一单亏损7.2元,还不包括免快递费的情况),高于业内平均水平,更不用说“淘宝”江浙沪地区包邮了,京东物流成本劣势比较明显。就是说,如果把京东物流独立出去,那么它只是一家份额不高,成本不低,而且巨额亏损的快递企业。

图15 快递成本分析,来源:兴业证券研究所

图15 快递成本分析,来源:兴业证券研究所就在2017年2月,京东历史上第五次更改运费规则,其中两个月连下三道金牌。从0元包邮,到39元、59元、79元包邮,再到如今的99元包邮,免邮门槛越来越高。快递基础费用从每单5元提高到6元。除此以外还有续重费用,超重部分每公斤加收1元。以前自提免费,现在自提也要加收3元费用。

另外,京东自营订单中的生鲜商品和其他商品配送费用也要分别计算,不能合并享受免邮费。不断提高的包邮门槛和修改的运费规则反映出京东物流成本的持续攀升。

据京东相关负责人介绍,未来五年内京东物流的目标是实现千亿元规模。而根据邮政局统计的数据显示,我国2016年快递市场规模为3,900亿元,在目前行业格局相对稳定的情况下,京东物流未来五年内要占四分之一,尚有难度。

从需求端考虑,根据阿里巴巴2016年财报,全中国超过70%的快递包裹都在菜鸟数据平台运转。出于数据安全考虑,阿里也不太可能选择京东物流作为快递服务商。这样京东就失掉了70%的市场,京东自己占5%,剩余20%还要跟从市场上打拼出来且均已上市的“四通一达”拼杀。

在连续6年保持约50%的爆发式增速后,未来快递业将继续保持高位增长还是会迎来行业拐点也存在不确定性。据新华社报道,今年1月,全国快递业务量和收入同比增速仅为2.6%和6.2%。尽管有春节因素的影响,但可以明显看出增速有所放缓。

与此同时,快件单价持续走低。据新华每日电讯报道,2016年全国快件单价为12.8元,分别较2014年、2015年下降了1.9元和0.6元。而据中金公司发布的快递业数据显示,快递行业毛利率已从2007年约30%的水平,下滑到目前5%~10%的水平。随着劳动力和房租等成本上升,加盟商的快递价格已经到了成本的极限,末端加盟网点盈利堪忧。

综上分析,很难看出京东物流参与社会化竞争的显著优势。当然,不排除京东物流拥有的一些独特的时效和仓储方面的优势,但是用户愿意为此付出多少溢价不好说。

最后谈谈我对京东投资印度尼西亚电商的看法。根据Bloomberg网站5月2日的报道,京东有可能对印度尼西亚的最大电商之一、现估值10亿美金的PTTokopedia进行数亿美元的投资。这意味着京东可能购买Tokopedia重要的少数股权(a significant minority stake),并且表明京东的意图并非纯粹的财务投资。

京东应该投资Tokopedia吗?需要指出的是虽然Tokopedia也是电商,但是它的商业模式与京东以自营为主的商业模式不同,主要是第三方模式。合并京东的自营(跨境)服务和Tokopedia的第三方服务有可能对京东辛辛苦苦积累起来的质量声誉带来风险。这就引出一个问题,京东能够从这项大笔海外投资中获得什么好处?有可能京东希望设法整合运营,削减从客户服务到物流的重叠职能(cutting overlap)。

十几年前,京东决定在中国自建配送系统,去年还部署了无人机送货。但是印度尼西亚的地理特点跟中国有很大不同,它由17,000个小岛组成,物流将是一个关键挑战。现在还无从知晓京东会否希望控制从销售到最后一公里配送的端到端服务。如果这样考虑,需要数年的大笔基础设施投入,因而长期不会盈利,会很考验投资者的耐心。

对于投资人来说,他们已经在京东连年亏损下苦苦支撑了许多年,终于等到看到经营亏损有缩小迹象的一天。然后却被当头一棒,告知要再等更长时间,——因为京东要去印度尼西亚开疆拓土,复制“传奇”了。

本文着力分析了京东的三个“说不清”:到底是盈利还是亏损?是突破增长极限还是遇到天花板?是甩掉包袱还是剪掉了想象的翅膀?犹抱琵琶半遮面,拂去面纱容颜现。不知我的文章是否帮你拂去了的京东朦胧神秘的面纱,你看后心中是否已经有了自己的判断。最后要说的是,关于京东的看法历来莫衷一是,就像一枚硬币的两面,而且公司也可能随时调调整战略,改变方向。一分为二地看问题,投资谨慎一点总没错。

免责说明:本文只是作者对京东公司的一点个人观察和思考,力求客观准确,言之有据。但限于自身水平和事件仍在动态变化中,难免百密一疏,如存有谬误,敬请指正。正所谓,仁者见仁智者见智,如您有不同看法,欢迎与我交流。文中观点不构成投资建议,作者此时也不持有上述提到的任何公司的股票。

(本文作者介绍:北京大学光华管理学院MBA,英国ACCA国际特许公认会计师候选人,在电信、互联网、新能源、基因检测等领域有超过十年的工作经验。)