| 线索Clues | 理性投资 |

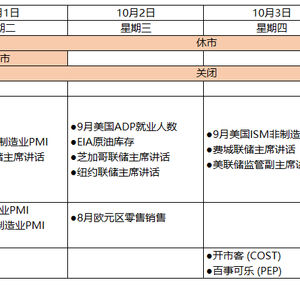

2019年国庆黄金周交易提示(图片来源:新浪财经)

随着国庆黄金周长假到来,沪深市场明日起将休市,10月8日(周二)恢复交易。港股市场将于10月1日、7日休市。面向中国内地投资者的港股通渠道关闭,8日起恢复服务。

十一假期,国内投资者重点关注的美欧市场正常交易,期间也有些较为重要的经济数据陆续发布。

北京时间10月4日(周五)20:30,美国劳动统计局(BLS)将公布9月非农就业报告(NFP),市场预估非农就业人数增加14.5万人,失业率3.7%,平均时薪同比增长3.2%。

随后,美联储(Fed)主席鲍威尔(Jerome Powell)将于周六凌晨2:00发表演讲。投资者正密切关注9月降息后美联储决策者的言论。

北京时间9月19日,美联储公布9月联邦公开市场委员会(FOMC)会议决议,宣布将联邦基金利率目标区间下调25个基点到1.75%至2%的水平,符合市场普遍预期。但从点阵图(dot plot)和利率观察工具数据来看,本次会议分歧显著增加。

上周,美联储多位官员发表的讲话,同样显出带有巨大分歧倾向。下周依然有多位联储官员发表讲话,包括美联储副主席克拉里达(Richard Clarida)、纽约联储主席威廉姆斯(John Williams)、美联储监管副主席夸尔斯(Randal Quarles)等关键人物。

1日,澳洲联储(RBA)还将公布利率决议。9月美国ISM制造业、服务业及综合PMI也将于下周公布。

财报方面,百事(PEP)、开市客(COST)将于3日(周四)公布财报。

除美国以外,欧元区将于当周公布9月CPI和8月零售销售数据,德国、英国也将公布制造业PMI数据。

随着9月行情即将结束,今年前三季度全球市场表现也已基本出炉。

股市方面,美国(SPY)和中国(000001)以超过15%的涨幅居于最前列。日、欧股市涨幅也超过了10%。

固收方面,美国长期国债(TLT)、美国投资级公司债(LQD)涨幅均超过10%,新兴市场美元债(EMB)也有不错表现。

外汇方面,美元指数(UUP)可谓一枝独秀,涨幅超过6%。欧元(FXE)则跌超5%。

商品板块,受益于避险情绪升温,贵金属表现抢眼,钯(PALL)涨幅超过30%,黄金(GLD)、银(SLV)涨幅均超过10%。国际原油两大合约布伦特原油(BNO)、WTI原油(USO)则涨超20%。此外,受累于经济增长放缓压力,基础金属(DBB)普遍表现不佳,铜(CPER)、铝(JJU)均录得下跌。

前三季度部分代表性基金阶段表现(部分数据截至日期为9月27日)(图片来源:《线索Clues》)

温馨提示,十一期间,无论是在境内还是境外,如果您或者亲朋好友遇到消费维权问题,可以联系正常值勤的“黑猫投诉”。

此外,参考人民币等汇兑行情可查询新浪外汇数据;关键资产的代理可点此查阅;通过7*24直播可掌握最新财经动态。

(线索Clues / 李涛)

👉市场展望:

👉Fed观察: