| 线索Clues | 理性投资 |

北京时间6月14日(周四)2:00,美联储(Fed)宣布,将联邦基金利率目标区间上调25个基点(0.25个百分点)至1.75-2.00%水平。这是美联储今年以来第二次加息,也是其自2015年底启动本轮加息周期的第七次加息,力度符合市场预期。

美联储预计今年共加息4次

美联储的货币政策制定机构、联邦公开市场委员会(FOMC)对经济前景乐观。FOMC会后声明表示,美国整体通胀和剔除食品与能源的核心通胀水平都已接近美联储2%的目标。

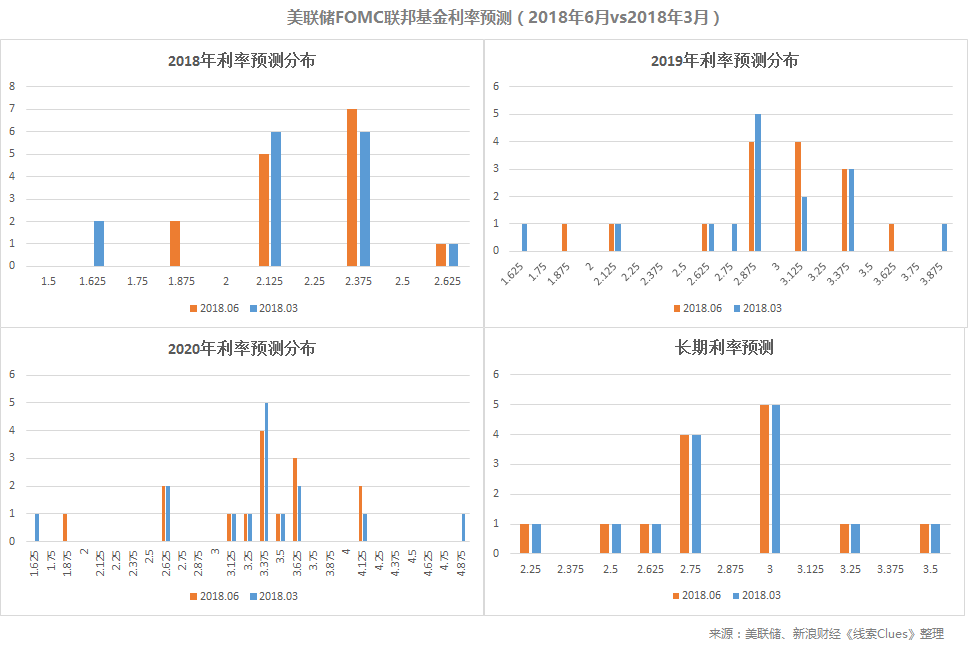

此外,15名FOMC委员参与预测的数据显示,预计美联储今年共加息4次,多于3月份预测的3次,隐含年内还将加息2次;预计2019年和2020年将分别加息3次和1次。FOMC在会后发布的经济预测概要(Summary of Economic Projections,SEP)中显示,该委员会对政策利率的目标区间中位值(median)的预测与上一次(今年3月21日)相比,主要变化在于,提高了2018年、2019年的预测值,但维持2020年预测值不变。因此,假设每次加息25个基点,则2018年累计加息次数将达到4次,2019年基本持平,而2020年将大约减少1次。在长期利率(即“中性利率”)方面,两次预测中值均为2.9%,即长期展望不变。

联邦基金利率(federal funds rate)是美国中央银行——美联储的货币政策直接调节的利率,该利率的目标区间,即上下限的利差为0.25个百分点。美国的银行在此区间进行隔夜拆借交易。有效联邦基金利率(effective federal funds rate,EFFR)是成交量加权的借款人实际支付的利率。存款准备金盈余的银行可对外拆借。

最近两次美联储FOMC货币政策利率中值预测及隐含加息次数(来源:新浪财经《线索Clues》)

市场密切留意的点阵图(dot plot)显示(点击查看两次联邦基金利率预测对比),在3月份的预测中,有一位委员曾对2020年目标区间中点给出4.875%的预测值,但本次预测当中,委员们给出的最高中位值为4.125%。

点阵图将FOMC委员各自认为适当的短、中、长期货币政策利率区间的中点(midpoint)或目标水平描绘在一张横坐标为年份、纵坐标为利率的图表上。本次参与预测的委员一共15位,其中8名委员具有货币政策投票权。

美联储主席鲍威尔(Jerome Powell)在当日的发布会上表示,从明年1月开始,他将在每次货币政策例会后召开新闻发布会,向公众解释货币政策决定。目前,美联储主席仅每个季度举行一次发布会。

FOMC经济预测“乐观”度:就业市场>通胀>经济增长

以委员们预测值的中位值衡量,美联储FOMC对就业和通胀指标最为乐观。美联储对宏观趋势的乐观程度排序为:就业市场>通胀>经济增长。主要经济指标预测变化如下:

●上调2018年实际GDP增长率预期

●下调2018、2019、2020年失业率预期,长期预期不变

●上调2018、2019年PCE通胀预期

●上调2018年核心PCE通胀预期

●上修2018、2019年联邦基金利率预期

注:与2018年3月21日公布的FOMC经济预测数据比较。

美联储FOMC成员对美国经济及联邦基金利率的预期。绿色框中部分为预测中位值(median)发生变化的指标,这些指标均向积极方向变化。(图片来源:美联储、新浪财经整理)

截至北京时间14:00,CME网站的FedWatch工具显示,由期货价格推导的美联储年内仍有2次加息(每次25BP)的概率为55.1%,这比利率决议宣布当日的盘前有所上升。到9月份美联储至少再加息一次的概率则超过80%。

如果根据加权平均的计算方式,美联储FOMC委员们最新的利率预测数据隐含的年内加息次数总计约3.5次,即年内剩下的时间里还将加息1.5次。(图片来源:新浪财经《线索Clues》)

市场对美联储加息的反应

美联储宣布加息后,美元冲高回落,美股震荡收低,短期国债的“代理”——美国1-3年国债基金(SHY)下跌,因2年期国债收益率升至十年来高位,债券价格与收益率走势相反。(图片来源:新浪财经《线索Clues》)

从加息前后的市场表现看,市场对美联储上调年内加息次数的预期并不充分。

利率决议公布后,对全球金融市场影响广泛的美国10年期国债收益率盘中一度突破3%,收盘升2个基点(0.02个百分点)报2.98%。对利率更为敏感的美国2年期国债收益率升5个基点至2.59%,为2008年以来最高水平。

贸易加权美元指数(DXY)周三冲高回落,跌0.31%至93.55,结束连续三日上涨,周四亚太交易时段延续下挫,截至13:30,报93.43。

COMEX黄金期货(GC)周三涨0.25%,收于1302.9美元,今日亚太交易时段在1300美元上方窄幅震荡。

隔夜,美国三大股指收跌。道指(DIA)跌0.47%,标普500指数(SPY)跌0.4%;纳指(QQQ)跌0.11%。点此查看主要资产代理行情。

据“ETF精选”数据,周二由标普500成分股组成的板块多数下跌。“债券代理”——房地产(XLRE)大跌2.23%,利率上升将降低股息的吸引力,并增加高杠杆行业融资成本。材料(XLB)、工业(XLI)等板块跌幅超1%。

标普500指数及构成板块日涨幅(以代表性基金表征)(图片来源:新浪财经)

进入周四亚太交易时段,亚洲股市普遍下跌。沪深、香港股市低开低走;日本股市收跌近1%;印尼、韩国股市跌幅较大。

欧洲股市(EZU)开盘后也跟随下跌。

截至北京时间周四16:30,亚洲、欧洲主要股票指数表现。(图片来源:新浪财经)

出乎市场意料,中国人民银行这次没有“跟随加息”,公开市场操作利率按兵不动。14日,央行开展了1500亿元逆回购操作,具体为700亿元7天、500亿元14天和300亿元28天逆回购操作,中标利率持平于前期。鉴于当日有800亿元逆回购到期,实现净投放700亿元。

当前,中国10Y国债收益率在3.7%附近,与美国10Y国债收益率利差约70个基点。

最近两次美联储FOMC声明对比

最近两次美联储FOMC声明文本比较(6月13日 vs. 5月2日)(来源:美联储、新浪财经整理)

总的来看,国内投行中金公司认为最新声明相对于上一次(5月2日)更为鹰派。

本次声明对经济状况描述的变化主要体现在三个地方:1)经济活动描述由“rising at a moderate rate”转为“solid rate”;2)失业率描述改为“declined”,此前为“stay low”;3)家庭支出“picked up”,此前为“moderated”。

整体而言,这些描述显示经济进展增强了美联储的信心。

此次声明最大的改变是去除了利率前瞻指引“the federal funds rate is likely to remain, for some time, below levels that are expected to prevail in the longer run”。去除前瞻指引是一个偏鹰派的信号,显示美联储对于进一步加息信心更加充足。

另外,声明中未提及贸易战及海外市场风险,显示这些因素还没有影响美联储对增长及通胀前景的评估。本次声明对风险的评估依然是“roughly balanced”。

此外,政策操作指引如期对超额存款准备金利率(IOER)进行调整,不过这一调整是技术性的,与政策立场无关。

3月FOMC会议以来的相关经济数据

据美国劳动统计局(BLS)6月1日公布的数据,5月份美国非农就业人数增加22.3万人,远超预期的19万人。失业率为3.8%,前值为3.9%。失业率达到2000年以来最低水平。(图片来源:Fred、新浪财经整理)

据美国劳动统计局(BLS)6月1日公布的数据,5月份美国所有私人非农雇员平均小时工资同比增长2.7%,好于预期和前值的2.6%(图片来源:Fred、新浪财经整理)

据美国经济分析局(BEA)5月31日公布的数据,4月份美国实际个人消费开支(PCE)环比增长0.4%,前值为0.5%(图片来源:Fred、新浪财经整理)

据美国经济分析局(BEA)5月31日公布的数据,4月美国核心个人消费开支(PCE)价格指数同比增幅为1.8%,基本持平前值,接近美联储2%的政策目标值。(图片来源:Fred、新浪财经整理)

据美国经济分析局(BEA)5月30日公布的数据, 2018年一季度美国实际国内私人投资(Real Gross Private Domestic Investment)同比增幅为5.8%(第二次估计值),去年四季度为3.6%(图片来源:Fred、新浪财经整理)

(线索Clues / 李涛)

编辑精选:

5月FOMC会议:美联储维持利率不变 400词声明隐含三点变化

3月FOMC会议:如期加息+温和预测 美联储释放了哪些信号?

{kind=link}