本文来源:首募钱厚-深港通头等舱微信公众号 本文作者:方正证券

内因和外因一致,聚焦港股“互联网+”

任何趋势是外因和内因共同变化的结果,外因内因一致则强,相反或相离则弱。我们认为港股“互联网+”相关投资标的受益于外因和内因一致性变化,是正在经历一个价值重估的过程。

港股和A股的估值水平存在长期差异, AH股长期溢价最具代表性,2006年到2015年(除去07年极端情况),溢价率在0-50%区间波动,这是由投资主体和制度所决定的。而港股和A股中小盘股票的估值水平差异更为明显,A股“互联网+”板块相对应港股科技板块的溢价率超过400%。我们认为这是由市场对于港股科技板块的非充分认识所决定的。

拥有定价权的流动性改变是外因驱动

长期以来,港股市场具备定价权的资金是海外资金,其目的是配置中国资产,所以更亲睐大型蓝筹股。而目前流动性现状正在发展变化。在政策的积极引导下,A股资金进入港股的速度或将超预期,投资渠道也从沪港通的蓝筹标的向更多中小型成长股扩充。

A股资金更愿意获取超额收益,更亲睐高成长股,2015年港股创业板估值水平为11.96,与主板相差无几,但市值规模仅为1848亿,而资讯科技板块的市值占比仅为7%。我们认为具备定价权的流动性改变,中小市值股票(特别是“互联网+”)将获得更高弹性。

全社会互联网化是内因驱动

经济增速下滑的情况下,通过互联网改变现有低效的生产关系,进行结构化调整是产业大趋势。3月5日,李克强在政府工作报告中明确提出“互联网+”行动计划,从政府层面支持互联网产业的发展。

按照用户属性,我们分为B2C和B2B进行研究。B2C领域,根据四大维度进行筛选,我们认为旅游、房地产、汽车、金融、医疗健康将成为移动互联网改造的五大传统行业。B2B领域,B2B电商2.0抢占制高点,B2B电商2.0打通交易闭环,解决小B企业的采购需求,价值维度最高;供应商格局、品类/渠道分布、小B用户量是决定B2B垂直电商平台发展速度的三大要素。

投资建议

我们认为港股“互联网+”相关标的成为“外因”和“内因”一致驱动的方向。我们梳理了整个移动互联网产业链,精选低估值、高成长的“互联网+”投资标的,具体涉及硬件(零组件、终端、通信),互联网内容(游戏、娱乐、视频),互联网应用(纯online互联网公司,LBS,支付、社交、O2O)。重点推荐:彩生活(01778.HK),智美集团(1661.HK)(方正传媒)、科通芯城(0400.HK)、神州租车(0699.HK)。

硬件

电子零组件:中芯国际(0981.HK),华虹半导体(1347.HK),信利国际(0732.HK),上海复旦(1385.HK),瑞声科技(2018.HK),巨腾国际(3336.HK),伟仕控股(0856.HK),安捷利实业(1639.HK),比亚迪电子(0285.HK)。

终端:酷派集团(2369.HK),中兴通讯(0763.HK),神州数码(0861.HK),百富全球(0327.HK),TCL通讯(2618.HK),TCL多媒体(1070.HK)。

通信:京信通信(2342.HK),摩比发展(0947.HK),中国通信服务(0552.HK)。

互联网内容

游戏:中国手游(CMGE.O),飞鱼科技(1022.HK),博雅互动(0434.HK),联众(6899.HK),蓝港互动(8767.HK)。

视频:第一视频(0082.HK),阿里影业(1060.HK)。

娱乐:天鸽互动(1980.HK),中国数码文化(8375.HK)。

互联网应用

纯online:金山软件(3888.HK),中国擎天软件(1297.HK),网龙(0777.HK),中国软件国际(0354.HK),畅捷通(1588.HK),金蝶国际(0268.HK),慧聪网(2280.HK),中国自动化(0569.HK),太平洋网络(0543.HK)。

LBS:天下图控股(0402.HK)。

支付:中国支付通(8325.HK),中国创新支付(8083.HK)

社交:腾讯控股(0700.HK)。

O2O:彩生活(01778.HK),智美集团(1661.HK),阿里健康(0241.HK),中国民航信息网络(0696.HK),科通芯城(0400.HK)。

风险

政策引导的流动性变化低于预期,传统行业集中度太高导致互联网化进行不及预期。

对于一个趋势的确立,我们认为是外因和内因共同变化的结果,外因内因一致则强,相反或相离则弱。从而我们分析的框架来源于四部分:

1.背景研究,港股和A股市场存在长期差异的根本原因;

2.受益于外因变化的高弹性品种;

3.受益于内因变化的高弹性品种;

4.确立最终的覆盖标的。

1. 港A中小盘股估值差远大于港A蓝筹股

1.1 A股和港股的估值差现象长期存在

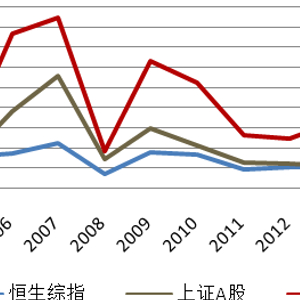

通过对比2005年到2015年期间,恒生综指、上证A股、深证A股三者的估值(市盈率)波动。我们认为:1)A股和港股的波动性长期看是一致的;2)A股和港股存在长期的估值差别。

而AH股主要由大市值价值股组成,其估值差更有代表性。我们比较了2006年-2015年的AH股估值溢价,除去2007年(大牛市)的极端情况,AH股的估值溢价在0-50%区间波动。

我们认为A股和港股的估值差长期存在的核心原因是由两个资本市场的参与主体、制度所决定的。A股参与的主体是大陆资金,港股参与的主体是海外资金。A股现行的是T+1交易制度,且有涨跌幅限制;而港股现行的则是在当天交易时段内可以自由买卖的,交易次数及涨跌幅均无限制的T+0交易制度。A股没有卖空机制,而香港股市可以卖空。A股缺乏有效的退市机制,港股退市制度成熟。

图1:港股、A股长期估值对比

图1:港股、A股长期估值对比数据来源:wind、方正证券研究所

图2:AH股长期溢价安排

图2:AH股长期溢价安排数据来源:wind、方正证券研究所

1.2 A股和港股中小盘股票的估值差高达4倍

同时我们比较2005年-2015年期间A股和港股中小盘股票的估值差,远超市场整体估值差,尤其是代表中国经济转型的互联网板块,估值差更为明显。2015年,港股恒生综指的市盈率为10.87,同期上证A股市盈率为14.43(溢价30%),深证A股市盈率为47.35(溢价340%)。2015年,港股创业板市盈率为11.96,小型股市盈率为18.44,同期A股创业板市盈率为88.95(溢价644%),A股中小板市盈率为64.47(溢价250%)。2015年,港股资讯科技板块整体市盈率为33.42,A股计算机板块整体市盈率为120.44(溢价260%),A股传媒板块整体市盈率为145.86(溢价336%)。港股和A股中小盘股票的估值差远超指数估值差,我们认为当前巨大估值差下存在着市场对于港股中小盘股票(尤其是“互联网+”相关标的)的非理性认识,我们看好港股“互联网+”板块的投资机会,理由:外因:具备定价权的流动性改变带来对中国互联网革命的充分认识。内因:全社会自上而下推进“互联网+”战略,是中国经济转型的唯一出路。

图3:港股、A股中小盘股票估值对比

图3:港股、A股中小盘股票估值对比数据来源:wind、方正证券研究所

图4:港股、A股“互联网+”股票估值对比

图4:港股、A股“互联网+”股票估值对比数据来源:wind、方正证券研究所

2.具备定价权的流动性变化是外因驱动因素

2.1 A股流动性入港争夺定价权

香港资本市场作为全球四大金融中心之一,是全球资金投资中国资产的唯一通道。长期以来,港股的海外资金具备绝对的定价权。由于海外资金参与投资港股的目的是进行中国资产的配置,更亲睐大型蓝筹股。

从2015年香港主板和创业板的估值比较来看,主板估值水平为10.87,创业板估值水平为11.96,相差无几。反映出主流资金风险偏好程度较低,配置以蓝筹为主。

图5:港股主板和创业板估值比较

图5:港股主板和创业板估值比较数据来源:wind、方正证券研究所

我们认为,目前具备定价权的流动性变化是外因的核心驱动因素,A股资金进入香港市场的速度将超预期,且投资方向以中小型股票为主。

目前参与港股投资的A股资金主要以QDII、沪港通为主,未来会扩展到深港通。由于QDII和沪港通主要投向港股蓝筹股,且初期投入规模有限,所以并未对市场带来巨大冲击。

图6:A股资金入港现状

图6:A股资金入港现状数据来源:方正证券研究所

从政策主导的流动性来看,未来香港市场来自A股的流动性影响将越来越大,直接争夺市场定价权。从当前政策推出的密集程度和力度来看,A股资金跑步入港的趋势或将加速。

图7:政策引导推进流动性变化

图7:政策引导推进流动性变化时间 政策 2015年3月28日 证监会发布了《公开募集证券投资基金参与沪港通交易指引》,允许公募基金通过港股通投资港股。 2015年3月31日 中国保监会发布了《中国保监会关于调整保险资金境外投资有关政策的通知》,保险资金由原来的只能够投资香港主板,扩展到香港创业板。 预计2015年5月1日 深港通开通,可投向港股中小市值股票数据来源:方正证券研究所

从沪港通微观的变化可以看到,港股通使用额度持续上升。截至港股收盘,3月31日全日港股通余额84.46亿元,剩余额度约80%,连续两日少于90%,创下沪港通开启以来的用额新高。

图8:港股通每日余额

图8:港股通每日余额数据来源:wind、方正证券研究所

图9:港股通使用额度占总额度的每日占比

图9:港股通使用额度占总额度的每日占比数据来源:wind、方正证券研究所

2.2 A股流动性冲击下,中小市值股票弹性大

对于港股主板和创业板的市场规模可以发现,截止2015年2月,港股主板股票数量为9110家,总市值为26万亿港币。而香港创业板数量为208家,总市值为1848亿。流动性大潮下,中小市值股票的弹性较大。

图10:港股主板市场规模

图10:港股主板市场规模数据来源:wind、方正证券研究所

图11:港股通创业板市场规模

图11:港股通创业板市场规模数据来源:wind、方正证券研究所

从行业板块来分,资讯科技业(互联网公司主要集中在此版块)的市值占比仅为7%。我们认为,流动性变化情况下,以互联网板块为代表的中小市值股票将享受高弹性。

图12:资讯科技行业市场占比仅为7%

图12:资讯科技行业市场占比仅为7%数据来源:wind、方正证券研究所

3.全社会互联网化是内因驱动因素在中国宏观经济增速下滑的情况下,通过互联网改变现有低效的生产关系,进行结构化调整是产业大趋势。3月5日,李克强在政府工作报告中明确提出“互联网+”行动计划,从政府层面支持互联网产业的发展。

3.1 移动互联网是对全社会长尾价值的挖掘

移动互联网并不是PC互联网的简单复制,主要体现在三点:

1.商业模式:弱化流量经济,强化“粉丝”经济;

2.参与者:生态更加复杂;

3.盈利模式:增值服务成为新增项。

图13:移动互联网挖掘全社会长尾价值

图13:移动互联网挖掘全社会长尾价值数据来源:方正证券研究所

3.2 移动内容:向用户收费是主要方向

PC互联网内容的盈利模式主要分为广告盈利模式和依据内容向用户收费的盈利模式。从下图可以看到内容收费市场占比为89%,主要子行业有网络游戏、网络教育、网络秀场广告、在线文学、在线音乐;广告模式的市场占比为11%,主要子行业有在线视频和门户。

我们认为移动互联网时代,内容收费的市场占比将进一步扩大,主要理由有:

1)移动互联网广告向精准化发展,展示性广告占比进一步下降,而目前视频、门户的广告形态主要以展示性广告为主;

2) 移动互联网的移动化、碎片化特征将降低视频的使用频率;

3) 移动互联网垂直化趋势将降低门户的使用频率。

图14:PC互联网时代的盈利模式

图14:PC互联网时代的盈利模式数据来源:艾瑞、方正证券研究所

3.3 移动应用:应用服务包含于O2O闭环

我们认为,移动互联网的三种盈利模式,广告、电商、增值服务均体现在O2O闭环中。

成熟的移动商业模式应该成为一个闭环,从通过极致的产品和服务获取用户开始,通过线上入口进行移动搜索(结合LBS)来获取用户需求,运用语音识别、人工智能等方式为用户提供解决方案,并为用户推荐商家,形成线上到线下的引流。当用户消费结束后,利用移动支付进行交易,并通过社交工具反馈至线上入口。整套闭环系统涉及环节包含线上入口、移动搜索、LBS、移动支付、线下商户、社交等各方面。下图的红字部分将成为盈利的切入点,主要包括广告、电商、增值服务三种盈利模式。

图15:移动应用包含于O2O闭环

图15:移动应用包含于O2O闭环数据来源:方正证券研究所

3.4 O2O盘活存量,市场无天花板

市场对于O2O的理解往往固定于一种模式,但是我们认为O2O更像是一种思维,从用户体验的角度来看,PC互联网时代用户获取的更多是标准品,用户体验较为单一,到了移动互联网,用户可以通过线上线下结合获取更符合自己需求的产品和服务。所以我们认为O2O没有固定模式,本质是为用户提供极致的用户体验。

图16:O2O没有固定模式

图16:O2O没有固定模式数据来源:方正证券研究所

O2O闭环主要涉及环节包含线上入口、移动搜索、LBS、移动支付、线下商户、社交。我们通过对每个环节进行逐一分析,找到移动互联网相比于PC互联网的增量市场,进而挖掘投资标的。

图17:O2O各环节比较

图17:O2O各环节比较移动互联网相比于PC互联网的最大价值点就是将线下服务融入进来,随着移动互联网闭环建设完成,Offline的价值会逐渐凸显。我们认为Offline的机会主要在于互联网和传统行业的结合,而垂直平台是最先受益的,垂直平台的发展主要分为两个阶段:

1) 第一阶段,对接线下资源,直接推送给用户,目前大多数垂直平台都处于这个阶段;

2)第二阶段,深度整合线下资源,形成差异化竞争优势,并通过线下资源形成地推能力,直接将产品和服务推送给用户。

图18:垂直平台对接线下资源

图18:垂直平台对接线下资源数据来源:方正证券研究所

我们认为,垂直平台的发展一定会从轻资产模式向重资产模式发展,但其护城河及发展空间将不断扩大。

3.5 移动互联网浪潮全面渗透传统行业

从用户属性来看,我们分为B2C和B2B两类。

B2C模式:我们认为最易于在移动互联网时代实现转型的行业必须满足四大要素:1)有海量用户基础,具备长尾价值;2)提供非标产品(产品+服务);3)市场空间大;4)当前效率低,用户痛点多。

B2B模式:我们认为最易于在移动互联网时代实现转型的行业必须满足四大要素:1)上游分散或议价能力减弱;2)品类丰富,渠道层级复杂,效率低下;3)市场空间大;4)海量中小企业用户。

图19:传统行业转型移动互联网的筛选逻辑

图19:传统行业转型移动互联网的筛选逻辑 图20:港股“互联网+”覆盖标的

图20:港股“互联网+”覆盖标的") 图20:港股“互联网+”覆盖标的(续)

图20:港股“互联网+”覆盖标的(续)") 图20:港股“互联网+”覆盖标的(完)

图20:港股“互联网+”覆盖标的(完) 扫码关注深港通头等舱微信公众号

扫码关注深港通头等舱微信公众号