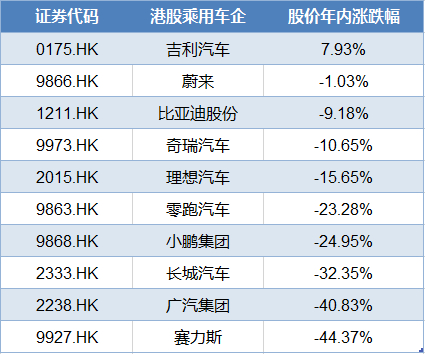

2026年以来,港股汽车板块走势显著分化。截至6月11日收盘,纳入统计的10只港股汽车股中有8只录得下跌,仅吉利汽车实现正收益,比亚迪股份跌逾9%,而赛力斯、广汽集团跌幅均超过40%。在5月销量数据亮眼与一季度业绩分化交织的背景下,板块内“冰火两重天”的格局愈发突出。

年初至今,港股汽车股股价呈现两级分化态势。吉利汽车以约7.93%的年内涨幅位居第一,是10家车企中唯一实现正增长的公司。比亚迪股份年内下跌约9.18%,排在第三位,表现优于行业平均水平。

相比之下,新势力车企整体承压。零跑汽车年内下跌约23.28%,小鹏集团下跌约24.95%,理想汽车下跌约15.65%,长城汽车跌幅超32%,蔚来微跌约1.03%。传统车企中,广汽集团年内下跌约40.83%,赛力斯跌幅最深,达到约44.37%。

来源:wind数据

2026年一季度,吉利控股集团总销量达93.79万辆,新能源汽车销量49.1万辆,新能源渗透率首次突破五成达52.4%。若聚焦上市公司口径,吉利汽车一季度总销量70.94万辆,创下同期历史新高,以微弱优势超越比亚迪,时隔五年重返中国自主品牌销量榜首;市占率从上年同期的10.97%提升至11.95%。

海外出口成为最亮眼的增长极。一季度出口量20.3万辆,同比大涨126%,新能源出口销量12.5万辆,同比激增572%。进入二季度,5月单月出口8.5万辆,同比增长183.7%,1至5月累计出口已达37.1万辆。

销量表现直接反映在营收端。一季度吉利汽车总营收达837.76亿元,同比增长15%;毛利率从15.7%攀升至17.5%,创下近年来季度新高;去除非整车业务收入后,平均单车收入达11.8万元,同比增长近两成。

然而,吉利归母净利润仅为41.66亿元,较去年同期的56.73亿元骤降27%,低于市场预期的45亿元。但剔除外汇汇兑等非核心损益影响后,核心归母净利润达45.6亿元,同比增长31%。

相较于吉利的节节攀升,赛力斯港股走势可谓“上市即巅峰,随后一路探底”。

令人玩味的是,赛力斯的经营基本面并不差。2026年一季度,公司实现营业收入257.46亿元,同比增长34.46%;新能源汽车销量7.85万辆,同比增长43.9%;其中问界系列销量7.0249万辆,增幅55.64%。净利润7.54亿元,同比增长0.89%。

那么,一家销量增长、营收大增、持续盈利的车企,何以在港股遭到如此冷遇?

花旗在6月11日的最新报告中直接将赛力斯H股目标价由98.9港元大幅下调至63.7港元,维持“中性”评级。花旗指出,5月问界销量按年下跌17%至3.03万辆,首五月累计销量仅增4%至13万辆,鉴于“销量表现平平”,将今明两年销量预测下调15%至16%至46.8万及52.8万辆。花旗预计大型SUV市场竞争加剧,规模效应减弱叠加原材料成本通胀,将2026及2027年净利润预测大幅下调49%至52%。

更深层次的原因在于资本市场的估值逻辑发生了根本转变。有分析认为,赛力斯的扣非净利润承压、向华为支付的高额技术服务费、以及港股市场长期资金对商业模式独立性的审慎审视,都构成了估值折价的因素。

在行业竞争持续加剧、新能源转型进入深水区的背景下,2026年以来港股汽车股的表现充分反映了基本面对股价的驱动作用。吉利汽车在销量、新能源渗透率和净利润增长三个维度均处于行业前列,年内股价跑赢大盘;而赛力斯、广汽集团等销量承压、业绩转弱的公司则面临更大幅度的股价调整。

注:本文创作借助AI工具收集整理市场数据和行业信息撰写成文。