原标题:告别“故事会” 谁是下一个方大炭素

中国证券报记者 王朱莹

A股市场趣事多,有人6000点买入3000点解套,同样有人短短一个月便赚得盆满钵满。方大炭素无疑是近期最受关注的“明星牛股”。

短短24个交易日,这个净利润仅1498万元的上市公司,市值增加了286亿元至490亿元——和韵达股份、河钢股份、宇通客车接近。

26日冲高回落造就的长上影线,无疑敲响了警钟,市盈率高达377倍,再追高风险大于收益,不如挖掘下一个“方大炭素”来得安全。

明星牛股狂飙突进

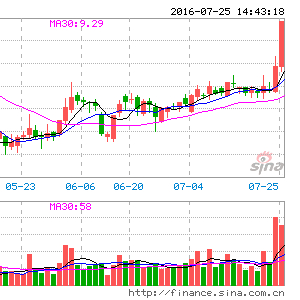

就在沪综指于3200点附近徘徊不进之际,“明星牛股”方大炭素却接连刷新历史新高,7月26日股价最高上探至29.85元(涨幅8.58%),随即回落,涨幅最终收窄至3.75%,收报28.52元。

Wind数据显示,6月23日加速上涨以来的24个交易日,方大炭素累计涨幅达到154.87%,是同期非次新股中涨幅最大的股票。

7月24日晚间,方大炭素发布了2017年半年度业绩预增公告,预计2017年半年度实现归属于上市公司股东的净利润与上年同期相比增加2647%左右,归属于上市公司股东的净利润为1498.92万元。

业绩预增的主要原因,公司解释是“受国家供给侧结构性改革、环保政策趋严、淘汰落后产能和行业供需格局变化等因素的影响,公司主要产品销售价格较上年同期上升。”

Wind数据显示,方大炭素是亚洲最大的炭素制品生产供应基地,目前石墨电极权益产能约17.5万吨。炭素制品占主营业务比例为72.28%。

由于石墨电极供需格局反转,2017年3月以来,石墨电极价格各功率的产品价格涨幅接近或超过一倍。以公司的主要产品为例,目前550mm、600mm、700mm 的超高功率石墨电极价格已经分别较年初上涨471%、478%和504%。

业内人士指出,方大炭素股价的上涨轨迹跟石墨电极现货价格上涨节奏十分合拍,出现过两次超30%的“暴力拉升”,均为石墨烯价格大幅上升的两个阶段。

兴业证券分析师任志强、邱祖学表示,受到大规模取缔中频炉带来的电弧炉的积极投产、复产的影响,作为电炉炼钢和炉外精炼的重要材料,今年以来石墨电极的需求出现急剧增长。而供给方面,由于过去几年行业的持续亏损导致大量产能被迫关停,加上环保趋严限制复产,供给端难以出现放量,于是石墨电极价格持续暴涨。

“点金手”推波助澜

除了受产品涨价因素推动之外,方大炭素能够出现如此之大的涨幅,与市场资金的推波助澜不无关系。

首先是机构资金,Wind数据统计显示,截至2017年一季度,方大炭素持股机构数量仅6家;而2017年中报显示,方大炭素持股数量为33家。值得注意的是,一季度中国证券金融股份有限公司大手笔增持911.04万股至1276.05万股,成为公司第三大流通股东。2016年年报期间,其还是第八大流通股东。

第二类资金是营业部资金,7月25日交易公开信息显示,“海通系”是当日买入主力,海通证券上海建国西路席位大手笔买入1.57亿元,海通证券杭州环城西路和海通证券许昌建设路席位分别买入6106.97万元和6097.35万元;三家合计买入金额约2.79亿元;此外还有信达证券丹东锦山大街和光大证券深圳金田路席位买入6000万元-7000万元。

回溯到7月5日至7月7日,交易公开信息显示,中信证券上海淮海中路席位既占据了买入第一席位,同时也占据了卖出第一席位,买入逾4亿元,卖出1.51亿元,净买入2.49亿元。同时现身买入和卖出席位的还有中信证券上海东方路,买入6544.84万元,卖出6723.03万元,呈现净卖出状态。业内人士猜测上海淮海中路席位或是在进行变相的“T+0”操作或者高抛低吸;也可能是同一营业部席位存在不同主力,而主力之间操作上存在分歧。

7月26日,方大炭素日K线收出一根长上影线,股价冲高回落,显示有获利资金出逃。而交易公开信息也表明,从7月25日起,前期的主力中信证券上海淮海中路席位便有出货迹象。中信证券上海淮海中路席位和中投证券济宁环城西路席位则大手笔卖出1.83亿元和1.50亿元,光大证券深圳金田路席位在买入同时还卖出了1.22亿元。

资金出逃不无道理。截至7月26日,方大炭素的动态市盈率目前高达377倍,总市值为490亿元。长江证券分析师王鹤涛、肖勇在7月19日表示,石墨电极行业稀缺标的方大炭素今年年化业绩可超过40亿元,但周期领域盈利波动巨大,业绩简单年化估值并不可取。为此,其采用更稳定的DCF方法——根据供需分析假设石墨电极价格在2018年年底见顶,未来涨幅为8万元-12万元、公司稳态ROE为7.31%-9.31%、折现率8.12%-9.12%的基础上,测算出公司理论市值范围约为294亿元-408亿元。

“当然,由于影响估值的因素时刻变化,且对于同样因素如何选取数据市场见仁见智,最终公司股票市值波动区间很可能进一步放大。故于当前看长做短的投资而言,基本面最关键是紧盯石墨电极价格涨跌,估值面则需要关注市场整体风格的变化。”王鹤涛、肖勇表示。

谁是下一个“方大炭素”

不过,招商证券分析师刘文平表示,目前螺纹钢利润水平非常高接近1000元/吨,同时废钢炼钢成本相对于铁水依然具有一定经济效应,综合成本略低100元-200元,预计电炉钢产量将持续增加;同时近期环保端打击力度更严,尤其进入取暖季根据“2+26”城市冬季限产文件,碳素企业需减产50%以上,届时石墨电极供应端将更为紧张,因此预计石墨电极价格将至少维持高位至明年年初。“下半年公司石墨电极销售均价大幅提升,业绩将逐步释放。预计公司2017年、2018年、2019年净利润分别为25亿元、60亿元和60亿元,对应当前股价PE15倍、7.5倍、7.5倍,维持‘强烈推荐’评级。”

虽然强烈看好,但股价并不单纯受业绩驱动影响,短期内资金获利丰厚,有了结意愿或加剧震荡,预期追高方大炭素,不如挖掘下一个方大炭素。从资金层面上看,跟随“国家队”步伐进行布局不失为一个好选择。

Wind数据最新统计显示,2017年中报期间,证金公司分别增持洛阳钼业和昆仑万维各3556.94万股和2312.54万股,增持后占流通A股比例分别为3.32%和5.2%;其中洛阳钼业6月2日以来累计上涨73.96%;昆仑万维同期涨幅则仅8.04%。

中央汇金资产管理有限公司则分别增持了海康威视和歌尔股份各2193.96万股和1578.69万股。由于增持的均是中小创,因此业内认为创业板估值或已见底。无论是否见底,业绩依然是支撑股价的核心因素,投资者可在业绩和估值匹配的行业中选股。

中银国际证券分析师陈乐天指出,创业板大市值(大于300亿元)和小市值公司(小于50亿元)的业绩表现都较差,盈利能力(单位市值利润贡献)不及中小板的一半。但是,中间市值公司盈利却有明显回升:100亿元-300亿元市值公司增速为33%,大于一季报的21%和2016年年报的31%;50亿元-100亿元市值公司增速为31%,大于一季报的28%和2016年报的25%;创业板中间市值公司的投资价值已开始体现。尤其TMT行业中,通信改善明显、电子增速较高、计算机增速回落、传媒持续下滑,目前整体估值仍然高,但相比估值,电子行业的优势较明显。