说好的业绩承诺,说变就变。

据Wind数据统计显示,包括早期的收购、重组、借壳等,2016年合计有657次收购资产需完成业绩承诺,涉及503家上市公司,从对赌协议承诺盈利完成情况来看,133起收购资产未完成业绩承诺,涉及上市公司121家,逾24%上市公司并购标的业绩未达成预期。

据不完全统计,今年以来合计有130份业绩承诺补偿公告,涉及上市公司87家。

说好的业绩承诺呢?

6月27日,依米康发布《业绩承诺补偿实施完成方案》公告称,收购标的亿金环保2014年度、2015年度及2016年度实现扣除非经常性损益后归属于母公司所有者的净利润之和为9314.55万元,较承诺的1.05亿元低1185.45万元,根据《利润补偿协议》,依米康回购注销并购标的方所持有的上市公司股份,并已于6月19日收到业绩承诺补偿款项。

但并非所有上市公司都能如依米康一般幸运,如期收到并购标的方补偿款。

比如说新华医疗,因为并购标的成都英德2016年业绩未达预期,且未按时履行2016年度业绩补偿义务,将对方告上了法庭。

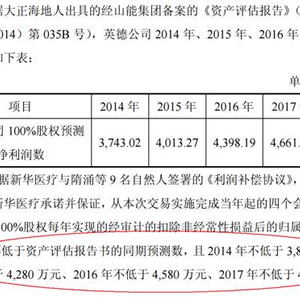

但当初收购的时候,都是郎有情,妾有意,双方一拍即合,新华医疗以作价3.697亿元,通过发行股份及支付现金方式购买成都英德85%股权,此次交易定价增值率高达372.79%。

当然,新华医疗愿意溢价收购,肯定也得要求对方作出业绩承诺,毕竟钱不是那么好赚,

在双方签署的《发行股份及支付现金购买资产的利润预测补偿协议》中,成都英德业绩承诺人承诺:

经审计的扣除非经常性损益后的归属于母公司的净利润2014年不低于3800万元,2015年不低于4280万元、2016年不低于4580万元、2017年不低于4680万元。

协议补偿方案如下:

补偿金额=(成都英德当期承诺净利润数-成都英德股权当期实现净利润数)×2

但自从被新华医疗收购后,成都英德之前的业绩高增长就如中邪一般停止,且连续三年业绩未达预期,2016年竟然还亏损5057.83万元,按照协议补偿方案,成都英德要补偿上市公司1.93亿元。

成都英德的巨亏还明显拖累公司业绩,新华医疗股价狂跌,今年以来,新华医疗股价跌去33.41%。

据Wind数据统计显示,包括早期的收购、重组、借壳等,2016年合计有657次收购资产需完成业绩承诺,涉及503家上市公司。从对赌协议承诺盈利完成情况来看,133起收购资产未完成业绩承诺,涉及上市公司121家,这就意味着,逾24%的上市公司并购标的业绩未达成预期。

润樽投资CEO韩柏青向时报君表示,上市公司并购标的业绩不达标,有一部分原因是在收购前就已经注入了大量水分,业绩增长不真实,再就是业绩承诺本身不靠谱,上市公司当初并购重组,也主要是为了拉抬股价,做市值管理,在这种情况下,股价下跌也是情理之中的。

时报君整理出2016年承诺报告期,业绩未达预期,截至今日今年以来跌幅在20%以上的上市公司名单:

(数据来源:Wind)

业绩承诺未达标,拖累上市公司业绩

过去几年,并购重组已成为部分上市公司实现市值管理以及盈利增长的重要手段,但往往由于其过高的估值,以及业绩的不稳定,常常成为市场质疑的对象。

而标的业绩难达预期已成为拖累上市公司业绩的重要因素。某大型券商并购重组分析师指出,最直接的影响就是并购标的业绩亏损拖累公司并表业绩。同时,收购完成后,上市公司至少应当在每年年终进行减值测试,如果并购标的业绩没有预期那样高,出现资产价值下降趋势,会一次性全额计提或分年计提。大额商誉一次性冲减资产的同时,也会抵减净利润,直接拖累上市公司当期业绩,从而影响股价走势,伤害中小股东利益。

值得一提的是,上市公司收购的对价支付方式也出现了重大变化,现金支付的越来越少,发行股份支付则越来越多。相对于现金支付,股份支付更为合理,既可以减轻收购方现金压力,又能对被收购方形成更有利的约束。

举个简单例子:A公司价值10元,想去收购价值2元的B公司,B公司告诉A,B有A要的技术,若和A的销售渠道结合起来,B的价值会增值至3元,这多出来的一块就是协同效应。

如果B说的是真的,A决定现金收购,那么市场会认为A最后花了3元买了价值3元的东西,A的总市值不变,还是10元。但如果B说的是假的,那么市场会认为A花了3元买了一个价值才2元的资产,浪费了1元,那么A的市值就会跌到9元,而B则白忽悠到了1元,这损失的1元就是并购带来的风险。

发行股份支付,能在一定程度上控制这种风险。股份支付的合理处在于,比如A给B价值3元的A股票,A的市值为13元,B占了3/13的股份。假如B骗了A,那么A的市值会跌到12元。但此时B价值3元的股票也会损失。同样的,如果并购后协同效应价值大于1元,多出来的收益B也会分享到一份。这样,无论收购价格是否合理,并购双方都会”有福同享,有难同当”。