银行业2019年的总成绩单出炉了!昨日,银保监会发布了去年四季度银行业的主要监管指标数据情况。

数据显示,去年全年商业银行累计实现净利润2.0万亿元,平均资本利润率为10.96%。强者恒强,2019年大型商业银行的盈利水平依然超群,净利润超过1万亿,拿下整个商业银行业净利润的一半。

在总资产方面,银行业金融机构继续稳步增长。去年四季度末,银行业金融机构本外币资产总计290.0万亿,同比增长8.1%。其中商业银行总资产为239.5万亿,同比增长9.12%,贡献了行业总资产的八成以上,但同时,不同银行的总资产增速又有一定分化的情况。

在不良贷款方面,去年四季度末,商业银行不良贷款余额2.41万亿元,较上季末增加463亿元;商业银行不良贷款率1.86%,与上季末持平。其中,不良贷款率最高的是农村商业银行,为3.90%,不良贷款规模6155亿,同时农村商业银行的拨备覆盖率也最低,为128.16%。农村商业银行的运行情况,值得市场进一步关注。

商业银行实现净利润2万亿

民营银行净息差最高

银保监会数据显示,2019年,商业银行累计实现净利润2.0万亿元,平均资本利润率为10.96%。商业银行的平均资产利润率为0.87%,较上季末下降0.10个百分点。

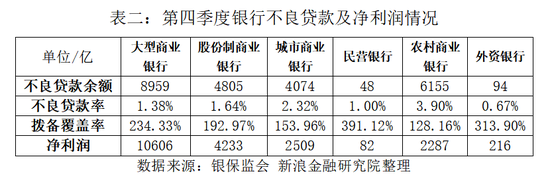

具体来看,大型商业银行“强者恒强”,去年实现净利润10606亿,占据了商业银行总利润的一半;股份制商业银行实现净利润4233亿,城商行、民营银行和农村商业银行实现的净利润分别为2509亿、82亿和2287亿,外资银行则实现净利润216亿。

从净息差方面来看,大型商业银行和股份制银行的净息差均为2.12%,城商行的数字也与两者接近,为2.09%;民营银行的净息差最高,为3.74%;其次是农村商业银行,为2.81%;外资银行则最低,为1.78%。

大型银行资产同比增8.3%

股份行、城商行同比增速分化

2019年四季度末,我国银行业金融机构本外币资产总计290.0万亿,同比增长8.1%。其中商业银行总资产为239.5万亿,同比增长9.12%,占银行业金融机构总资产的82.58%。

其中,大型商业银行本外币资产116.8万亿,占比40.3%,资产总额同比增长8.3%;股份制商业银行本外币资产51.8万亿元,占比17.9%,资产总额同比增长10.1%。

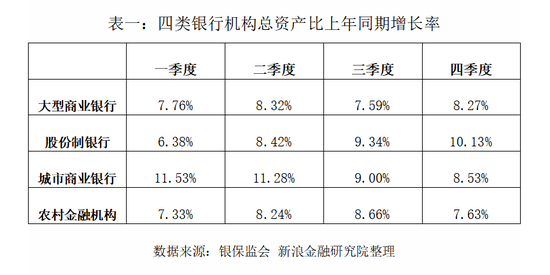

虽然总体来看银行业资产总额在增长,但从监管披露的数据可以看出,2019年年内,大型商业银行、股份制银行、城市商业银行和农村金融机构的总资产同比增幅情况有一定的差别。

年内,大型商业银行四个季度的总资产同比增速在8%上下波动,分别为7.76%,8.32%,7.59%和8.27%;股份制银行的总资产同比增速则“前低后高”,同比增幅持续扩大,四个季度分别为6.38%,8.42%,9.34%和10.13%,四季度为最高;而城商行的情况与股份制银行正好相反,是“前高后低”,同比增幅连续收窄,四个季度分别为11.53%,11.28%,9.00%和8.53%,四季度为最低;农村金融机构的情况则类似大型商业银行,全年总资产同比增速在8%上下波动。

四季度不良环比增加463亿

农商行不良率最高

2019年四季度末,商业银行不良贷款余额2.41万亿元,较上季末增加463亿元;商业银行不良贷款率1.86%,与上季末持平。商业银行正常贷款余额127.2万亿元,其中正常类贷款余额123.5万亿元,关注类贷款余额3.8万亿元。

在拨备情况方面,截至四季度末,商业银行贷款损失准备余额为4.5万亿元,较上季末增加493亿元;拨备覆盖率为186.08%,较上季末下降1.56个百分点;贷款拨备率为3.46%,较上季末下降0.03个百分点。

在资本充足率方面,截至四季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.92%,较上季末增加0.08个百分点;一级资本充足率为11.95%,较上季末增加0.11个百分点;资本充足率为14.64%,较上季末增加0.10个百分点。

具体来看,商业银行中,不良贷款率最高的为农村商业银行,为3.90%,不良贷款规模6155亿,同时农村商业银行的拨备覆盖率也最低,为128.16%。不良贷款率最低的是外资银行,为0.67%,外资银行的拨备覆盖率也最高,为313.90%。

大型银行、股份行、城商行和民营银行的不良贷款率则分别为1.38%,1.64%,2.32%和1.00%,城商行的不良率为这四类银行中最高的。从不良贷款规模来看,城商行的不良规模已接近股份制商业银行,为4074亿。

值得注意的是,如果比较各类商业银行的净利润和不良贷款余额,可以看出,大型商业银行、民营银行和外资银行去年的净利润是高于目前的不良贷款规模的,而股份制银行、城商行、农村商业银行去年的净利润则低于目前的不良贷款规模。其中城商行净利润为2509亿,不良贷款余额为4074亿;农村商业银行净利润为2287亿,不良贷款余额为6155亿。

普惠型小微企业贷款余额11.7万亿

较年初增24.6%

2019年四季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额36.9万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额11.7万亿元,较年初增速为24.6%。保障性安居工程贷款6.5万亿元,同比增长为8.4%。

普惠型小微企业贷款的主力究竟是谁?数据显示,大型商业银行普惠型小微企业贷款余额为32571亿,股份制银行为21612亿,城商行为17415亿,农村金融机构最高,为43207亿。需要注意的是,2019年邮储银行纳入大型商业银行汇总口径。

保障性安居工程贷款,包含了公租、廉租及棚户房贷款、经济适用房开发贷款、限价商品房开发贷款等。去年年内,这一项贷款余额总体稳定,四个季度的余额均在6.4万亿上下。数据显示,这项贷款的主力并非商业银行。年末6.5万亿的余额中,商业银行约占3成。其中,余额规模在千亿以上的有大型商业银行、股份行和城商行,其中大型商业银行余额最高为10697亿,股份制银行和城商行则分别为4696亿和2917亿。