2025年以来,村镇银行改制速度明显加快,这一势头在2026年持续推进。金融研究院据金融监管总局披露的最新数据统计,今年来已有72家村镇银行退出,总行和分支机构合计注销272张许可证。

与之相对的是,截至目前,年内无任何新增的村镇银行总部,分支机构也仅有7家新设,且多集中在1月份。

其中,国有大行和股份行加速旗下村镇银行“村改支”进程,年内已有6家浦发村镇银行完成注销,民生银行获批收购旗下4家村镇银行,农业银行、交通银行、光大银行、华夏银行均已实现“清零”。

在中小银行改革化险背景下,金融监管总局于近日修订形成了《农村中小银行机构行政许可事项实施办法(征求意见稿)》(简称《办法》),将村镇银行注册资本最低限额提升至3000万元,主发起人最低持股比例也由15%提高至51%。《办法》将进一步提高农村中小银行准入门槛,为乡村振兴与农村金融安全筑起新防线。

年内10家股份行旗下村镇银完成退出

浦发、民生加速“村改支”进程

今年以来,多家股份行下属村镇银行获批解散,清退步伐进一步加快。其中,浦发村镇银行退出规模最大,年内已陆续有6家浦发村镇银行完成注销,分别为巩义、乌鲁木齐米东、宁波海曙、黔西南义龙、韩城和扶风,目前仍有10家存续。

自2008年在四川绵竹发起设立首家浦发村镇银行以来,浦发银行共计在全国19个省市设立了28家浦发村镇银行。2025年以来,为贯彻落实金融监管总局关于推进村镇银行改革重组的要求,该行全面推进浦发村镇银行“村改支”工作。

浦发银行2025年报显示,该行去年已将12家浦发村镇银行(分别是榆中、平阳、甘井子、富民、邹平、临川、泽州、宝坻、呼兰、江阴、巴南和铜梁)收购改制为浦发银行分支机构,剩余机构改革也在积极推进。此外,去年茶陵浦发村镇银行仍有一家分支机构获批开业。

恒丰银行今年也有两家村镇银行退出,分别为重庆云阳和扬中恒丰村镇银行。截至目前,恒丰村镇银行仅存浙江桐庐一家机构在营,由恒丰银行持股40%,其余股份由浙江桐庐阀门总厂、桐庐富春江织造集团有限公司等十余家企业持有。

年内,民生银行获批收购旗下四家村镇银行并设立分支机构,分别为宁晋、潼南、浙江天台、腾冲民生村镇银行。上述批复均于近期发布,四家村镇银行尚未完成退出工作。截止2025年末,民生村镇银行仍有29家存续,在股份行中数量最多。

此外,华夏银行率先全部完成“村改支”改制,旗下三家村镇银行均于去年12月前完成清退;光大银行年内退出淮安、瑞金两家村镇银行,目前该行旗下三家村镇银行均已注销,实现“清零”;中信银行旗下仅设有临安中信村镇银行一家村镇银行,目前仍存续。其余六家股份行则未曾设立村镇银行。

国有大行村镇银行改制势头不减

农行、交行已完成“村改支”清退

在国有大行方面,自去年6月工商银行率先收购重庆璧山工银村镇银行以来,国有大行加速推进“村改支”改制工作。

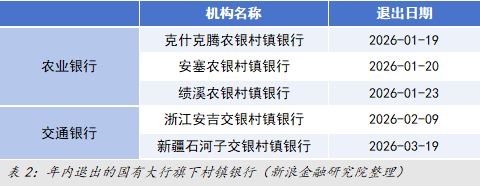

其中,农业银行于去年11月集中清退五家村镇银行,又于今年1月解散克什克腾、安塞、绩溪三家村镇银行,这意味着该行村镇银行改制工作已全面完成;交通银行年内退出浙江安吉、新疆石河子两家村镇银行,也已完成“清零”;工商银行自去年6月解散重庆璧山工银村镇银行后,旗下仍有平湖工银村镇银行一家村镇银行存续。

中国银行则与新加坡淡马锡旗下富登金控合作,自2011年起在全国批量发起设立中银富登村镇银行(以下简称“中银富登”)。截止2025年末,在全国22个省(直辖市)共设立134家村镇银行,下设185家支行,注册资本105.85亿元,资产总额1044.55亿元,净资产157.40亿元;全年实现净利润2.12亿元。

与普通村镇银行不同,作为国内首批试点成立的投资管理型村镇银行,中银富登是目前国内规模最大的村镇银行集团。在村镇银行合并化险的趋势下,中银富登并未呈现收缩态势,近两年来暂无银行退出。

去年12月,中银富登董事长许伟发表署名文章,着重强调风控的重要性。他表示,中银富登在统筹风险管理和业务转型中,突出强调基于不同主体的分级分类管理。在机构分类方面,根据风险管理表现、管理层履职能力、队伍建设情况等指标,将所辖134家村镇银行的风险管理能力从高到低分为ABCD四级,按季评估和动态调整,开展差异化授信流程管理。

此外,建设银行曾设27家“建信村镇银行”。2018年8月,中行及新加坡富登金控就联合收购建设银行在北京金融资产交易所公开转让的27家村镇银行股权事宜,与建设银行签订股权转让协议,至此建设银行退出村镇银行业务领域。

农村中小银行准入门槛将调整

最低注册资本、持股下限大幅提升

目前我国村镇银行改制主要包括通过“村改支”“村改分”,以吸收合并、收购重组等方式将独立法人的村镇银行改制为发起行的分支机构,或是吸收合并为其他银行下属分支机构;以及通过直接关停,“村并村”的横向合并等方式进行清退。

值得注意的是,近日村镇银行改制再现“村并村”案例。4月10日,天津金融监管局批复同意天津华明村镇银行吸收合并天津宁河村镇银行,并改建为分支机构。上述两家村镇银行均为由山东寿光农商银行发起设立,本次批复还同意山东寿光农村商业银行持有天津华明村镇银行31050万股股份,持股比例为77.625%,发起行主导地位进一步巩固。

为进一步规范农村中小银行机构行政许可工作,金融监管总局于近日修订形成了《农村中小银行机构行政许可事项实施办法(征求意见稿)》(以下简称《办法》),并向社会公开征求意见。

对于村镇银行设立条件,《办法》明确指出,注册资本为实缴资本,最低限额为3000万元人民币;投资管理型村镇银行注册资本最低限额为10亿元人民币。村镇银行主发起人持股比例不得低于村镇银行股本总额的51%。

与2019年起实施的规定相比,《办法》将村镇银行注册资本最低限额大幅提升至3000万元(此前规定在县(区)设立的最低限额为300万元,在乡(镇)设立的最低限额为100万元);主发起人最低持股比例也由15%提高至51%,大幅上调36个百分点。对于农村信用合作联社的设立,《办法》将注册资本最低限额由300万元提升至5000万元。

同时,《办法》还首次规定农村商业联合银行的准入门槛,为省级农信社改革提供明确制度依据。《办法》明确,农村商业联合银行应在省(自治区)农村信用社联合社基础上组建;注册资本最低限额为5000万元人民币;并规定“单个境内非金融机构及其关联方、一致行动人合计投资入股比例不得超过农村商业联合银行股本总额的三分之一”。

对此,苏商银行特约研究员薛洪言表示,此次《办法》直击中小银行改革化险痛点,贯穿“补短板、强监管、优流程、控风险”的鲜明导向。整体修订契合农村中小银行机构减量提质的大背景,旨在通过准入端精细化管理推动治理能力与资本实力的系统性重塑。