2025年,我国银行业资产规模继续扩张,A股市场再添两家“十万亿”上市银行。

截至去年末,中信银行资产总额达10.13万亿元,比上年末增长6.28%;浦发银行资产总额10.08万亿元,较上年末增长6.55%。至此,我国已有10家A股上市行总资产超过10万亿元。除了上述2家银行,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、兴业银行亦在其中。值得一提的是,工商银行是全球首家突破50万亿元的银行,资产规模达53.48万亿元。

经梳理发现,当前距离10万亿资产规模最近的A股上市行是民生银行。截至去年末,该行资产总额7.83万亿元,较上年末增长0.23%。同时,光大银行总资产也突破7万亿关口,达7.17万亿元;平安银行则接近6万亿元。

10家上市行跨入“十万亿俱乐部”,

工行总资产突破53万亿

在42家A股上市行中,目前已有10家银行资产总额超过十万亿元,包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、兴业银行、中信银行和浦发银行。

国有大行方面,截至2025年末,工商银行资产规模达53.48万亿元,较上年末增长9.54%。其中,该行去年末客户贷款及垫款总额30.51万亿元,增长7.5%;投资16.91万亿元,增长19.5%;现金及存放中央银行款项3.67万亿元,增长10.6%。

对于去年资产规模的表现,工商银行行长刘珺表示,2025年,工商银行成为全球首家突破50万亿元的银行。他指出,工商银行并未因为自身体量较大而放松对效率、质量的追求,因此,2025年,工商银行在中国特色金融发展之路的大轨道上仍走出了趋势向好的曲线。

具体从贷款情况看,截至2025年末,该行公司类贷款占比较上年末有所提升,增至61.8%。相对而言,该行个人贷款占比降至29.5%,其中占比最大的是个人住房贷款,占比19.3%。从不良情况看,该行去年末个人贷款不良率为1.58%,较2024年末的1.15%增加0.43个百分点;公司类贷款不良率则从1.58%降至1.36%。

农业银行和建设银行去年末资产规模均超过45万亿元,同时,两家银行亦是上述10家上市行中,增速唯二超过10%的银行。其中,截至2025年末,农业银行总资产48.78万亿元,较上年末增长12.83%;建设银行资产总额45.63万亿元,较上年末增长12.47%。

紧随其后的是中国银行,该行去年末资产总计38.36万亿元,比上年末增长9.40%。其中,发放贷款和垫款总额23.45万亿元,比上年末增长8.61%。

邮储银行、交通银行资产规模与上述四家大行仍有一定差距。其中,截至去年末,邮储银行资产总额18.68万亿元,较上年末增长9.35%;交通银行资产总额15.55万亿元,较上年末增长4.35%,该行解释,增长主要来自于发放贷款和垫款及金融投资规模的增长。

交通银行行长张宝江在业绩发布会上表示:“五年来,交通银行业务规模稳步提升,集团资产总额从10万亿增至目前的15.55万亿元。未来交通银行将一如既往的做好经营管理,不断提升价值,以更加稳定的业绩和持续稳定的分红,回报广大投资者。”

值得注意的是,邮储银行资产规模曾不及交通银行。截至2018年末,邮储银行总资产为9.52万亿元,交通银行为9.53万亿元,两者仅相差0.01万亿元。而到2019年一季度末,邮储银行总资产突破10万亿大关,达到10.14万亿元,超越交通银行9.79万亿元的资产规模。

4家股份行总资产超10万亿,

中信、浦发为新晋成员

截至2025年末,当前共有四家股份行资产规模超过10万亿元,分别是招商银行、兴业银行,以及“新晋成员”中信银行和浦发银行。

据中信银行2025年报,截至去年末,该行资产总额首破十万亿大关,达10.13万亿元,比上年末增长6.28%;浦发银行资产总额10.08万亿元,较上年末增长6.55%。

针对2025年资产规模的增长情况,中信银行在年报中指出,主要由于集团金融投资、贷款及垫款增加。

截至2025年末,其贷款及垫款总额(不含应计利息)58621.72亿元,比上年末增长2.48%。贷款及垫款净额占总资产比例为56.7%,比上年末下降2个百分点。以摊余成本计量的贷款及垫款占全部贷款及垫款比例为94.3%。

与此同时,截至2025年末,该行金融投资总额(不含应计利息)29322.16亿元,比上年末增加3054.27亿元,增长11.63%,主要是集团债券投资增加所致。据该行年报数据,其债券投资22373.43亿元,比上年末增加3321.14亿元,增长17.43%,主要是政策性银行债和同业及其他金融机构债券投资增加所致。

值得一提的是,在中信银行公司贷款余额中,制造业、租赁和商务服务业、水利、环境和公共设施管理业居前三位,贷款余额分别为6883.61亿元、6260.95亿元、4364.57亿元,其中制造业贷款占公司贷款的20.90%,较上年末上升1.78个百分点。

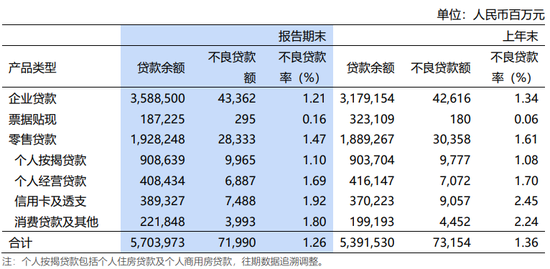

另外,浦发银行2025年报显示,截至去年末,该行贷款及垫款总额为57039.73亿元,较上年末增加3124.43亿元,增长5.80%;贷款及垫款总额占资产总额的比例为56.58%。零售贷款方面,2025年,该行零售贷款的贷款余额为19282.48亿元,与2024年的18892.67亿元相比有所提升。

来源:浦发银行2025年报

来源:浦发银行2025年报招商银行资产规模稳居股份行之首,是总资产唯一一家超过13万亿元的股份行,去年末为13.07万亿元,较上年末增长7.56%。其中,零售贷款方面,该行在2025年报中指出,截至2025年末,其零售贷款余额37201.91亿元,较上年末增长2.07%,零售贷款占比51.26%;不良贷款率1.06%,较上年末上升0.10个百分点。

对于零售业务,招商银行行长王良在2025年业绩发布会上指出,近几年零售业务遇到了新的挑战,包括零售信贷增速的断崖式下降,零售信用卡板块也受到了市场变化的影响,财富管理业务近年也受到代销基金、保险的降费影响。此外,该行董事长缪建民强调,未来零售业务的重要突破口是财富管理。

此外,截至去年末,兴业银行资产总额11.09万亿元,较上年末增长5.58%;其中,贷款(不含应计利息)较上年末增加2123.28亿元,增长3.70%,各类投资净额较上年末增加964.05亿元,增长2.79%。

未来谁有望加入?

民生、光大总资产超7万亿

除了上述10家总资产已经超过10万亿元的A股上市行,未来还有哪些上市行有机会加入“10万亿俱乐部”?

经查阅2025年报发现,民生银行和光大银行2025年末总资产均超过7万亿元。其中,民生银行资产总额7.83万亿元,比上年末增长0.23%。

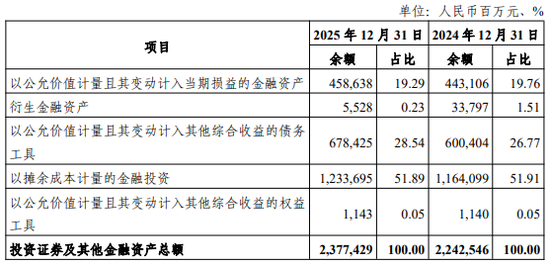

与此同时,光大银行在2025年报中指出,全行业务规模站上新台阶,资产总额突破7万亿元,比上年末增长2.96%。对于此次总资产的增长情况,该行解释,主要是投资证券及其他金融资产增长。

截至2025年末,该行投资证券及其他金融资产23774.29亿元,比上年末增加1348.83亿元,占资产总额的33.18%,比上年末上升0.95个百分点。

来源:光大银行2025年报

来源:光大银行2025年报事实上,除了上述两家股份行,平安银行截至去年末的总资产已接近6万亿元,为5.93万亿元,较上年末增长2.7%。其中,发放贷款和垫款本金总额3.39万亿元,较上年末增长0.5%。

此外,截至2025年末,华夏银行资产规模达到4.74万亿元,较上年末增长8.25%,未来有望突破五万亿大关。

城商行方面,截至去年三季度末,江苏银行资产总额4.93万亿元,较年初增长24.68%。其中,对公贷款16641亿元、对私贷款6865亿元、贴现1190亿元。

截至去年三季度末,北京银行资产总额4.89万亿元,较年初增长15.95%。据该行披露,其贷款本金总额2.37万亿元,较年初增长7.38%,贷款占资产总额48.51%;科技金融、绿色金融、普惠型小微企业贷款余额分别较年初增长20.16%、26.20%、16.91%。

此外,据宁波银行2025年业绩快报,截至2025年末,该行总资产超过3.6万亿元,较上年末增长16.11%。与此同时,贷款和垫款总额1.73万亿元,较年初增加2572.50亿元,增长17.43%,占总资产比重47.77%,较年初提升0.54个百分点。