四家国有大行2025年度成绩单揭晓!

2025年,工商银行、建设银行、交通银行、邮储银行均实现了营业收入与归母净利润的双增长。其中,交通银行与工商银行的营收增速均超过2%,分别较上年末增加2.02%和2%,其他均超过1%。与此同时,交通银行归母净利润增速超过2%,达2.18%;邮储银行增速为1.07%;其他两家均未及1%。

3月27日,工行、建行和交行召开了2025年业绩发布会,针对市场关注的分红率会否进一步提升的问题,工行行长刘珺表示:“工行作为市场风向标,定会‘急市场所急,想市场所想’。若我行的调整能带来市场更健康持续的向好发展,那么,我行定会起到模范带头作用,使资本市场能够发展的更好。”

四家大行营收净利“双增”,工行、交行营收增速超2%

2025年,工行实现营业收入8382.7亿元,同比增长2%;归母净利润3685.62亿元,同比增长0.74%。

对于去年盈利表现,刘珺在业绩发布会上表示:“工行盈利总量继续保持同业前列,在一个宏观环境,特别是利差逐渐收窄的环境之下,如此净增目标的实现有一定难度。另外,在利息净收入方面,工行继续发挥营收的基本盘,与国家间接融资为主的社会融资结构保持高度一致。”

数据显示,2025年,工行利息净收入6351.26亿元,下降0.4%;非利息收入2031.44亿元,增长10.2%。

此外,建行方面,2025年,该行实现营业收入7610.49亿元,归母净利润3389.06亿元,分别较上年增长1.88%和0.99%。

建行行长张毅在业绩发布会上指出,从趋势看,经营收入自二季度开始以来便持续正增长,全年盈利增幅逐季向好,发展质量进一步提升。

此外,2025年,该行手续费及佣金净收入1103.07亿元,较上年增加53.79亿元,增幅5.13%,手续费及佣金净收入对营业收入比率为14.49%,较上年上升0.44个百分点。手续费及佣金收入中,资产管理业务收入153.41亿元,较上年增加67.60亿元,增幅78.78%,主要是理财产品、基金管理费等收入增长;代理业务手续费153.04亿元,较上年增加8.92亿元,增幅6.19%,主要是代销基金、债券承销等收入增长。

建行首席财务官生柳荣表示:“对于2026年的手续费收入增长情况,其中既有挑战,也有机遇。从挑战方面看,降费政策的影响仍在持续,此为银行业共同面临的挑战。”

交通银行2025年度报告显示,该行实现营业收入和净利润2651亿元、956亿元,同比分别增长2.02%、2.18%,利息净收入、中间业务收入同比均实现正增长。

对于2026年营业收入的增长目标,交行副行长周万阜在业绩发布会上表示,交行确定的2026年经营收入增长目标是要“高于去年”。

他表示:“一是努力通过净息差的稳定向好、量价的平衡发展,以实现净利息收入的稳定增长;二是通过多渠道的增收,以实现手续费及佣金收入的稳定增长;三是做优配置,做强交易,以实现其他非息收入的增长;另外一个关键变量则是保持资产质量稳定。”

此外,邮储银行在3月27日发布了2025年度报告,其中显示,该行去年实现营业收入3557.28亿元,同比增长1.99%;归母净利润874.04亿元,同比增长1.07%,盈利能力保持稳定。

工行资产规模超53万亿,多家大行不良率下降

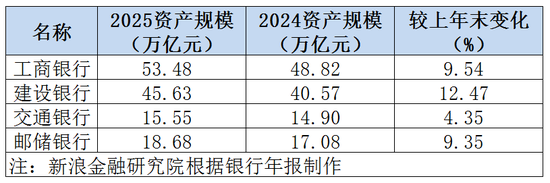

从资产规模看,截至2025年末,工行总资产达53.48万亿元,同比上涨超9%。

对于去年资产规模的表现,刘珺表示,2025年,工行成为了全球首家突破50万亿元的银行。他指出,工行并未因为自身体量较大而放松对效率、质量的追求,因此,2025年,工行在中国特色金融发展之路的大轨道上仍走出了趋势向好的曲线。

与此同时,截至去年末,建设银行的资产规模超过45万亿元,同比增幅在四家大行中最高,超过12%;邮储银行资产规模超过18万亿元,增幅超9%;交通银行资产规模超过15万亿元,增幅为4.35%。

交行行长张宝江在业绩发布会上表示:“五年来,交行业务规模稳步提升,集团资产总额从10万亿增至目前的15.55万亿元。未来交行将一如既往的做好经营管理,不断提升价值,以更加稳定的业绩和持续稳定的分红,回报广大投资者。”

另外,从资产质量表现看,截至去年末,工商银行、建设银行和交通银行均实现了不良贷款率的下降,均较上年末下降0.03个百分点;邮储银行不良率则较上年末增加0.05个百分点至0.95%。

此外,截至去年末,工商银行、建设银行和邮储银行拨备覆盖率均较上年末下降;交通银行则升至208.38%。

值得注意的是,多位银行高管在业绩发布会上提及个贷等风险问题。比如,工行副行长王景武表示,普惠和个人贷款方面的资产质量管控压力有所上升,此为当下全行业的共性,但工行始终坚持守牢底线,积极稳妥的防控化解风险。目前,该两大板块的信贷风险整体可控,拨备提取也充足。

交行副行长钱斌指出,2025年以来,受宏观经济环境、房地产市场下行等因素影响,银行业零售贷款资产质量面临较大下行压力,交行的情况与行业总体一致。消费贷不良虽有所抬头,但两类产品期限较短,叠加外部市场环境影响,导致消费贷和经营贷资产质量有所承压,但总体风险可控。

此外,建行副行长李建江表示:“零售领域的风险管控仍是工作重点,相信随着建行各项管理的机制、风控举措进一步落实落细,我们有把握零售领域的信贷资产质量能够保持稳定。”

四家大行净息差齐降,交行降至1.2%

从净息差(净利息收益率)表现看,2025年末,四家国有大行净息差均较2024年末同比下降。其中,下降最多的是邮储银行,从1.87%降至如今的1.66%。

整体来看,交行净息差在四家大行中最低,较2024年末下降0.07个百分点至1.2%;工行则降至1.28%;建行降至1.34%。

对于净息差下降的原因,工行在2025年报解释,受贷款市场报价利率(LPR)下调、存款期限结构变动等因素影响,净利息差和净利息收益率下降。

建设银行则在2025年报中指出,2025年,集团密切关注市场情况变化,持续采取调整资产负债结构和加强定价管理等多方面举措,努力使净息差保持在合理水平。受LPR利率下调和市场利率低位运行等多重因素影响,资产端收益率低于上年;受非对称降息和存款利率下调滞后于贷款以及结构变化等影响,负债端付息率降幅小于资产端收益率降幅,净利息收益率下降至1.34%。

交通银行则在年报中解释,净息差下降,主要是资产端收益率下降较多,其中受LPR调降、供强需弱下行业竞争激烈等因素影响,客户贷款收益率同比下降58个基点;同时市场利率中枢整体下行带动证券投资收益率下降25个基点。为应对资产收益下行压力,集团持续强化市场利率走势研判,合理调整业务结构,动态优化定价策略,负债成本同比下降。

谈及净息差表现,周万阜在业绩发布会上表示,净息差管理是关于商业银行持续稳定发展,以及业绩提升的关键问题,去年以来,交行通过多方面努力,实现了基本上的平稳。展望全年,净息差能够保持企稳向好的态势。

此外,多位银行高管在业绩发布会上提及了公司分红情况。比如,张宝江表示,交行2025年度分红总金额较2024年度增加近2%,主要得益于我行经营发展稳中有进,业绩表现整体向好,净利润持续正增长,使得可供分配的利润金额增加。2026年,交行有信心继续以良好的业绩和稳定的分红持续回报股东。

值得一提的是,针对市场关注的分红率会否进一步提升的问题,工行行长刘珺表示:“工行作为市场风向标,定会‘急市场所急,想市场所想’。若我行的调整能带来市场更健康持续的向好发展,那么,我行定会起到模范带头作用,使资本市场能够发展的更好。总之,工行会在资本规划方面,参照世界先进银行的典范,做好资本动态规划。同时也在分红安排方面,密切观测资本市场的变化与需求,以响应大众的呼声。”