33万亿银行理财业绩比较基准,正在迎来新变局。

近期,招银理财、兴银理财、上银理财等多家银行理财公司对旗下理财产品业绩比较基准进行调整,将原有数值型或区间型基准,更换为挂钩指数型或市场利率型基准。对此,银行理财公司普遍解释称,由于“当前市场各类资产收益水平变化”、“市场环境、产品性质、投资策略、过往表现”等因素而调整。除此之外,另有尚未更换为上述类型的理财产品,被大幅下调业绩比较基准,部分收益上限已不足3%,理财市场低收益常态凸显。

事实上,将部分理财产品业绩比较基准调整为挂钩指数型或市场利率型,亦是为今年9月1日即将实施的《银行保险机构资产管理产品信息披露管理办法》做准备。有专家表示,此番调整有利于提高透明度,优化风险控制,增强市场竞争力,指数基准相较于区间基准更准确反应市场,收益确定性更高。

理财子密集调整区间型基准,部分更新为挂钩指数型基准

近期,多家银行理财公司发布公告,宣布调整业绩比较基准,将原有数值型或区间型基准,更换为挂钩指数型或市场利率型基准。

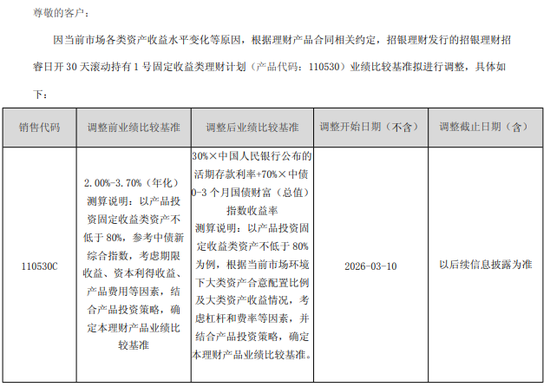

比如,今年2月,招银理财发布公告称,因当前市场各类资产收益水平变化等原因,根据理财产品合同相关约定,招银理财发行的招银理财招睿日开30天滚动持有1号固定收益类理财计划业绩比较基准拟进行调整,由“2.00%-3.70%(年化)”更换为“30%×中国人民银行公布的活期存款利率+70%×中债0-3个月国债财富(总值)指数收益率”。

来源:招银理财官网

来源:招银理财官网此外,兴银理财也发布相关公告,综合考虑市场环境、产品性质、投资策略、过往表现等因素,将兴银理财稳添利周盈62号(7天最短持有期)日开固收类理财产品的业绩比较基准,由“年化1.85%-3.65%”更换为“中债-新综合全价(1年以下)指数收益率*40%+人民银行7天通知存款利率*60%”。

上银理财方面则表示,根据市场情况变化,对上银理财“恒盈”系列开放式持有期理财产品WPGK25M0601期的业绩比较基准进行调整,由“1.40%-2.00%”更换为“中债-新综合全价(1年以下)指数收益率×70%+活期存款利率×30%”。

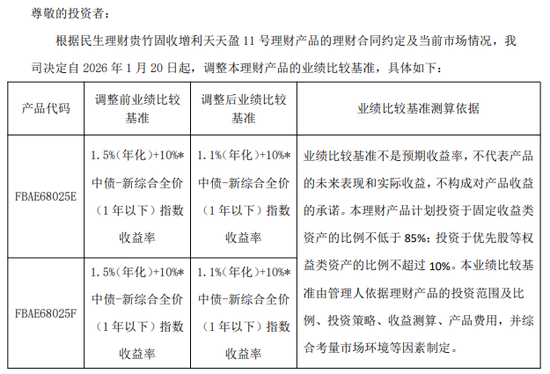

除了上述情况,另有部分理财产品指数型业绩比较基准被直接下调了固定数值。比如,今年1月,民生理财调整了贵竹固收增利天天盈11号理财产品业绩比较基准,由“1.5%(年化)+10%*中债-新综合全价(1年以下)指数收益率”调整为“1.1%(年化)+10%*中债-新综合全价(1年以下)指数收益率”。

来源:民生理财官网

来源:民生理财官网那么,理财子此番密集调整会带来哪些影响?知名经济学家盘和林表示,调整有利于提高透明度,优化风险控制,增强市场竞争力,指数基准相较于区间基准更准确反应市场,收益确定性更高。

事实上,将部分理财产品业绩比较基准调整为挂钩指数型或市场利率型,也是为今年9月1日即将实施的《银行保险机构资产管理产品信息披露管理办法》做准备。

其中规定,资产管理产品披露业绩比较基准的,产品管理人应当保持产品业绩比较基准的连贯性,原则上不得调整业绩比较基准。如因产品投资策略、投资范围发生重大变化而确需调整业绩比较基准的,产品管理人应当严格履行内部审批程序,及时披露调整情况及理由,并在定期报告和更新产品说明书时披露业绩比较基准历次调整情况。

理财产品业绩比较基准被下调,部分收益上限不足3%

除了对原有数值型或区间型业绩比较基准进行更换外,今年以来,另有部分银行理财公司下调了理财产品业绩比较基准,包括农银理财、中邮理财、民生理财、兴银理财、上银理财等。

农银理财近期发布公告称,自今年2月3日起,农银安心·灵动7天人民币理财产品(对公专属)业绩比较基准从2.2%至3.2%(年化),调整为1.7%至2.2%(年化),上限降幅达100个基点。

与此同时,该公司在解释下调原因时提及,调整主因是债券类资产静态收益率下行,资产收益中枢较前期发生变化,基于当前市场情况变化。

此外,中邮理财发布公告称,旗下财富鑫鑫向荣人民币理财产品自1月23日起,业绩比较基准由3%至4%(年化)调整为2.5%至3.5%(年化)。针对此次调整原因,该公司解释为“近期,随着无风险利率水平的下降,十年期国债收益率持续下行,债券类资产的整体收益率持续降低”。

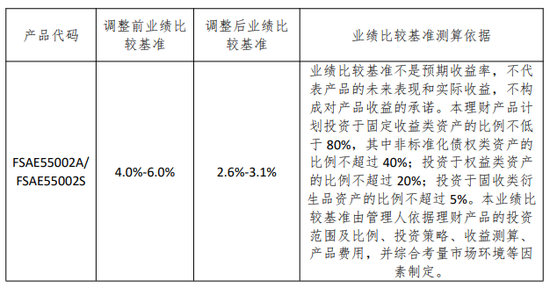

民生理财的调整更为显著,今年1月,其贵竹固收增强两年定开2号理财产品业绩比较基准从“4.0%-6.0%”下调为“2.6%-3.1%”,收益断崖式下降。

来源:民生理财官网

来源:民生理财官网针对多家理财公司下调产品业绩比较基准的原因,中信证券首席经济学家明明表示,主要受到市场利率环境变化与监管要求的双重驱动。一方面,在适度宽松的货币政策下,市场利率中枢整体下移,作为理财产品底层资产的债券收益率持续下行,使得原有较高的业绩基准难以维持;另一方面,监管层面持续推进理财产品的净值化转型,要求业绩比较基准的设定必须更为审慎和真实,需及时反映市场变化并清晰地向投资者揭示风险,避免产生误导性预期或隐性刚兑的错觉。

此外,盘和林认为,其一,市场利率下行导致,2025年以来,债券类资产收益率持续降低,指数基准更准确反映此趋势;其二,监管政策引导,《银行保险机构资产管理产品信息披露管理办法》要求业绩比较基准需保持连贯性,挂钩指数基准连贯性更好;其三,为净值化转型,收益随市场波动,打破刚兑。

1月现金管理类产品收益指数下行,理财产品业绩比较基准仍高于银行定存

事实上,在理财产品说明书中,业绩比较基准通常由产品管理人根据产品的投资范围、投资策略、资产配置计划,并结合市场环境等因素综合测算得出。

目前市场上理财产品的业绩比较基准主要呈现四种形式:一是单一数值型,以固定年化收益率作为业绩比较基准,例如,某产品业绩比较基准为3.2%;二是区间型,采用年化收益区间作为业绩比较基准,例如,某产品业绩比较基准为2.4%-3.6%;三是市场利率型,主要以基准利率加点或加点差的形式设定,例如“1年期定期存款利率+1.5%”;四是挂钩指数型,是以单一指数或多类指数加权组合构建的业绩比较基准,例如“中债-综合全价(1年以下)指数收益率+0.05%”。

而从上述银行理财公司发布的公告看,业绩比较基准正在呈现由数值型或区间型,向市场利率型或挂钩指数型更换的趋势。

另外,从公告看,多家理财子亦强调,业绩比较基准是基于产品性质、投资策略、过往经验、市场变化等因素对产品设定的投资目标,不是预期收益率,不代表产品的未来表现和实际收益,不构成对产品收益的承诺。

从市场整体情况看,普益标准统计显示,今年1月,全国银行理财市场现金管理类产品收益指数整体下行。具体来看,中上旬整体有所下行,下旬平稳运行。截至1月30日,全国银行理财市场现金管理类产品收益指数为45.54点,较上月环比下降1.99点,较基期下降54.46点。

相比于现金管理类产品,1月,全国银行理财市场固收类产品收益指数为110.75点,环比上升0.31点,环比涨幅0.28%,涨幅较上月有所扩大。指数较基期上升10.75点,增长10.75%。

不过,与商业银行定期存款利率相比,理财产品仍存在一定吸引力,当前部分银行一年期定存利率已跌破1%,更有部分银行大额存单利率步入“0字头”。

中邮证券研报指出,在当前存款利率持续下行、居民财富再配置需求上升的背景下,理财产品仍具备承接低风险资金、实现稳健收益的重要功能。

除了业绩比较基准,近期多家银行及理财公司亦下调了产品固定管理费、销售服务费等,阶段性费率优惠让利投资者,有的产品费率甚至降至0%。比如,招银理财某款固定收益类产品管理费率由0.15%降至0%,优惠期为1月14日至3月31日。