A股市场迎来银行分红密集兑现期!

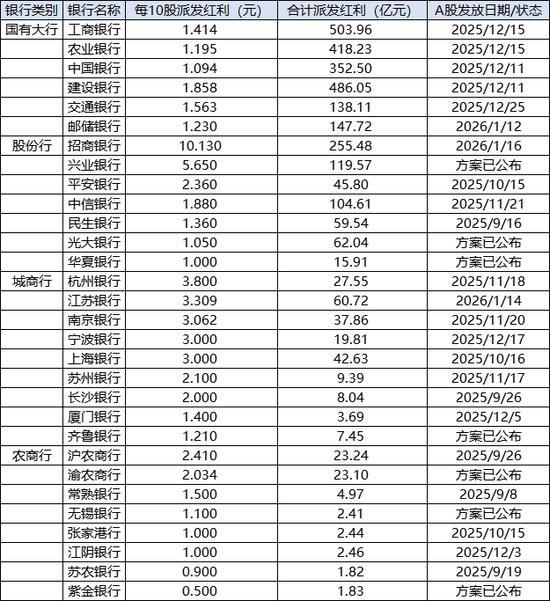

继1月12日邮储银行派息后,江苏银行和招商银行也即将发“红包”。江苏银行拟于1月14日派发2025年中期现金红利,每10股派3.309元,合计派发现金红利60.72亿元;招商银行将于1月16日派发现金红利,每10股派10.13元,合计派息255.48亿元。

在政策引导与经营稳健的双重支撑下,A股上市银行中期分红队伍持续壮大。据新浪金融研究院不完全统计,截至2026年1月12日,42家A股上市银行中超半数已实施2025年度中期分红。30家银行披露了2025年度中期分红方案,合计拟分红规模突破2900亿元。

招行首次中期分红

政策催化银行分红新布局

1月9日,招商银行发布2025年半年度A股分红派息实施公告,本次分红股权登记日为2026年1月15日,除权(息)日和现金红利发放日均为2026年1月16日。

根据其分配方案,公司将以实施前总股本252.20亿股为基数,每股派发现金红利1.013元,共计派发现金红利约255.48亿元;其中A股涉及总股本206.29亿股,对应分红金额208.97亿元。

这也标志着招商银行正式启动上市以来的首次中期分红计划。

在政策引导下,以六家国有大行为引领,更多上市银行开启中期分红布局。除招商银行外,兴业银行、宁波银行、长沙银行、常熟银行、苏农银行、张家港行、江阴银行和无锡银行均为上市以来首次实施中期分红。

近年来,政策端持续发力,引导、鼓励上市银行优化分红方式和节奏。2023年12月,证监会发布《上市公司监管指引第3号——上市公司现金分红》,该指引修订的内容主要集中于三个方面,其中包括简化中期分红程序,推动进一步优化分红方式和节奏,鼓励公司在条件允许的情况下增加分红频次。

新“国九条”亦明确,加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

业内观点认为,中期分红的普及,既能增强投资者对银行股的信心、维系良好的投资者关系,也有助于培育长期价值投资的市场理念。

A股银行分红潮扩容

机构看好红利属性价值

据新浪金融研究院不完全统计,截至2026年1月12日,42家A股上市银行中超半数已实施2025年度中期分红,共有30家银行披露了2025年度中期分红方案,合计拟分红规模突破2900亿元。

六家国有大行仍是此次中期分红的主力军,合计派息达2046.57亿元,分红比例均维持在归母净利润的30%水平。

1月12日,邮储银行完成A股中期分红派发,每股派息0.1230元,合计派息123.29亿元。至此六大国有行全部落地2025中期分红,且派息时间较上年普遍提前,部分银行的派发节点较往年提前超1个月。

股份制银行中,招商银行以每10股派10.13元、合计派息255.48亿元的规模成为焦点。平安银行、中信银行、民生银行的中期分红已在2025年完成派发。

此外兴业银行、光大银行、华夏银行已公布分红方案待实施,其中兴业银行每10股派5.65元,合计派息119.57亿元;光大银行每10股派1.05元,合计派息62.04亿元;华夏银行每10股派1元,合计派息15.91亿元。

城市商业银行与农村商业银行的分红积极性持续提升,进一步丰富了此次中期分红的参与主体。除招商银行外,本周江苏银行也将派发红利,根据公告,该行拟于1月14日派息,每10股派3.309元,合计派息60.72亿元。

杭州银行、南京银行、宁波银行等机构也已完成分红,在2025年9月至12月间陆续落地;齐鲁银行、渝农商行等机构则已公布分红方案,待后续实施。

苏商银行特约研究员高政扬认为,银行推进中期分红,既是响应政策“优化股东回报、鼓励多次分红”的导向,也印证了自身经营的稳健性——行业业绩稳定、不良率低位、现金流充足构成财务支撑,同时还能向市场传递信心,提升对长期投资者的吸引力。

中国银河证券分析指出,2026年央行货币政策延续适度宽松,负债成本优化有望缓解银行息差压力;财政金融协同扩内需政策下,有效融资需求或进一步释放,利好银行信贷投放。当前低利率环境叠加密集分红,银行股红利属性凸显,险资等长线资金持续增持,助力板块估值重构,银行板块的红利价值继续看好。

部分银行暂不推进中期分红

平衡短期回报与长期经营

实际上,与分红积极的机构形成对比,部分银行明确2025年上半年暂不开展中期分红。

有投资者在互动平台向郑州银行提问:“贵司股价长期低迷,与贵司股息低不无关系,贵司盈利尚可为何不能多回馈一下股东呢?”郑州银行回应称,将持续优化分红节奏,与投资者共享经营发展成果。

贵阳银行在回答投资者提问时表示,暂无中期分红安排,后续若有相关安排将及时履行信息披露义务。

青岛农商行已对外说明,本期不派发现金红利、不送红股,也不以公积金转增股本;浦发银行则在半年报中披露,本报告期不进行利润分配,不实施公积金转增股本。

对于上市银行的分红选择,中国(香港)金融衍生品投资研究院院长王红英表示,需从多维度衡量:核心是资产质量与经营能力,中小银行需先实现盈利规模化,才能具备稳定分红的基础;其次是监管资本预留,需达标核心一级资本等硬性指标后,再考虑分红安排;同时也要响应中小投资者的分红诉求,这是新“国九条”背景下管理层制定方案的重要考量。

他进一步指出,暂不分红的中小银行存在共性原因:一是业绩端承压,当前盈利水平暂不支撑分红;二是资本补充需求迫切,需优先留存资金满足监管要求与经营发展。不过这是务实选择,短期暂不分红并非长期放弃,待业绩改善、资本充足率达标后,这类银行仍可通过分红回馈股东。

关于银行如何平衡分红与经营,业内观点认为,机构需综合资本充足水平、业务发展投入、监管要求及股东回报期望等因素,在满足资本规划的前提下,权衡当期分红与长期资本积累。持续高分红利于提升市场形象与股东信任,但过度分红可能制约内源性资本储备,影响风险抵御能力与业务扩张潜力;而暂不分红的银行,多是出于短期业绩调整、补充资本等需求,本质是在短期股东回报与长期经营稳健性之间寻找平衡。