农业银行股价持续走高,既打破了长期“破净”困局,也成为银行股估值重塑的重要标志。

截至10月22日收盘,农业银行A股股价实现了罕见的“十四连阳”,报收8.09元/股,超过该行中报披露的每股净资产7.65元。与此同时,10月17日,该行市净率重回1倍,成为目前市净率唯一突破1倍的国有大行,也成为银行股估值生态生变的重要风向标。从近两日表现看,该行在经历10月23日小幅下行后,10月24日迎来回升,当日涨跌幅收平于0%,最终报7.99元/股。

值得注意的是,今年8月6日,农业银行A股市值首次超越工商银行,达到2.11万亿元。Wind数据显示,截至10月24日收盘,农业银行A股市值为2.72万亿元,位列A股银行股第一位;其次是工商银行,市值为2.59万亿元;建设银行市值为1.93万亿元。

农行A股“14连阳”后走势如何?

市净率仍超1倍

自今年9月25日以来,农业银行股价已连续14个交易日收涨。截至10月22日收盘,农业银行A股股价实现了罕见的“14连涨”,报收8.09元/股。

从近两日表现看,该行在经历10月23日小幅下行后,10月24日迎来回升,当日涨跌幅收平于0%,最终报7.99元/股。

注:新浪金融研究院根据上交所数据制作

注:新浪金融研究院根据上交所数据制作从市净率表现看,截至10月24日收盘,农业银行市净率仍超1倍,达1.04倍,是目前市净率唯一突破1倍的国有大行。

事实上,银行板块在今年已迎来多轮估值修复。目前除了农业银行,招商银行市净率同样超过1倍,截至10月24日收盘,其市净率为1.05倍。

市净率(PB)是股票市价与每股净资产之间的比值,是衡量银行股价值的核心参考指标。但在相当长一段时间内,大多数银行股的市净率始终低于1倍,陷入了所谓的“破净”境地。

2024年11月,证监会发布《上市公司监管指引第10号——市值管理》。其中要求,长期破净公司应当制定上市公司估值提升计划,并经董事会审议后披露。长期破净公司,是指股票连续12个月每个交易日的收盘价均低于其最近一个会计年度经审计的每股归属于公司普通股股东的净资产的上市公司。

国有大行方面,除农业银行外,截至10月24日收盘,工商银行、中国银行、建设银行、交通银行、邮储银行市净率分别为0.75倍、0.68倍、0.73倍、0.57倍、0.73倍。

相对而言,部分银行仍面临市净率较低的压力,比如民生银行、贵阳银行、华夏银行、郑州银行等仍处在显著的破净区间内。

今年8月6日,农业银行A股市值首次超越工商银行,并达到2.11万亿元,一度成为A股市值冠军。

Wind数据显示,截至10月24日收盘,农业银行A股市值达2.72万亿元,位列A股银行股第一位;其次是工商银行,市值为2.59万亿元;建设银行市值为1.93万亿元;中国银行为1.65万亿元;招商银行为1.08万亿元。

来源:WIND

来源:WIND农行上半年营收净利“双增”,

重点聚焦县域金融业务

事实上,农业银行近期的股价表现有其业绩基础的支撑。上半年,农业银行实现营业收入3699亿元,同比增长0.8%,在大行中排名第三。其中,该行实现利息净收入2824.73亿元,同比减少83.75亿元,其中规模增长导致利息净收入增加205.27亿元,利率变动导致利息净收入减少289.02亿元。

另外,农业银行上半年净利润为1399亿元,同比增长2.5%,其中,净利润增速在国有大行中位居第一。

资产质量方面,截至6月末,该行不良贷款率为1.28%,较年初下降0.02个百分点;拨备覆盖率295%,较上年末有所下降。

除了业绩本身,农业银行实现“14连涨”也离不开其凭借“县域金融业务”突破所构筑的差异化竞争力。

农业银行在半年报中指出,该行不断提升“三农”和乡村振兴金融服务质效。上半年,县域贷款增加9164亿元,余额站稳10万亿元,县域贷款占境内贷款比重升至40.9%。

同时,截至6月末,粮食和重要农产品保供相关领域贷款余额1.24万亿元,较上年末增长23.7%;乡村产业贷款余额2.70万亿元,较上年末增长21.3%;乡村建设领域贷款余额2.44万亿元,较上年末增长8.5%。

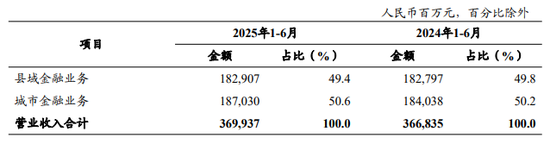

从县域金融业务及城市金融业务的营收情况看,虽然该行县域金融业务占比营收较去年同期有所下降,但占比仍有49.4%。

与此同时,县域金融业务上半年营收1829.07亿元,同比提升0.1%;利息净收入1608.52亿元,同比提升0.4%;手续费及佣金净收入195.50亿元,同比提升2.6%。

值得一提的是,目前农业银行是国内唯一一家实现县域机构全覆盖的商业银行。

天风证券指出,受益于县域经济潜力释放和县域地区的深度布局,农业银行未来信贷增长空间相较于同业更大。农业银行深耕县域客群,个人活期存款占比为可比同业第一,叠加面对小额零售客户的议价权优势,农业银行存款成本较同业偏低,息差韧性更强。

险资密集增持银行H股,

银行股后续走势如何?

实际上,险资等中长期资金的入市参与,是支撑银行股走势的关键因素。今年以来,以中国平安及旗下险企为代表的险资,已多次出手增持银行H股。比如,中国平安对农业银行H股持股比例已超过19%。

天风证券此前发布的研报显示,资金面驱动下的估值修复是银行股本轮行情的核心逻辑。低利率和资产荒背景下,银行高股息、类固收的优势凸显。增量资金持续涌入,带动银行板块估值明显修复。政策红利释放下,险资入市、主动基金增配和被动基金扩容或将合力为银行股带来稳定增量资金。

银河证券银行业分析师张一纬也表示,银行股业绩波动相对较小,分红保持稳定,具有较好的中长期收益确定性、稳健性,符合险资“长期投资、价值投资、稳健投资”的导向。同时,当前银行板块估值处于历史较低水平,股息率处于行业前列,红利价值有望继续吸引中长期增量资金流入该板块。

此外,银行“董监高”的增持动作也愈发密集。据统计,近期以来,包括光大银行、南京银行、华夏银行、苏州银行等多家上市行纷纷披露增持动态,其股东、董事与高管们主动以自有资金投入,用实际行动表达对银行发展前景与价值潜力的认可。

而从长远角度看,银行股的估值修复绝非短期行情,而是会随着银行业经营模式的长期转型深化逐步推进。

在苏商银行特约研究员薛洪言看来,从长期视角看,我国银行业正在进行经营模式的关键转型,从以规模驱动和顺周期扩张为特征的传统路径,逐步转向更注重质量、具备弱周期韧性特征的精细化经营,主要表现为资本使用效率持续提升、客户分层经营不断深化、非息收入占比稳步提高。

聚焦银行股后续走势,中泰证券研报认为,银行股有两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东等;二是高股息稳健的逻辑,重点推荐大型银行。其预计,银行三季报延续企稳格局,息差走势积极,不良生成稳定,投资收益环比或有回落,但业绩同比增速保持稳定。

此外,针对银行股后市,摩根士丹利分析师团队在报告中分析称,四大因素将共同支撑中国银行股在接下来的季度展开价值重估。

具体来看,其一,股息派发窗口临近。第四季度往往是上市银行密集派发股息的时期,高股息特性对长期资金的吸引力显著提升;其二,利率环境企稳。市场利率趋于稳定,有助于缓解银行净息差持续收窄的压力,为盈利能力提供支撑;其三,政策性工具落地。约5000亿元人民币的结构性货币政策工具陆续投放,将为银行体系注入流动性,并引导信贷投向特定领域,优化资产结构;其四,政策路径更可持续;当前的政策支持更加注重精准和可持续,避免了“大水漫灌”,为银行业创造了更可预测的经营环境。