猫眼启动IPO对决淘票票,340亿元估值或远超阿里影业!王长田财富激增百亿,腾讯投资一年收益率450%

来源 新财富杂志

作者 鲍有斌

连续三年100%增长,60%以上毛利率,猫眼仍难逃亏损格局。概因与淘票票之间的生死对决,猫眼将收入的六成用于获客,而淘票票背靠的阿里影业则能拿出33亿元收入中的32亿元进行市场营销。二者焦土对抗,为的是千亿元的在线票务市场,及后续的娱乐内容服务市场。

尽管腾讯微信和美团点评为猫眼的重要入口,但光线系却颇有“先机”地成为猫眼第一大股东。若依照阿里影业6.8倍市销率测算,猫眼估值或高达340亿元,王长田本人财富有望激增百亿元,而2017年投资并提供微信钱包入口的腾讯,不足一年投资收益率已达到450%。

9月3日晚间,港交所披露了猫眼娱乐提交的招股说明书。这表示,中国内地在线电影票务平台双雄之一猫眼IPO正式启动。

根据艾瑞咨询报告,按照2018年上半年电影票总交易额统计,猫眼是中国最大的在线电影票务服务平台,市场份额为60.9%;阿里影业(01060.HK)旗下淘票票虽然仅随其后,但市场占比仅为33.9%;第三大平台则只占有2.7%的微弱份额。截至2018年6月底,猫眼覆盖600多个城市,近95%影院与猫眼合作。同时,猫眼也是中国排名第二的在线现场娱乐票务服务平台。

1

高增长高毛利率,为何难改亏损困局?

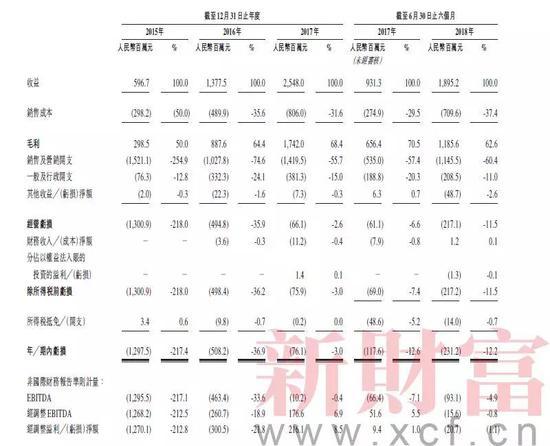

近年来,猫眼的收入一路高增长。招股书披露,猫眼平台电影票务总交易额2015年至2018年上半年分别为140亿元、144亿元、217亿元和166亿元,其中2017年比2016年增长约51%,2018年上半年同比增长78%(表1)。

表1:猫眼娱乐利润表

数据来源:公司招股书

这也推动猫眼收入水涨船高。其营收总额从2015年的5.97亿元增长至2017年的25.48亿元,年均复合增长率高达106.6%。2018年上半年,猫眼营收为18.95亿元,同比增长103.5%。

营收几乎每年翻倍增长的同时,猫眼整体维持着极高的毛利率,从2015年的50%上升至2018年上半年的62.6%,呈向上趋势(图1)。2017年度甚至一度接近70%,2018年则由于春节电影档期淘票票进行大规模推广,猫眼势必应战,造成上半年毛利率下滑。

图1:猫眼娱乐服务毛利率和整体毛利率对比

数据来源:新财富根据招股书整理

然而,尽管如此,猫眼在占据6成市场份额、高增长高毛利率的情况下,依然没有逃脱大多数独角兽的宿命——亏损。其2015年至2018年上半年经调整溢利净额分别为-12.68亿元、-2.61亿元、1.77亿元和-1560万元。好消息是其亏损幅度不断收窄,2017年甚至一度实现盈利。

2

猫眼VS淘票票:生死对决后的持续亏损

在毛利普遍超过60%的情况下,猫眼为何仍然亏损?没办法,对于几乎没有忠诚度的网友而言,谁的补贴更甚,就采用谁的入口买票。这让猫眼的营销费用居高不下。

2015年至2018年上半年,猫眼销售和营销开支分别为15.21亿元、10.28亿元、14.2亿元、11.45亿元,分别占当年收入比例的255%、74.6%、55.7%、60.4%。

六成甚或更高的收入拿来营销获客,当然无法实现可持续盈利,猫眼骑虎难下,最大的障碍就是背靠阿里的淘票票。综合多家统计机构数据,在线娱乐票务市场份额,猫眼约占55%-60%;淘票票约占35%-40%左右。双方在争夺市场过程中,都是重金开路。比较而言,淘票票的获客投入和亏损幅度更加惊人。

淘票票的母公司阿里影业2017/2018年度报告显示,截至2018年3月31日为止的15个月,实现收入33亿元,同比2016/2017年度周期的14.32亿元增长130%,但是亏损继续扩大,从14.6亿元增加到18亿元。其中,淘票票带来的互联网宣发实现收入26.58亿元,同比增长129%,占阿里影业总收入的比例为82.5%,同时该部分亏损为8.83亿元。

收入33亿元,阿里影业拿出了多少销售和市场费用?看客们很难想象,同期这一费用达到了惊人的32.22亿元。也就是说,阿里影业几乎把收到的每一分钱都拿出来,去补贴客户或者营销市场了。二者之间为了份额竞争之疯狂,可见一斑。

短期内,这种疯狂或许不会停息。2018年2月,阿里影业董事长兼CEO樊路远表示,2018年将是淘票票全力进攻期,目标是成为中国电影行业最大的网上票务平台。2018年上半年,猫眼的营销费用比去年同期激增114%,应和淘票票同期加大市场推广有关。当市场上另一个主要玩家挑起战火,作为市场老大的猫眼,只能应战。持续消耗的焦土作战,尽头会是什么?

3

高增长会否有天花板?

在线票务市场战火正酣,但行业整体空间已隐现天花板,随着在线票务的市场渗透率上升至8成,其后期的整体增速将趋同于电影市场自身的规模增长。

艾瑞咨询报告显示,中国电影在线票务渗透率已经从2012年18.4%增长至2017年的82.3%。这意味着,只有两成不到的线下空间可以开拓。

好在中国电影市场规模位居世界第二,2017年达到761亿元,仅次于美国,且2012-2017年间年复合增速高达29.2%,艾瑞咨询预期,其将继续以20.7%年化增速增长,2022年电影市场将达1945亿元。

如此一来,以总交易额计算,中国的在线电影票务市场从2012年的31亿元增长至2017年的460亿元,预计2022年将增长至1134亿元,大约还有接近2倍空间(图2)。

图2:在线电影票务市场交易额

数据来源:公司招股书

4

多元化:娱乐内容服务成新增长点

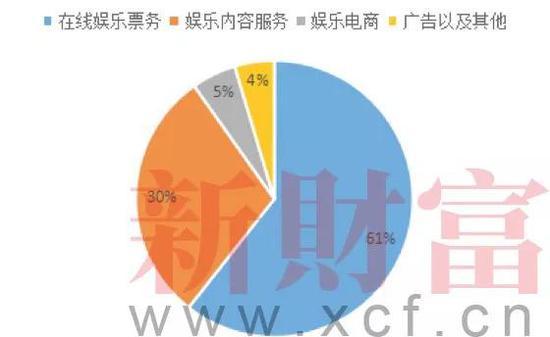

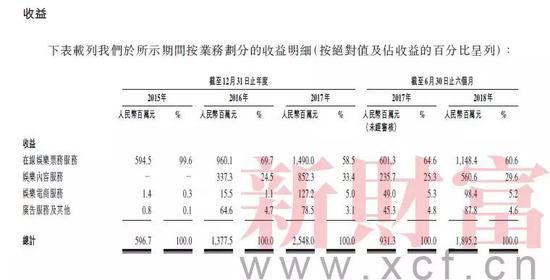

除了在线票务平台寸土必争,猫眼还有一大选择是另辟蹊径。在收入构成上,猫眼已经从单一依靠在线电影票务向多元化发展。尽管目前,在线娱乐票务平台收入仍占主导地位,但占比持续下降。这块收入在2015年贡献了5.95亿元,2017年已上升至14.9亿元,但该板块在其总收入中的占比则从99.6%下降到了58.5%(图3、表2)。

图3:猫眼2018年上半年收入构成

数据来源:公司招股书,新财富整理

构成猫眼新的收入生力军的是娱乐内容服务,主要提供发行、推广以及出品在内的娱乐内容服务,猫眼从内容制作公司收取推广费、发行费用,以及根据投资内容对所得收益进行分成。这块收入在2015年还近乎于0,2017年已上升至8.52亿元,2018年上半年则达到了5.6亿元,在报告期内占总收入比例从0.24%径直升至了29.6%。

此外,猫眼还有少量的娱乐电商、广告服务及其他收入,2018年上半年分别占比5.2%和4.6%。

表2:猫眼收益变化

数据来源:公司招股书

由此可见,娱乐内容服务已经是猫眼第二大收入来源,且成为新增长点。不仅如此,该板块毛利率还高过猫眼整体毛利率。从成本看,2016-2018年间,猫眼内容宣发加内容投资成本分别为7400万元、1.86亿元、2.16亿元,占娱乐内容服务板块收入的比例为22%、22%和39%,也就意味着,该服务相应毛利率2016年至2018年上半年分别为78%、78%和61%。尤其是2016年和2017年,猫眼娱乐内容服务板块的毛利率明显高于公司整体60%的毛利率。

切入娱乐服务内容如此顺利,概因猫眼沉淀的粉丝大数据。猫眼作为内容服务平台,通过庞大用户群、数据分析能力和行业资源,将消费者与垂直领域各方(出品方和发行方)相连,为各参与方提供服务,改善经营业绩,进而获取收益。截至2018年6月底,猫眼平台月活用户为1.34亿人,同时平台上已累积1.5亿次用户评分和6680万条评论,这为猫眼在业务拓展上提供了更多可能。

猫眼不仅提供在线娱乐票务交易,同时切入基于互联网的电影宣传和发行服务,并拓展至广泛的娱乐内容。招股书披露,猫眼从2016年开始参与电影发行,并迅速成为排名第一的国产电影主控发行方。电影《羞羞的铁拳》就是由猫眼联合出品和主控发行,票房达到22亿元。但是另一部电影《后来的我们》在首映日出现集中大量退票事件,使身兼出品方、发行方、售票平台三重身份的猫眼成为舆论焦点。

从票务交易平台,向产业链渗透,应该为猫眼上市后的发展重点。其如何处理好出品方、发行方和售票平台之间的关系,维护行业公平、透明环境,也备受关注。

5

微信QQ+美团点评入口成猫眼生命线

猫眼与淘票票的生死对决,实则不过是阿里系与腾讯系在电影娱乐市场的又一个战场写真而已。

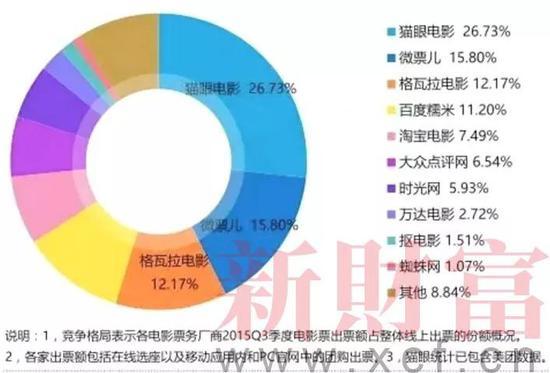

在线票务兴起于2010年团购大战,美团、糯米、大众点评等纷纷推出低价电影票抢夺市场。猫眼电影最早是美团孵化的产品,由美团网2012年2月推出;2013年1月更名为“猫眼电影”。2015年5月27日猫眼电影分拆为独立公司——天津猫眼文化传媒有限公司。2015年末,美团与大众点评合并;同年12月,格瓦拉被微影时代收购,在线票务市场开始整合(图4)。

图4:2015年第三季度中国电影在线票务市场竞争格局

数据来源:易观智库

到2016年中,猫眼、淘宝电影、微影时代、百度糯米占据约85%市场份额,市场进一步集中。2017年9月27日,猫眼电影与腾讯旗下的微影时代合并,合并后更名为天津猫眼微影文化传媒有限公司。在线票务市场由此进入到猫眼和淘票票的双寡头时代。

在逐步整合过程中,猫眼目前拥有美团、点评、微信、QQ、猫眼、格瓦拉电影网六大入口。尽管招股书透露,其月度活跃用户为1.35亿,且猫眼APP是行业领先应用,但是,猫眼APP用户数据并未单独披露,这或许从侧面说明,在APP打开率日益下降的今天,其用户可能大多来自于腾讯控股(00700.HK)旗下微信、QQ以及美团点评的应用。

腾讯第二季度数据显示,微信活跃用户为10.6亿,QQ活跃用户大约8亿;美团招股书显示其活跃用户为2.9亿,这是猫眼最重要的用户池。尤其是微信和QQ,更是掌握着猫眼生死线。

与美团、腾讯的长期战略合作伙伴关系,使猫眼短期内仍将继续享受超级流量入口带来的红利。微信钱包中,猫眼在“九宫格”中占据一席。实际上,九宫格已经升级为十二宫格,并且拼多多(PDD.NSDQ)也和腾讯签订协议,将入驻钱包。

包括笔者在内,众多接受新财富采访的猫眼用户均使用微信钱包/美团点评APP作为入口,购买电影票;而并没有在手机中为猫眼专业版APP留位置。原因很简单,既然价格相同,再多下载猫眼APP已无必要。

这也符合用户使用体验习惯。微信钱包提供了网购、出行、酒店、外卖等几乎所有生活类服务,而美团点评也是中国目前最大的生活服务类平台,如此,猫眼提供一站式娱乐消费,并同时成为腾讯/美团系提供网民一站式网络服务的重要拼图。

6

估值远超阿里影业,王长田成大赢家,光线系浮盈或超百亿

尽管看起来,在猫眼电影成长历程中留痕最深的是腾讯和美团点评,但实际上最后的大赢家却成了光线传媒(300251)掌门人王长田。

光线曾数次重度介入猫眼的股权交易:2016年5月,光线传媒以15.83亿元现金为对价,购买上海三快持有的天津猫眼19%股权;光线控股以其持有1.76亿股光线传媒股份为对价,换取北京三快科技持有的天津猫眼28.8%股权;光线控股以8亿元现金为对价,购买上海三快持有天津猫眼9.6%股权。

美团点评CEO王兴为上海三快和北京三快科技主要持有人。该交易完成后,光线系以57.4%的股权占比,取代美团牢牢成为猫眼大股东。2017年8月,光线控股以17.76亿元再次收购上海三快科技持有的天津猫眼19.7%股权。

光线传媒实际控制人王长田打的算盘是,战略投资猫眼,将实现与大型互联网文化娱乐平台的更深层次合作,光线传媒所生产的优质文化内容产品将获得强有力的线上流量入口,与院线、影院、在线播放平台的合作也将得到强化,并进一步提升其在影视剧制作、宣传、发行领域的话语权及竞争优势。

相对而言,美团剥离猫眼的动机并不突出,或许当时美团在外卖市场与饿了么争夺已至中场,而胜负未分,王兴需要集中精力与执掌饿了么的张旭豪PK。

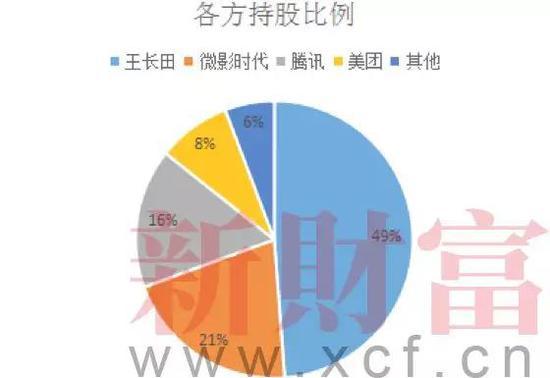

此后,猫眼经历了与微影时代合并、获得腾讯10亿元融资等变动,但均未影响光线的大股东地位。招股书显示,猫眼娱乐上市前,王长田通过Vibrant WideLimited(王长田个人持有)直接持有猫眼28.77%股权,同时通过光线传媒全资子公司香港影业国际有限公司持有猫眼20.03%权益,如此,王长田合计持有48.8%,为猫眼第一大股东兼实控人。

猫眼的其他股东中,微影时代持股20.62%,腾讯旗下意像之旗投资(香港)有限公司持股16.27%,美团通过王兴控制的InspiredElite 投资有限公司持股8.56%(图5)。

图5:猫眼股东持股比例

数据来源:新财富根据招股书整理

目前,猫眼娱乐管理层由猫眼、微影双方联合团队组成,董事长由王长田担任,副董事长由原微影时代董事长林宁担任,CEO由猫眼电影原CEO郑志昊担任,总裁由原微影时代总裁顾思斌担任。

猫眼对标的淘票票母公司阿里影业仍然处于亏损状态。既然同在香港上市,且淘票票收入占阿里影业比重极高,猫眼估值不妨参考阿里影业市值。

9月4日,阿里影业股价在0.94-0.95港元/股之间震荡,市值约240亿港元,市销率为6.77倍。猫眼2018年上半年收入18.95亿元,增长103%;若猫眼全年能继续实现100%以上增长,则其2018年收入超过50亿元。若以阿里影业6.8倍市销率测算,猫眼估值约为340亿元,即约390亿港元(1港元=0.87元),大约是阿里影业1.6倍。

如此,王长田控股市值或将达到约166亿元,在光线传媒板块之外,其个人直接持股市值将增加约97.9亿元,将成为本次猫眼上市最大赢家!光线系历次付出的总成本只有约41.59亿元现金+1.76亿股光线传媒股份,按交易公告日光线传媒股价(12.69元./股)计算,光线系总成本约63.92亿元,若猫眼能达到340亿元的估值,光线系整体浮盈将在100亿元左右。

而腾讯在2017年11月投入的10亿元,该部分股权对应估值约为55亿元,不到一年,或增值450%!

猫眼IPO,美林美银和摩根士丹利为联席保荐人,华兴资本为独家财务顾问。其中,摩根士丹利是美团点评IPO联席保荐人,华兴资本也是美团点评IPO财务顾问。

美团点评9月3日更新招股书,上市进入倒计时。作为美团第一大股东,腾讯投资收益自不待言。实际上,网游监管收紧背景下,腾讯所投公司陆续上市,为其当前3.2万亿港元市值起到巨大支撑作用。

举报成功