机构:中泰证券

评级:增持

目标价:12.70港元

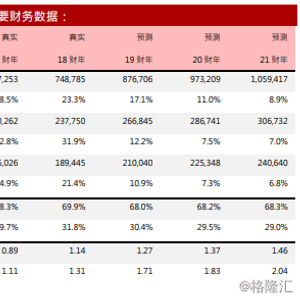

18财年业绩概要:

IGG于18财年录得总收入约7.5亿美元,同比大幅提升23.3%,高于市场预期的22.0%;公司毛利率为69.9%,同比提升了1.6个百分点,高于市场预期的68%;毛利为5.2亿美元,同比大幅提升26.3%;期内股东净利润为1.89亿美元,同比提升21.2%,优于市场预期的20%。

台柱游戏「王国纪元」增长渐见天花板

我们预期台柱游戏「王国纪元」和经典游戏「城堡争霸」分别进入其天花板和产品生命后周期,预计收入占比将逐步下降。「王国纪元」和「城堡争霸」为公司主要营收来源,占公司总收入分别80%和15%。从流水而言,「王国纪元」全年同比增长持平,呈现瓶颈的征兆,全年月均流水维持在5.5千万美元左右,下半年月均流水环比出现负增长。「城堡争霸」月均流水维持在1千万美元左右,但已处于生命周期后半段,预期流水将持续放缓。

新手游将加入新玩法,矩阵储备充足

公司在1月份推出新手游「王者决断」,目前月流水大约100万至200万美元,三月将加入新玩法,并计划今年内推出9-10款新游戏。我们认为公司目前需要推出1-2款爆款游戏,以接替台柱游戏的流水自然回落,由于「王者决断」仍属测试阶段,新玩法未知能否被玩家接受,目前难以判断会否成为爆款,营收不确定性较大。

投资建议:由于新游戏尚在测试阶段,对未来营收增长的不确定性较大,我们因此调整財務模型,19/20年的股东净利润下调至2.10/2.3亿美元,对应的EPS下调至1.27/1.36港元,并以2019年10倍的市盈率,下调目标价从15.00至12.70港元,下调至「增持」评级。

风险提示:(1)游戏增长不如预期;(2)游戏发布延期