机构:兴业证券

评级:审慎增持

目标价:34.9美元

投资要点

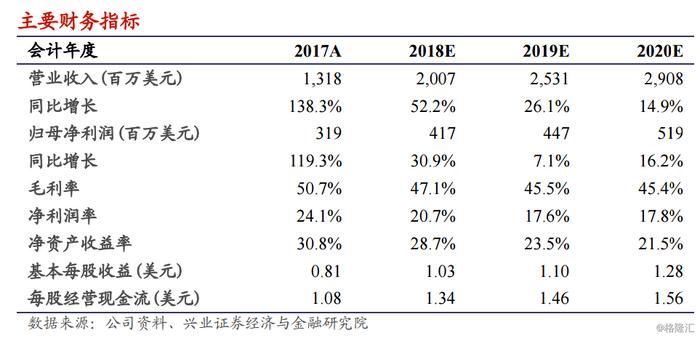

直播行业增速放缓,直播平台面临存量竞争时代,头部主播以及公会分成压力逐步显现。根据QuestMobile数据,2018年9月娱乐直播人数为6909万人,比6月环比增长仅2.1%;此外娱乐直播时长为154.8亿分钟每月,比6月环比增长仅1.4%。头部主播以及公会在分成方面具有较大的议价能力,直播平台分成压力逐步显现。

三季度活跃用户数逆势上涨,预计营销投入大幅增加。2018年6月起陌陌App月活人数逆势上涨,2018年Q3陌陌App活跃人数达到6446万人,环比增长19.7%。我们认为这是公司加大营销投入的结果,公司三季度冠名“幻乐之城”,并在多渠道加大广告投入。因此,我们上调了销售费用率的预期。

下调毛利率预期,上调销售费用率预期。基于对直播行业的最新判断,我们修正了此前的盈利预测。我们估计公司为在激烈的竞争环境中争取更多专业化主播,在直播收入分成上可能向公会和主播更多倾斜。下调2018/19/20年毛利率3.2/5.0/5.1ppts至47.1%/45.5%/45.4%。我们认为公司需要提高营销投入以维持营收增长,相应上调了销售费用率。我们最新预计公司归母净利润(Non-GAAP)在2018/19/20年为4.97/5.58/6.86亿美元,归母净利率(Non-GAAP)在2018/19/20年为24.7%/22.0%/23.6%。

投资建议:下调目标价从60.0美元至34.9美元,下调至“审慎增持”评级。DCF模型得出公司最新目标价每ADS34.9美元(WACC=12%,Perpetualg=1.5%),此前目标价为60.0美元,下调至“审慎增持”评级。

风险提示:用户天花板不明朗、政策监管趋严、现金使用效率较低,商誉减值