第一部分 市场研判

铜作为宏观属性强的大品种,单边走势主要由宏观方面引导。从中长期来看,铜价走势与全球PMI之间有很强的正相关性,而社融是PMI的领先指标。也就是说,货币政策是引导铜价的主要因素,假如今年的社融和M1的增速仍然会持续稳定在三月份的水平,后期铜价盘整过后突破震荡区间的概率比较大。

基本面方面,进入四五月份冶炼厂检修比较多,加上进口铜受到某大户财务状况的影响,进口不顺畅,国内货源方面开始收紧,消费方面逐步复苏,四五月份国内铜处于去库存的状态。可待价差拉开后考虑跨期正套。

第二部分 铜供需平衡表

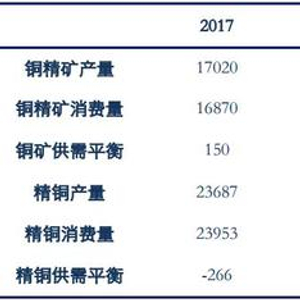

表1:铜供需平衡表

数据来源:银河期货

第三部分 铜基本面

铜精矿市场

表2:2019年铜精矿变化量

数据来源:银河期货

2019年新建的项目不多,仅Panama铜矿和Carrapateena两个铜矿,Panama铜矿将于一季度投产,全年贡献量在15万吨左右,Carrapateena投产时间暂定为Q4。其他增量来自于现有矿山的扩产和生产率的提高。明年最大的减产在Grasberg,因其将于二季度从露天开采转向地下生产。Freeport预计明年该矿可能减少30万吨左右。La bambas和Sepon也有小幅下滑。嘉能可估计今年在刚果的Mutanda铜钴矿减产10万吨左右,今年的干扰率可能会达到5%,铜矿的增量不超过30万吨。

进口铜市场

图1:精铜进口量

数据来源:银河期货、wind资讯

图2:铜进口盈亏及沪伦比值

数据来源:银河期货、wind资讯

根据海关数据显示,2019年3月中国未锻轧铜及铜材进口量为39.1万吨,同比下降10.9%。环比增长25.8%,环比增长的主要原因是春季因素。三月份进口盈利窗口持续关闭,最大亏损在1500元/吨左右,加上某进口贸易商大户资金方面的问题,进口量有所减少。

废杂铜市场

图3:废杂铜进口量

数据来源:银河期货、wind资讯

图4:精废价差

数据来源:银河期货、wind资讯

据海关数据统计显示,2019年3月,中国进口废铜量仅为10万吨,同比下降54.5%,品味进一步提高至78.69%,折合成金属量为7.869吨。同比去年下降5万吨左右。

从2019年7月1日起,铜废碎料等8中废金属将调入《限制进口类可用作原料的固体废物目录》,并实行进口许可证审批制度,只有实际从事加工利用的企业才能进行申请,不得委托其他企业代理进口,并且固体废物进口许可证不得进行转让。这里存在担忧的一点,对于部分小型利废企业来说,若其加工设施、设备及配套的污染防治设施不符合国家或地方环保要求,在批文申请上受阻,部分中小型企业担忧会有一刀切的现象。废六类”转限制类进口政策将从今年7月1日起开始执行,而固管中心7月1日起才正式受理申请材料进行技术审查,审核时间大约一个礼拜,还要经过三天的公示期,大约会造成两周左右的废铜进口真空期。企业在没有正式拿到许可证批文之前,预计不敢贸然提前安排船期,避免到港口后无法入关的风险。若在拿到许可证后才安排进口,那么必然会影响到7月前后的废铜进口量。再生协会正在制定新的标准,将部分高品味废铜从固废类转化为资源类,会比目前的六类废铜标准高,政策争取在年内出台,最早于上半年发布征求意见稿。

电解铜市场

图5:电解铜产量

数据来源:银河期货、wind资讯

2019年3月SMM中国电解铜产量为75.11万吨,环比增长4.38%,同比增长5.28%;一季度累计产量为220.69万吨,累计增幅4.17%。3月产量增长幅度不如2月预期,主因去年四季度投产的中铝东南铜业尚未达产,此外3月小部分炼厂表示销售压力颇大,生产稍稍有所放缓。多数中小型冶炼厂对于快速下滑的现货铜精矿TC表示担忧,但尚未发现有炼厂提及将对生产有所影响。此外硫酸价格较好,稍能抵抗铜精矿TC下滑所带来的风险。在运行的再生铜冶炼厂表示废铜原料供给稳定,预计四月份产量维持正常。但普遍对“六类”转限后的进口废铜供给表示担忧,预期6月份开始产量就将受到影响。进入4月,多数冶炼厂将有检修计划,如新疆五鑫、东营方圆、广西金川、豫光金铅、阳谷祥光、恒邦股份、金隆铜业等,对4月总体产量影响较大;广西南国铜业4月中旬开始投料生产,4月难有产出。从各家排产看,预计4月中国电解铜产量为68.79万吨,环比大幅减少8.41%,同比减少6.76%;1-4月份累计产量为289.48万吨,累计增幅降至1.35%。

铜消费

图6:电网投资完成额

数据来源:银河期货、wind资讯

图7:空调产量

数据来源:银河期货、wind资讯

图8:固定资产投资完成额

数据来源:银河期货、wind资讯

图9:新屋开工、施工、竣工面积

数据来源:银河期货、wind资讯

图10:房地产开发投资完成额

数据来源:银河期货、wind资讯

图11:商品房销售面积

数据来源:银河期货、wind资讯

图12:汽车产量

数据来源:银河期货、wind资讯

图13:新能源汽车产量

数据来源:银河期货、wind资讯

从已有的交货量数据来看,2019年二季度电网的消费数据不及去年同期,电线电缆厂反应今年的中低压电缆消费并不好。但是目前海底线缆、基建类的订单比较的足。

2019年1-3月份,全国房地产开发投资23803亿元,同比增长11.8%,增速比1-2月份提高0.2个百分点。其中,住宅投资17256亿元,增长17.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为72.5%。1-3月份,房地产开发企业房屋施工面积699444万平方米,同比增长8.2%,增速比1-2月份提高1.4个百分点。施工面积增速反弹来自于过去两年新开工增速持续高增而竣工增速下滑,对于地产投资当中的建安投资形成正贡献。短期内来看,由于前期地产维持高开工,竣工增速在年中前会维持比较高的增速。

目前空调的排产数据仍然比较高,虽然现在空调库存已经到达历史高位,但是空调企业为了挤占市场份额,仍然加足马力生产,铜管企业开工率高达90%以上。

中汽协数据显示,从中长期来看,目前我国汽车保有量和产销量分别世界首位和第二位,继续高速增长不可持续。另外,商品房销售增速略微领先汽车销售增速,未来汽车销售低迷会是常态。

总结起来,上半年中低压电缆的消费不是很强劲,加上汽车等的消费出现很大的下滑,竣工端一直处于负增长,目前铜消费复苏缓慢。另外铜价上涨以后,导致精废价差拉大,也不利于精铜消费。

铜库存

图14:铜库存

数据来源:银河期货、wind资讯

4月份全球精铜进入去库存状态,截至4月26日,全球铜库存较上月底下降3489吨至1038010吨。LME开始频繁交仓,本月增加27375吨至195900吨,COMEX铜库存下降8631短吨至34931短吨,上期所铜库存下降41733吨至219679吨,上海保税区铜库存增加19500吨至588000吨。

第四部分 后市展望

铜作为宏观属性强的大品种,单边走势主要由宏观方面引导。从中长期来看,铜价走势与全球PMI之间有很强的正相关性,而社融是PMI的领先指标。也就是说,货币政策是引导铜价的主要因素,假如今年的社融和M1的增速仍然会持续稳定在三月份的水平,后期铜价盘整过后突破震荡区间的概率比较大。

基本面方面,进入四五月份冶炼厂检修比较多,加上进口铜受到某大户财务状况的影响,进口不顺畅,国内货源方面开始收紧,消费方面逐步复苏,四五月份国内铜处于去库存的状态。可待价差拉开后考虑跨期正套。

银河期货