成本端:当前美国石油钻井平台增加有望助推美国原油产量再创新高,加之美国汽油需求旺季不旺,这均将大幅抵消欧佩克和非欧佩克成员国减产的效果。另外受五月沙特出口增加、尼日利亚和利比亚增产、中国和美国的战略储备库存减少等负面因素压制,所以三季度国际油价或维持弱势,后市不排除跌破40美金/桶的可能。回观PX,三季度PX装置检修量将低于二季度,换言之当前亚洲PX装置高负荷状态将会持续下去更有进一步走高可能,加之目前高企的库存,PX对PTA工厂的议价能力将减弱,所以PX绝对价格或将维持弱势。综上所述,成本端对与PTA的支撑将大幅下移。

供需面:本年度PTA装置检修大周期预计将于7月上旬之后落下帷幕,后市国内计划内的PTA大产能装置检修或集中检修的情况将不复存在。反之,远东石化和翔鹭石化的部分装置或将于三季度末重启(其中翔鹭石化的装置重启概率相对较低),所以预计PTA开工负荷将回到75%以上的水平,供应压力将逐步增大。但同时,7月中下旬开始聚酯负或将难以避免受季节性淡季影响降负,所以整体而言,PTA供需格局或将逐步走弱,后市(7月底-8月初开始)PTA库存有望逐步累积,这将对价格造成较大打压。

整体而言,从预期的供需变化周期而言,我们认为7月中旬之前,由于PTA依然处于减库存的周期中,所以下方4600-4700元/吨的支撑区间料依然相对有效,若此时原料端有修复性反弹,亦不排除此阶段PTA价格将有所反弹。但随着时间的推移,PTA-聚酯的供需结构有望逐步从减库存-动态平衡-增库存进行演化,考虑到库存的累积对基本面的实质影响需要时间,那么预计7月下旬-8月初,国内PTA供需格局将逐步走弱,从而将迫使PTA重归弱势,所以三季度PTA或在4600-5000元/吨区间震荡,维持逢高抛空,逢低离场的操作思路。同时值得注意的是,后市仍然需要密切的留意加工费以及基差的变化,谨防阶段性的极端情况发生所导致短期的反弹行情。(仅供参考)

一、期货行情回顾

二季度,PTA期货价格重心较一季度再下一个台阶,创2016年10月以来的新低,回吐了去年以来的大部分涨幅。尽管二季度PTA装置集中检修让其开工负荷始终维持在约70%的水平,而同时聚酯开工负荷始终保持在85%以上的高位,从而使得PTA库存在二季度得以减少约60万吨,但是供需格局阶段性的显著改善并

未能有效扭转价格重心继续下滑的事实,而这主要是受国内外宏观经济的走弱、国内资金流动性减少、国际油价大幅下挫以及国内PTA工厂进行大量进行套保操作等负面因素所造成的,迫使PTA价格重心较一季度显著下移,并重新回到5000元/吨以下的水平。

图1:PTA期货主力连续合约走势回顾

资料来源:文华财经,银河期货研发中心

二、产业链情况分析

1、上游成本端预计将维持偏弱格局,PTA成本支撑位或将维持较低水平

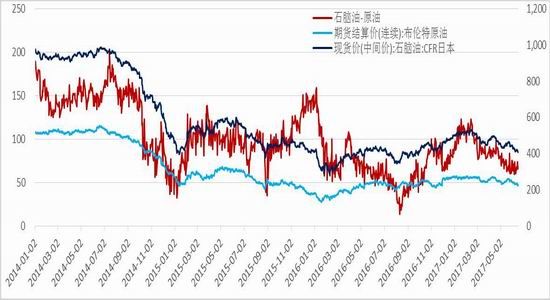

原油:虽然在OPEC减产协议正式落地之前,国际油价短时间内从45美元/桶大幅反弹至52美元/桶,但在5月底OPEC同意将减产协议延长9个月,维持整体减产幅度在180万桶/日,OPEC同意未来9个月维持相同产量目标。由于该消息并未超越市场预期,而同时美国原油产量、出口量以及库存再度攀升,加之美国汽油消费旺季不旺库存不升反降以及全球宏观氛围依然偏弱等因素的打压下,国际油价重归弱势,WTI和BRENT价格分别大幅回落至42美元/桶及45美元/桶。

当前美国石油钻井平台连续第22周增加,钻探恢复到2015年4月以来的最高水平,未来美国原油产量将进一步增加,且汽油消费旺季不旺使得其库存继续攀升,这将抵消欧佩克和非欧佩克成员国减产的效果。另外,当前中东局势再度紧张,使得市场担忧部分国家将不会遵守此前签署的OPEC减产协议,加之五月沙特出口增加、尼日利亚和利比亚增产、中国和美国的战略储备库存减少等负面因素,我们认为后市国际油价仍将面临较大的下行压力,三季度价格料将维持弱势,后市恐将跌破40美金/桶。

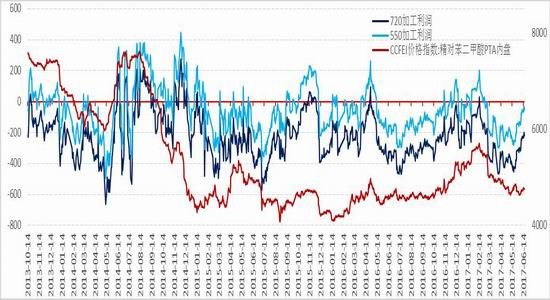

PX:在原油价格显著下挫、亚洲整体PX库存偏高、开工率维持高位以及PTA装置集中检修等因素拖累下,亚洲PX价格二季度价格重心继续下移,CFR中国PX价格跌破800美元/吨。不过由于原料价格同步下跌,所以PX的加工盈利得以保持在60-80美元/吨的水平。

展望三季度,国内福佳大化140万吨/年和中金石化160万吨/年产能预计将分别于6月底和8月底开始检修,亚洲日本出光48万吨/年(目前负荷约43%)以及泰国PTTG(目前负荷约41%)2号77万吨预计将分别在6月中旬和7月开始检修,所以就亚洲整体而言,三季度PX装置检修量将低于二季度,换言之当前亚洲PX装置高负荷状态将会持续下去更或随着时间推移有所上升,加之目前高企的库存,所以后市PX对PTA工厂的议价能力将减弱,且PX绝对价格维持弱势,换言之成本端给与PTA的支撑将下移。

图2:亚洲石脑油裂解价差

图3:BRENT原油价格以及日本石脑油价格走势

资料来源:银河期货研发中心

图4:PX以及MX的价格走势

图5:PX以及MX的成本及加工盈亏情况

资料来源:银河期货研发中心

图6:PX以及MX的价格走势

资料来源:CCF,银河期货研发中心

表1:亚洲PX装置检修计划表(单位:万吨/年)

资料来源:银河期货研发中心

2、下游聚酯季节性降负或较温和,同比需求有望转好,但环比或将温和下降

价格及利润:二季度,聚酯产品价格高位呈现“V”型走势,探底回升,由于此前聚酯产品库存较高加之阶段性原料价格的快速上涨使得聚酯产品在5月中旬一度全线处于加工亏损的境地,但此后受益于原料价格快速回落、产品去库存表现良好以及终端需求维持高位,聚酯产品价格和生产利润得以快速回升。目前除聚酯切片加工处于略亏损外,其他产品加工均保持良好利润,其中特别是库存较低的FDY加工现金流已经高达1000元/吨的水平。

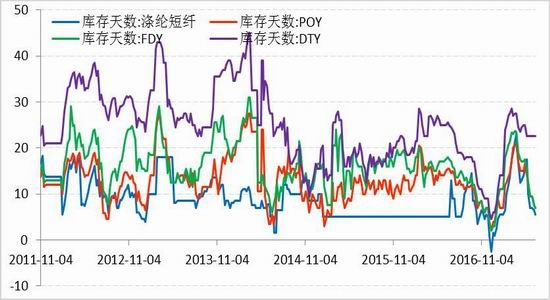

库存:尽管二季度投机资金并没有显著参与聚酯市场,且纺企始终保持随用随买的采购行为,但受益于清明、端午假期后的集中补库以及下游终端需求始终维持良好等因素,聚酯产品库存得以稳步下降,截至6月19日,江浙涤丝工厂POY、FDY和DTY的库存分别为9.1天、10.9天和24.5天,除DTY的库存偏高外,POY和FDY的库存已经处于较低水平,这为后市聚酯市场的运行打下良好基础。

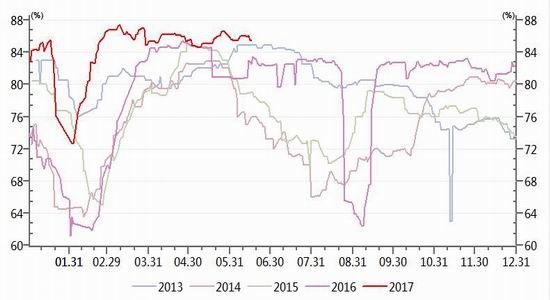

负荷:二季度,聚酯整体负荷维持在约87%的较高水平,这主要受益于终端需求维持高位、加工利润较为可观以及当前库存十分健康的情况。往年(2016年由于情况特殊除外)受终端的季节性生产淡季影响,进入6月份后,聚酯的开工将下降约5%左右的负荷水平,展望三季度,我们依然认为季节性淡季对聚酯的开工影响依然将会显现,但在聚酯库存处于低位、加工利润表现良好的大背景下,今年的聚酯受季节性影响的降负行为或较为温和,且时间或后移至7月中旬以后开始逐步显现。

综上所述,我们认为聚酯需求淡季降负或较温和且时间或延后的预期有望在三季度前期(7月份)支撑PTA的需求端保持良好预期且给与价格一定支撑。但后市(8月份)难以避免的降负行为或从需求端给与价格一定的拖累作用。

图7:聚酯产品价格走势

图8:涤纶产品利润

资料来源:银河期货研发中心

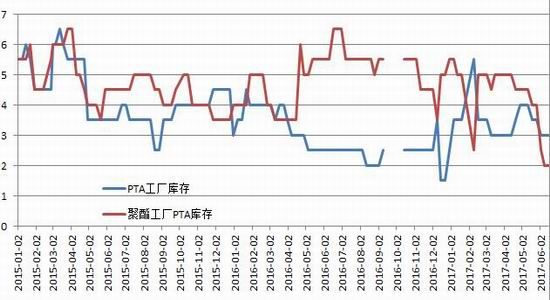

图9:PTA工厂及聚酯工厂的PTA库存

图10:聚酯工厂负荷率历年对比

来源:银河期货研发中心

图10:聚酯产品库存

图11:江浙织厂负荷率历年对比

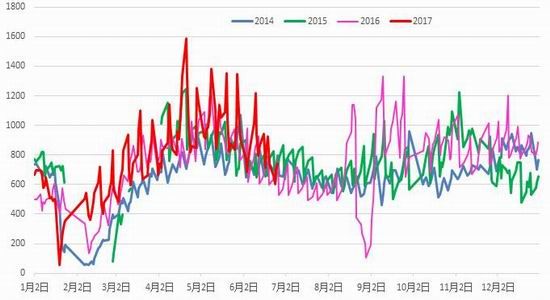

图12:轻纺城坯布销售

图13:国内聚酯月度产量(万吨)

来源:银河期货研发中心

4、本年度检修大周期即将过去,PTA供应将逐步攀升,后市对价格将产生较大压力

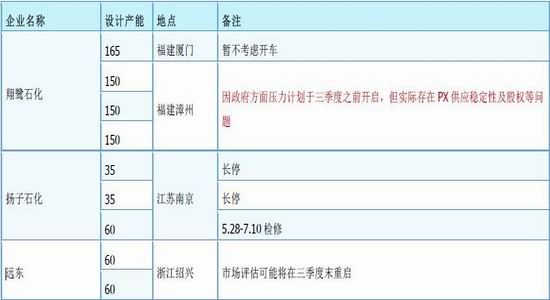

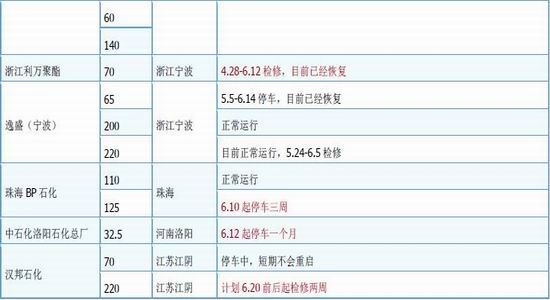

装置动态及负荷:汉邦石化220万吨/吨、BP石化125万吨/吨以及扬子石化60万吨/吨的装置检修将陆续在7月上旬结束检修,那么本年度PTA装置检修的大周期将落下帷幕,后市国内计划内的PTA大产能装置或集中检修的情况将不复存在。反之,远东石化和翔鹭石化的部分装置或将于三季度末重启(其中翔鹭石化的装置重启的概率依然相对较低)。综上所述,后市国内PTA的供应量将重回高峰,预计PTA开工负荷将回到75%以上的水平,供应压力将逐步增大。

库存:二季度PTA装置集中检修让其开工负荷始终维持在约70%的水平,而同时聚酯开工负荷始终保持在85%以上的高位,从而使得PTA库存在二季度得以减少约60万吨。但随着本年度检修周期的结束以及聚酯或多或少受终端影响降负,PTA-聚酯的供需恐将逐步转弱,预计7月下旬-8月初开始国内PTA库存将逐步累积。

加工费:PTA二季度的加工费演绎探底回升的“V”型走势,在5月中旬创下自2016年7月份以来的最低约250元/吨的水平后,此后PTA加工费收益于PTA-聚酯供需格局持续改善以及原料端相对的弱势,使得加工费逐步回升至500元/吨以上的水平,我们发现PTA供需格局的改善主要体现在PTA加工费的回升,而非体现在绝对价格的大幅反弹,换言之阶段性低位原料对PTA绝对价格的拖累效果较为显著。另外,值得注意的是,目前较好的加工费让PTA工厂得以继续实施PTA的套保操作,这将使得后市累库存阶段,期货市场或将继续面临较大的交割可能,从而对价格施压。

展望后市,从供需格局演化的预期角度而言,我们认为目前较为良好的加工费表现有望延续至7月上、中旬,而随着后期PTA可能的累库存,加工费或将逐步走弱。关注极端(过高或过低)加工费对阶段性行情的所造成的影响。

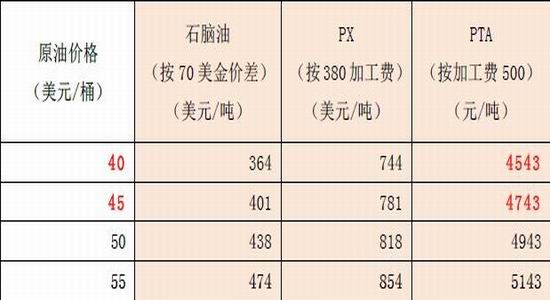

按WTI油价40-60美元/桶、石脑油裂解价差平均70美元/吨、PX加工费平均380美元/吨、人民币汇率6.9,测算PTA在500元/吨加工费情况下的成本如下:

若原油如市场大多预期在45-50美元区间内企稳,按450-500的PTA加工费,PTA价格在4700-4900或为成本支撑的下限。1705合约算上升水,则支撑位4800-5000左右。后市需关注原油的走势情况。

图14:PTA内盘价格及生产利润情况

图15:聚酯厂需要的PTA开工率和PTA工厂实际开工率(%)

资料来源:银河期货研发中心

表2:PTA产能装置动态

资料来源:银河期货研发中心

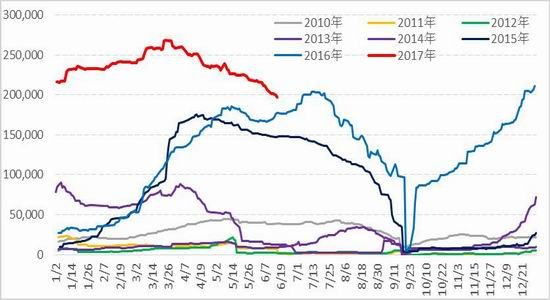

图16:PTA注册仓单+有效预报

资料来源:银河期货研发中心

三、后市行情展望

成本端:当前美国石油钻井平台增加有望助推美国原油产量再创新高,加之美国汽油需求旺季不旺,这均将大幅抵消欧佩克和非欧佩克成员国减产的效果。另外受五月沙特出口增加、尼日利亚和利比亚增产、中国和美国的战略储备库存减少等负面因素压制,所以三季度国际油价或维持弱势,后市不排除跌破40美金/桶的可能。回观PX,三季度PX装置检修量将低于二季度,换言之当前亚洲PX装置高负荷状态将会持续下去更有进一步走高可能,加之目前高企的库存,PX对PTA工厂的议价能力将减弱,所以PX绝对价格或将维持弱势。综上所述,成本端对与PTA的支撑将大幅下移。

供需面:本年度PTA装置检修大周期预计将于7月上旬之后落下帷幕,后市国内计划内的PTA大产能装置检修或集中检修的情况将不复存在。反之,远东石化和翔鹭石化的部分装置或将于三季度末重启(其中翔鹭石化的装置重启概率相对较低),所以预计PTA开工负荷将回到75%以上的水平,供应压力将逐步增大。但同时,7月中下旬开始聚酯负或将难以避免受季节性淡季影响降负,所以整体而言,PTA供需格局或将逐步走弱,后市(7月底-8月初开始)PTA库存有望逐步累积,这将对价格造成较大打压。

整体而言,从预期的供需变化周期而言,我们认为7月中旬之前,由于PTA依然处于减库存的周期中,所以下方4600-4700元/吨的支撑区间料依然相对有效,若此时原料端有修复性反弹,亦不排除此阶段PTA价格将有所反弹。但随着时间的推移,PTA-聚酯的供需结构有望逐步从减库存-动态平衡-增库存进行演化,考虑到库存的累积对基本面的实质影响需要时间,那么预计7月下旬-8月初,国内PTA供需格局将逐步走弱,从而将迫使PTA重归弱势,所以三季度PTA或在4600-5000元/吨区间震荡,维持逢高抛空,逢低离场的操作思路。同时值得注意的是,后市仍然需要密切的留意加工费以及基差的变化,谨防阶段性的极端情况发生所导致短期的反弹行情。(仅供参考)

银河期货