陆续到港及油厂复机,现货压力渐显;豆粕成交回落,情绪修复暂止,仍以偏空为主。目前终端库存仍处低位,总体观点并未转多,现货压力仍将以基差主跌体现,5月货对M9空间预计跌至80元/吨,增值税调减料致使6月货延后,则6月现货基差相对前期预期略强,远月基差亦或继续趋近至60~90元/吨。

大豆陆续到港,油厂库存增压显现

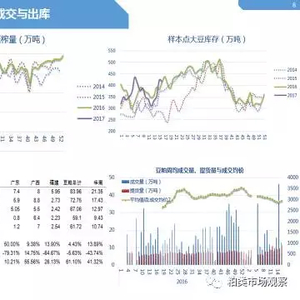

2017年第16周,豆粕现货涨跌10~40元/吨,前周终端补货情绪下的超量成交不再,总成交周环比减64%。随着大豆陆续到港及油厂复机生产,压榨回升明显。其中大豆到港约170万吨,压榨180万吨,压榨超出上周预期的165万吨,致使全国大豆库存略减2%,总体预示到港压力即将显现。豆粕库存略增4%,各区域均表现增库,华北/山东/广东库存水平仍较低,华东/广西/华中/西南库存水平偏高。终端库存持续低位,提货近期受需求回暖促进,周均维持3%增幅。

5、6月份到港增压积蓄,近月现货后市弱势未改

4月到港860万吨,5月960万吨,6月大概率800万吨级以上,其中由于增值税率调减或致5月上装期6月到港的船货延后,6月到港或有影响,但月度到港连续3个月830万吨水平概率仍较大,周度到港连续10周200万吨水平,均为新纪录。前期连粕和现货悲观预期下去库存明显,成交价跌量缩,受近期CBOT美豆反弹带动,终端出现一波补货,但强势并未持续,两周以来涨跌互现。供给端看压力仍在,近月现货后市弱势未改。

近月基差仍有进一步下跌预期

前期近月现货及基差如期下跌,上周期货区间震荡,现货涨跌10~40元,报价范围2950~2980,华南广西普跌至2930。按照豆油5700,汇率6.9估算到港豆粕保本成本,近月(4、5月份)基差M9在80~120水平,而报价稳定在100~130;远月(6~9月份)基差在60水平,而报价稳定在90~120。油厂和经销商的近月现货基差水平基本一致,表明现货市场压力并未完全体现,有进一步下跌预期。

作者:XXX;来源:粕类市场观察;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。