来源:Morningstar晨星

当市场波动性增加时,投资者充耳不闻可能是更好对策。

在经历了异常平静的2017年之后,市场一直处于动荡之中。 投资者苦不堪言。2018年,晨星105个美国基金类别中有79%录得负收益,是自2008年以来最高百分比。

本文中,我将重温行为金融学的一篇重要文章,探讨投资者如何应对风险並寻求补偿。 我还会分享更好地应对当前市场环境的方法。

短 视

在论文《短视损失厌恶和股票溢价之谜》中,什洛莫·贝纳齐和理查德·塔勒提出了“短视损失厌恶”的概念,将两个已有的研究相结合。 第一个研究是股票溢价之谜。众所周知,股票的长期回报远胜债券。根据伊博森·斯比的数据,如果你在1926年投资1美元于美国大型股,到2017年底,1美元便会增长至7353美元。而如果把1美元投入国库债券,多年后它只会变成21美元。股票能提供比债券更高的回报,因为它们风险更高,但股票表现优异的程度却引人思考。

第二个研究是损失厌恶。投资者亏钱时的痛若比赚钱时的快乐更大,所以他们要求为冒险获得高额赔偿。失厌恶也导致投资者定期检视他们的投资组合。

贝纳齐和塔勒声称这两种效应可以解开股票风险溢价之谜。他们发现,每年检视投资组合一次的投资者表现得好像他们的投资计划期限为一年(尽管他们的规划期—即与长期目标的距离—可能仍然有数十年之久)。但随时间过去,股票等具有正预期回报的风险资产面临亏损的可能性也在下降。贝纳齐和塔勒认为,投资者愈频繁地检视投资组合,他们便愈希望规避风险,因此他们要求较高的股票风险溢价以弥补回报的波动性。

作者以下的金石良言最能带出讨论重点:

“投资者持有资产的时间愈长,只要不常作评估,风险资产的表现愈好。”

当我们愈能够摆脱市场无常的波动,我们对投资风险的规避便愈小。理论上,这应该有助于我们坚持投资策略。

一图胜过千言万语

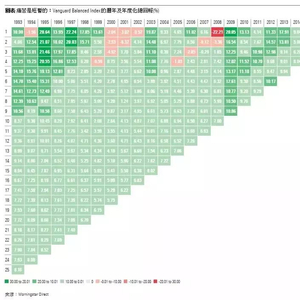

以下图表有助我们理解较长评估期的潜在价值。我希望它能帮助投资者在市场的黑暗日子里保持理性。第一行显示了领航平衡指数基金(Vanguard Balanced Index;VBINX, 美国上市)的投资者股票类别的每年回报,我以其回报数据模拟出一个广泛多元化投资组合。后续行则显示随后2至25年的年化回报(如适用)。

虽然投资者有几年遭受巨大损失,但痛苦是短暂的。如图所示,领航基金的每年回报在25年中仅有5年为负数。持续投资基金四年以上均录得正回报。时段愈长,回报范围愈窄,回报中位数愈高。市场已经奖励了能够忍受短暂痛楚的投资者。

切莫频繁检视投资组合

知易行难。图表也如是。损失的痛楚非笔墨能形容。大多数投资者对市场不振都无法自持。许多人可能因全球金融危机等留下毕生伤痛。他们对这些事件的记忆会对他们承受风险的意愿产生持久影响。

那么,我们怎样才能运用对“短视损失厌恶”的理解,避免在市场艰难时作出恨错难返的决策? 我认为最简便的方法—尽管绝不简单—就是闭上眼睛不去看。 你每隔多久检视一次投资组合? 每月一次?频率更高还是更低? 正如图表所示,你愈常检视投资组合,就愈有可能感到失望。

我认为,当我们对投资组合的关注度愈低,我们就愈少会感到不安和有换马的念头。减少换马有助我们实现长期目标。频繁买卖须付上成本,包括显性成本和隐含成本。可衡量的显性成本包括佣金和税项。换马的最大隐含成本是机会成本。因为被上一次熊市吓坏而在过去10年一直持有现金,最终错失了市场复苏,这便是机会成本。放眼长远,假设我们顺势而为,市场会为我们承担大部分的投资重任。