深度!【国君策略】极致的低波动与极限的持仓集中 ——2017年基金持仓三季报分析

来源:微信公众号“谈股问君”(lishaojunPhD)

作者:国泰君安策略团队

李少君(微信号:lishaojun6626) 岳小博(微信号:coolboyxb123)

导读

持仓高度集中推动市场进入超低波区间,而后者又会加强对“低beta”的追捧;如若上述循环被打破,“高 beta”、低持仓有望受益市场波动率修复,迎来周期第五波。

摘要

传统的基金持仓分析并非本期核心看点,我们认为当前市场的极低波动率与投资者持仓配置集中有着紧密的联系;作为接下来重要的研究与市场验证方向,(如果)低波动率与“抱团低beta”因外生因素而被打破,做多高波动率有可能成为周期第五波的催化。

整体层面波澜不惊,混合型基金持股加码是亮点。17Q3股票型与混合型基金资产净值环比分别上升1.6%和3.2%;混合型基金中投资股票市值的比例持续3个季度上升至66.3%,贡献部分增量。分板块来看,基金持续抽离创业板(持仓环比下滑0.7%至11.5%),中小板配置重回下降趋势(环比下跌0.6%至21.7%),增配主板绩优板块(主板环比上升1.3%至66.8%)。分行业大类来看,制造业与消费品的实际配置比例微降,服务和周期微升,消费与服务仍是主要配置领域。

一个极其重要的特征,极致的市场低波动与极限的基金持仓集中:

近半年以来,市场进入超低波动率阶段,而通常意义上的“低beta”板块恰恰在本轮波动率下行之中贡献更多。相比创业板指,具有“蓝筹/低波动”特征的沪深300、上证50今年以来波动率下行尤为明显。考察中信风格指数,也可以得到类似的特征:低波动的稳定指数、金融指数、消费指数波动率下降超过周期指数与成长指数。

多个角度印证持仓集中度仍大幅上行:1)从总体角度,基金持股集中度由2016Q1的45.1%持续上升至17Q3的58.9%。2)分行业来说,近一年以来的持股集中变化,几乎全部行业均出现大幅度提高。3)单季度环比来说,大多数行业集中特性继续加强。4)看基金持仓前10与前20大重仓股,仓位继续加大。5)从抱团“龙马”择竞争优势边际改善的逻辑上,结论仍然相同。

基金三季报最重要的信号可能是什么?做多波动率、周期第五波,可能正在酝酿。如果市场打破当前的低波动率状态,1)“低beta”板块(如上证50、沪深300、消费、金融等)波动率前期出现的过度下降出现修正,从而在投资逻辑上打破“抱团”;2)传统的“高beta”板块(创业板指、周期、成长)博弈价值提升。

哪些因素可能促成上述变化?1)考虑到当前对未来经济的预期仍有向上修复空间,市场风险偏好温和回升;2)同时债券收益率上行,类债券类、稳定现金流类风险资产估值出现“压力”,前期“低beta”抱团策略可能经受挑战,而“高beta”板块在这一过程中相对受益;3)最后,四季度业绩考核压力之下,不同风格配置的基金围绕大致相同“相对收益”目标可能选择低配的周期板块作为进攻之矛作为博弈波动率回升的核心品种,同时部分成长标的也有望迎来向上弹性。

正文

1. 整体层面波澜不惊,混合型基金持股加码是亮点

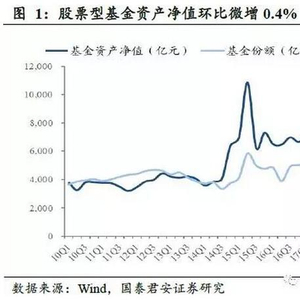

股票型基金净值回升,混合型基金增持股加码。股票型基金份额为4966亿份,环比下降2.1%,资产净值7090亿元,环比微增0.4%;混合型基金份额18091亿份,环比下降3.15%,资产净值20366亿元,环比下降1.43%。值得关注的是,在混合型基金中投资股票市值的比例持续3个季度上升至66.3%,对A股市场贡献了部分增量特性。

板块配置方面,主板升,中小板、创业板降。实际配置层面,主板环比上升1.3%至66.8%;中小板未能延续二季度边际改善趋势,环比下跌0.6%至21.7%, 与17Q1持平;创业板延续下跌趋势,环比下滑0.7%至11.5%,降幅缩窄。从超/低配来看,主板延续自16Q2以来的低配收窄趋势,至-9.9%;创业板仍然超配,但比重持续5个季度下滑至4.2%;中小板超配比例在17Q2小幅上升后回落至5.64%。

行业大类角度,制造业与消费品的实际配置比例微降,服务和周期微升。制造业和消费品实际配置下滑,环比分别为-0.8%、-0.2%至14%、28.5%;服务和周期的实际配置继续上升至26.5%和12.4%。TMT大类基本持平,实际配置占比为18.5%。

2. 一个极其重要的特征:极致的市场低波动与极限的基金持仓集中

我们认为,基金持仓继续走向高度集中是市场超低波动率的重要原因:基金持仓集中的方向,不论是追求竞争优势边际改善的“龙马”,还是追求大市值、本身波动偏低的“蓝筹”,都实质上贡献了市场波动率的下降;反之,低波动率的市场,一定程度上挤出了博弈高波动的交易型选手,又进一步助长了前述的集中。

近半年以来,市场进入超低波动率阶段。以上证综指计,取前40个日度回报的标准差来衡量市场波动率,滚动得到时间序列数据,当前市场波动率为2000年以来的最低值(见下图6)。

另一方面,通常意义上的“低beta”板块恰恰在本轮波动率下行之中贡献更多。考察创业板指、上证50、沪深300,后两者通常被市场理解为具有“蓝筹”、“价值”、“低beta”特征,而今年以来其波动率下行尤为明显,从幅度与比例层面皆超“成长”、“高beta”特性的创业板指。考察中信风格指数,也可以得到类似的特征:低波动的稳定指数、金融指数、消费指数波动率下降超过周期指数与成长指数。

我们取某季度各行业重仓前五标的持股总市值占该行业持股总市值的比重,来衡量该季度该行业基金持股集中度;加总某季度各一级行业重仓前五标的持股总市值除以该季度全部基金重仓股总市值,来衡量整体基金持股集中度。考察16Q1以来连续6个季度的数据(见图7、表2)。

第一,从总体角度衡量,基金持股集中度由2016Q1的45.1%持续上升至17Q3的58.9%,持股倾向于集中化的趋势明显。

第二,分行业来说,考察近一年以来的持股集中变化,几乎全部行业(除国防军工、银行、公用事业、农林牧渔四个行业)均出现大幅度提高。

第三,单季度环比变化来说,大多数行业集中特性继续加强。按照持股集中的提升由大到小,传媒、电气设备、商业贸易、交通运输、通信出现持股集中度的显著的提升(持股集中度累计上升10%)。

第四,从基金持仓前10与前20大重仓股的角度,我们同样能看到持股集中度的提升。17Q3持股规模前10支个股所占整体基金股票投资市值比例为10.42%,相比较17Q2上升1.42个百分点;持股规模前20支个股所占整体基金股票投资市值比例为14.93个百分点,相比较17Q2上升了1.63个百分点。从构成来看, 银行股、食品饮料、以及电子行业延续17Q2趋势,表现亮眼。其中中国平安在基金股票投资的比例从17Q1的0.86%上升到17Q3的2.06%,涨幅超过2倍;伊利股份在基金股票投资比例从17Q1的0.58%上升至17Q3的1.23%,涨幅超过2倍,集中度排名上升至第三。三安光电异军突起,17Q3以来以0.52%的占比首次进入基金持仓前20大重仓股。

第五,从抱团“龙马”的逻辑上,我们依然看到集中在加强。为加强数据可比性,我们继续考察本报告系列之二《龙头起舞,组合优选》的组合,Q3其持仓占比仍在快速提升,从16Q1时的6.0%已持续提升至17Q3的14.8%,这一过程伴随着较高收益与较低波动(见下图8、图9)。

3. 行业之间变化杂乱,最大幅的环比变化信号意义可能会最强

行业总览:17Q3实际配置排名前三的行业为电子、食品饮料和非银金融;而采掘、休闲服务、纺织服装和综合等配置较低。相对于17Q2,28个一级子行业中基金仓位增加的有12个行业。超低配方面,共有12个行业超配,其中有色金属和电气设备由17Q2的低配转为超配;传媒由17Q2超配转为低配。边际上升幅度排名前三的超配行业为食品饮料(上升2.97%)、电子(上升1.27%)和有色金属(上升0.90%);银行、采掘行业和化工行业仍然处于明显低配,分别为-4.64%、-4.60%和-2.55%;商业贸易、机械设备、钢铁的低配状况逐渐改善。

看大类板块内部:消费板块配置分化,食品饮料、电子的配置快速上升,医药、白电配置大幅下滑;周期内部大分化;大金融房地产、银行、非银配置边际改善。

第二波消费与第一波消费行情相比,市场逻辑从追求绝对收益避险转为追求相对收益进攻。背后影射的是市场对经济的乐观和风险偏好的上升。消费板块中业绩改善力度更强的白酒和消费电子成为基金进攻之矛。17Q3电子实际配置比高达11.91%,远远超过历史75分位数4.63%。食品饮料实际配置比11.24%,超过历史中位数(8.12%)和75分位数10.87%。周期板块方面,内部出现分化。

周期板块中,除了有色金属低配转超配、建筑材料继续超配,有色、建材实际配置比例位于历史中位数和75分位数上方;钢铁的实际配置位于历史中位数上方,低配情况边际改善;化工、采掘行业的实际配置比例都还低于历史中位数和75分位数,且低配比重进一步扩大。

金融服务,上期我们重点推荐的“低估值+低配置”三个行业,非银金融、银行、房地产配置状况都出现了边际改善。其中非银金融超配比例继续提升,银行、房地产的配置仍然处于历史低位。

此外,从二级细分行业来看,仓位增加幅度超过0.4%的有10个行业。其中加仓幅度较大的有饮料制造(2.14%)、稀有金属(1.22%)、光学光电(1.16%)和食品加工(1.01%)。而减仓超过0.4%主要有白色家电(-1.55%)、中药Ⅱ(-0.76%)、医药商业(-0.61%)、家用轻工(-0.48%)、环保工程及服务II(-0.47%)、房屋建设II(-0.47%)、互联网传媒(-0.45%)和电力(-1.42%)。

超配或者低配超过1%的行业共有14个,其中超配超过1%的有7个,主要为饮料制造(4.94%)、电子制造(3.46%)、白色家电(3.18%)、保险(2.93%)、光学光电子(2.54%)。而低配比例超过1%的行业有7个主要为银行Ⅱ(-4.64%)、石油开采Ⅱ(-2.90%)、电力(-1.77%)煤炭开采Ⅱ(-1.34%)、基础建设(-1.32%)、石油化工(-1.21%)。

4. 17Q3基金持仓研究的进一步思考:做多高波动率、迎来周期第五波,可能正在酝酿

第一,行为角度,年关将至,挖掘前/后5%基金有怎样的特征?我们根据主动型基金(主动股票型基金+混合型基金,剔除业绩失真的分级A基金)2017前三季度的业绩排序。选出其中业绩前5%的基金与后5%的基金。研究其17Q3的持仓情况(见下表7)。从业绩优秀的基金持仓组合与业绩落后的基金持仓组合对比可以看出,排名靠前的基金的业绩依赖于电子和食品饮料。而超配计算机、传媒、军工的基金在2017年前三个季度业绩明显落后市场平均;此外,落后基金的机械设备、公用事业配比相对较高。

第二,极致的低波动与极限的持仓集中能否强势延续?我们倾向于将这个问题留作开放的思考;但是,如果市场打破当前的低波动率状态,势必带来重要的投资机会:1)“低beta”板块(如上证50、沪深300、消费、金融等)波动率前期出现的过度下降出现修正,从而在投资逻辑上打破“抱团”;2)传统的“高beta”板块(创业板指、周期、成长)博弈价值提升。

若对上述问题持肯定性的回答,无疑将增强做多波动率、周期第五波的可能性,我们建议投资者应密切关注。1)考虑到当前对未来经济的预期仍有向上修复空间,市场风险偏好温和回升;2)同时债券收益率上行,类债券类、稳定现金流类风险资产估值出现“压力”,前期“低beta”抱团策略可能经受挑战,而“高beta”板块在这一过程中相对受益;3)最后,四季度业绩考核压力之下,排名靠后的主动型基金可能选择低配的周期板块作为进攻之矛作为博弈波动率回升的核心品种,同时部分成长标的也有望迎来向上弹性。

责任编辑:石秀珍 SF183