文/巴黎政治大学Sciences Po中国校友会 经济学博士 卢之旺

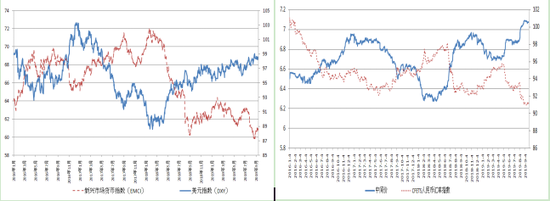

8月以来随着人民币对美元汇率快速突破1:7的整数关口,截止9月25日人民币对美元汇率中间价报7.0724,较上月末升值0.2%,CFETS人民币汇率指数较上月末升值0.04%。9月25日美元指数为98.545,较上月末下跌0.4%;新兴市场货币指数(EMCI)为60.654,较上月末上涨1.2%。市场波动率VIX指数为17.46,较上月末下跌8.0%。美联储年内第二次降息,欧洲央行继续扩大量化宽松政策。

如何防范和化解由于贸易摩擦引发的世界经济发展衰退,以及由此带来的市场动荡对中国的冲击,目前有一些普遍共识,如加快推进经济转型升级、加强系统性金融风险的防范预警等,本文主要在人民币汇率、可兑换以及国际收支等问题进一步进行讨论。

数据来源:中国外汇交易中心、彭博社

数据来源:中国外汇交易中心、彭博社一、继续优化和完善人民币汇率形成机制

一种观点认为,针对当前美元一枝独秀、新兴市场货币普遍走软,我国应再次采取1997年亚洲金融危机和2008年国际金融危机期间保持币值稳定的汇率政策,将人民币对美元双边汇率稳定在7.15左右的狭窄空间,例如7.05~7.25之间。

其主要理由有:一是稳定资本流动,避免人民币过度波动引发对外净负债的部门产生恐慌性和集中性购汇需求;二是维护人民币国际化的市场信心,避免人民币过度波动引发国际化进程受挫和逆转;三是体现负责任的大国形象以及助推一带一路战略,避免人民币过度波动加剧地区和全球市场动荡。另一种观点认为如果人民币相对于美元应持续走弱而不应人为稳定,该贬不贬相当于被动升值,在当今贸易格局下将恶化我国出口竞争力,最终无法有效削弱外部冲击带来的影响。

当前应继续完善人民币汇率形成机制。一是大国货币汇率的关键点是弹性而非水平。2005年汇改以来人民币对美元双边汇率累计升值35%,对一篮子多边汇率累计升值32%,人民币汇率逐步趋近合理均衡水平已取得市场以及境内外市场参与主体的广泛认可,尽管所谓的“合理均衡水平”可能永远都是“水中的月亮”无法被精准算出,但长时间大幅度的汇率修正也实现了最大程度的逼近合理均衡水平。外汇市场今后的重点并不是人民币应该贬多少,应该固守7还是7.5的关口或点位,而是加大外汇市场决定和影响人民币汇率的根本影响力,加大市场参与者之间的博弈力度及强度,增强人民币汇率浮动弹性。

二是汇率波动是国际收支自主调节机制的重要构成要件。在有弹性的浮动汇率制下,汇率波动在反映外部冲击的同时,也释放和弱化了外部冲击的强度和力度,这使得外部冲击和汇率之间体现出螺旋式上升和波浪式前进的辩证关系。当前人民币汇率弹性与其他SDR货币和金砖货币相比仍显不足,不利于强化国际收支自主调节机制,还是无法使外汇市场扔掉“央行出清市场供求缺口”这个拐棍,同时导致市场参与主体使用外汇衍生工具开展套保意兴阑珊。今年5、6月期间的以来外汇净流出反弹就有类似原因,人民币汇率弹性偏低无法对资金流出作出有效反映的局面不改变,将显著降低应对外部冲击的政策效用,并为8月份的集中式调整在前期累计了压力。

三是增大人民币汇率弹性及浮动空间并不意味着对汇率放任自流。一种担忧认为在当前贸易摩擦等外部负面压力较强时让市场更大程度决定汇率可能导致人民币大幅走贬引发大规模资本外逃。人民币汇率形成机制的终极目标是建立健全以市场供求为基础的、参考一篮子货币的、有管理的浮动汇率体制,并不存在将“有管理”废黜之说,极端情况下当然是“该出手时就出手”,非极端情况作为常态当然应该是引而不发为上策。

二、稳步推进资本和金融项目可兑换进程

一种观点认为,资本项目不可完全兑换或部分可兑换是我国未受2008年次贷危机、2015年跨境资金流出冲击的一个重要原因,因此在当前的外部环境下,还是应慎重甚至暂停推进资本项目可兑换。

分析这种观点,一是推进资本项目可兑换是促进国际收支长期自主平衡的客观规律。国际收支部分基本项目产生的外汇流入需要资本流出的对冲渠道,这是促进国际收支平衡的一个重要因素。美联储基于美国经济复苏程度重启降息进程,这也释放了外部流动性及改善需求的正面因素,一定程度上有利于稳定我国贸易、投资渠道的资金来源及流入,这意味着国际收支基本项目后续呈现基本平衡仍是大概率事件。如何长期保持国际收支自主平衡,既不能过度依赖汇率调控或资本管制,也不能走资本出入“靠天吃饭”的被动调整,应做好做实资本项目可兑换的功课。在应完善资本有序流入流出的渠道,对冲经常项目逐步可能出现逆差的同时;应稳步推进跨境人民币业务发展,降低跨境贸易、投资活动对美元的依赖和风险暴露。

二是推进资本项目可兑换不能忽视外部环境“不闻窗外事、只读圣贤书”。作为全球第二大经济体的中国与全球及国际市场的“纠缠”程度愈来愈深,发达及新兴市场的变动通过贸易、金融、汇率等等渠道对我产生各种直接或间接影响,进而波及至整个资本项目可兑换的市场外在及内在环境。因此,推进资本项目可兑换需要因国内外市场环境变化做好实施规划,坚定不移、稳步推进,灵活预调、微调时间表和路线图,加强跨境资金流动监测预警,完善应对预案,把外部市场变动的冲击降至可控和最小范围。

三、国际收支应追求长期自主平衡

一种观点认为,经常项目逆差国较易遭受资本流动冲击,因此我国国际收支逐步增加的经常项目逆差格局在未来有更大的国际收支风险。

对此分析:一是长期国际收支经常项目顺差格局并不是内外部经济运行的最优结果。正如我们所经历的国际收支尤其是经常项目长期保持顺差反映了国内有效需求不足、市场不健全等结构性问题,已经对国内资源环境施加了较大的负荷。经常项目长期顺差所累积的较大规模外汇储备也会部分加剧通胀和资产价格虚高风险,对经济转型升级构成制约。

二是“经常项目收支基本平衡略有逆差、资本和金融项目呈现相应顺差”虽然不是最合意状态,但也属于现阶段可接受的国际收支平衡状态。经常项目还应该是国际收支顺差的来源之一,因此优化进出口贸易环境,理顺要素价格有助于经常项目实现可持续的有限顺差。当跨境资本出现流出压力时,还是需要经常项目顺差提供一定的外汇流动性支持,或者人民币汇率弹性支持。管理层提供外汇流动性的另一面是境内流动性的部分收紧并抬高利率中枢,部分增大国内经济下行压力。因此,根据中央的“六稳”安排,还是应尽力保持经常项目的一定规模顺差,增强抵御外部冲击能力。另一方面,从国别比较研究的角度分析,资本和金融项目下尤其是证券投资项下的顺差将随着指数被动配置的完成而产生边际效应衰减,因此维持国际收支长期自主平衡的根本还在于经常项目的有效改善。作为全球第二大经济体,如果能长期实现国际收支的自主平衡,考虑到自身的体量规模以及逐步增大的显著外溢效应,对中国及世界而言都可谓“功在当今、利在长远”。

本文原发于《金融市场研究》

(本文作者介绍:巴黎政治大学Sciences Po 经济学博士,长期从事人民币汇率及外汇市场研究,先后在《中国货币市场》《清华金融评论》等发表文章。)