新浪财经 8月24日消息,最新一期渣打中国开发商景气指数(CDSI)显示2016下半年开发商情绪略趋疲软。二季度我们调研的三线及以下城市住宅销售并未显著回升;去库存仍在继续。开发商融资压力似再次增大,或将削弱企业扩张意愿。

以下是报告全文:

开发商情绪见顶回落

2016上半年中国房地产市场发展如同经历了一次过山车。一季度住宅销量大幅增长,随后于二季度逐步降温。为评估上半年房地产市场状况及衡量下半年开发商的市场信心,我们在今年7月再次开展中国房地产开发商半年度专项调研,聚焦二线及以下城市未上市的中小开发商。此次调研采访了位于杭州、兰州、保定、佛山、黄石和南充等 6 个二、三线城市的30位地产公司高级经理。

渣打中国开发商信心指数(CDSI)基于渣打中国开发商调研得出,属扩散指数,最新一期数据显示截至今年7月该指数微降至56.3,略低于今年1月调研的57.3,表明开发商情绪显露走弱迹象(图表1)。同时我们注意到CDSI指数自2010年启动以来,其走势呈现出约三年一轮周期性变化。最近一轮周期已于今年上半年达到峰值;7月CDSI指数下降或预示中国楼市将有所降温。

相比今年1月的调研结果,7月最新一期CDSI指数5个分项指数中,建设活动指数上升,房价指数持平,但住宅销售、开发商融资和楼市政策三项指数均出现下滑(图表26)。这一结果表明2016上半年房地产建设活动加速,且随着在建住宅项目完工推动售楼收入回流,预计下半年建设活动加速这一势头还将延续。不同于一线城市住宅销售大幅增长,我们调研的受访开发商表示上半年当地楼市销售并未显著上扬。上半年受访开发商本地住宅销售平稳,去库存继续但仍未完成。

受访开发商对2016下半年楼市前景持谨慎乐观态度。然而,开发商融资趋于再次承压,融资成本上升且融资可得性无显著改善。据受访开发商反馈,违约案例尽管并不普遍,但正在增多。上述因素或削弱开发商未来扩张意愿。开发商预计地方政府楼市政策将放松,但中央政府楼市政策将维持中性。此外,受访开发商预计各城市楼市政策将呈现出更多分化。

渣打中国开发商信心指数(CDSI)显示近期楼市情绪趋于疲软

2016年7月开展的中国房地产开发商调研

建设活动

最新一期调研结果显示2016上半年开发商建设活动持续加速,且下半年该势头或得以延续。14家开发商反馈称近6个月建设活动增多,持此观点的开发商数量与2016年1月调研持平。仅1家开发商称近6个月建设活动显著增多,少于上期调研的3家(图表2)。16家开发商称企业所在城市同行建设活动出现加速,较上期调研少了2家(图表4)。

2016上半年新开工项目建设进度有所改善。上半年新开工楼盘总建筑面积完工率由2014年同期的23%、2015年同期的18%增加至36%(图表5)。

建设活动前景趋于维持稳固。4家受访开发商预计下半年企业建设活动将大幅加速,多于上期调研的2家。与此同时,13家预计下半年建设活动仅小幅加速,9家预计将会持平,持此两种观点的开发商数量与上期调研持平(图表3)。

此次调研中,计划近期建设活动将加速的开发商称购房需求上升促使销售改善是主要原因;部分开发商称得益于政府区域发展规划;另一部分开发商期望加速售楼收入回笼。暂无计划加速建设活动的开发商称,其主要担忧因素包括预计本地市场房屋交易量不大及资金筹措缓慢等。

相比6个月前,企业所在城市其他开发商的住宅项目新开工/在建的进度是加快还是放缓?

2016年初新开工项目完成比例是多少?

土地市场

地价上涨,但土地市场显得不愠不火。地方政府土地成交量似已下滑,15家开发商称近期企业所在城市地方政府释放出的地块 较6个月前有所下降,而11家称近6个月政府释放地块数量有所增加(图表6)。

开发商拿地意愿出现分化。15家开发商称所在城市有拿地意愿的同行数量增多,较上期调研多出1家;而13家表示所在城市土地成交量下滑,较上期调研亦多出1家(图表7)。

尽管如此,30家受访开发商对拿地仍持谨慎态度,其中21家表示未来6个月暂无拿地计划,高于上期调研的17家(图表8)。土地价格上涨或是原因之一,据受访开发商称近几个月地价涨幅超10%。22家预计未来数月地价还将进一步上涨,持此观点的开发商数量多于上期调研的19家(图表9)。

未来3-6个月,企业是否有拿地计划?

过去及未来3个月,企业主营业务所在城市平均土地拍卖数量如何变化?

住宅销售

住宅销售趋于平稳,无普遍复苏亦无显著恶化。9家开发商称同行销售状况正在改善,低于上期调研的13家;另有9家表示同行销售状况良好且稳固,高于上期调研的4家(图表10)。30家受访开发商自有楼盘销售方面,10家称近6个月住宅销量上升,低于上期调研的16家;13家称销售业绩与6月前持平,高于上期调研的6家(图表11)。开发商称截至7月底,2016年新开楼盘中的47%已售出,略高于去年同期水平。

价格优惠力度下降,但仍保留其他优惠措施加速住宅销售。部分开发商提供降低首付比例或首付分期付款,另有开发商提供买房赠礼等优惠。此次调研显示首套房购房者占总购房者的比例由2016年1月调研的50%降至43%,改善型需求购房者占比由上期调研的43%上升至46%。尽管真实购房需求仍占据市场主导地位,投机性炒房购房者占比仍由上期调研的7%升至11%。

你如何评价过去3个月同行的销售业绩?

过去3个月,本企业住宅项目销售状况如何?

相比3个月前,你对市场需求的信心是否增加?

预期未来3个月企业在本地市场的销售前景如何?

最新一期调研结果显示受访开发商对住宅销售前景持谨慎乐观态度。30家受访开发商中, 23家称对下半年销售前景的信心增加,低于上期调研的26家;7家表示信心下降,高于上期的4家(图表12)。16家预计下半年企业住宅销售将与上半年持平,11家预计销售状况将会好转,较上期调研少了7家(图表13)。

据受访开发商反馈,上半年库存消化已经加速。17家称企业所在城市待售住宅库存已下降,高于上期调研的13家(图表14)。对于下半年,16家开发商预计库存将小幅下降,高于上期调研的14家;3家预计库存将显著下降,高于上期的1家 (图表15)。既有住宅存量去库存或仍是受访开发商本地市场的主题。

企业所在城市住宅库存水平是否正在上升?

相比3个月前,企业主营业务所在城市住宅水平上升还是下降?

房价

据受访开发商反馈,2016上半年房价显露上升趋势。新房市场方面,19家开发商称其所在城市平均房价出现上涨,持此观点的开发商数量高于1月调研的14家。其中,7家称价格涨幅在10%以内,12家称涨幅更大,相比前几期调研这一结果最为积极。然而,当问及未来数月房价前景时,17家开发商预计房价涨幅相对温和且在10%以内,8家预计房价将持平(图表16)。

二手房价格亦趋于较为稳定。30家开发商中,19家称近6个月其所在城市二手房平均售价出现上涨。然而对于未来数月,多数开发商预计二手房均价将持平或小幅下滑(图表17)。

相比过去3个月及预期未来3个月,企业主营业务所在城市新房平均价格有何变化?

相比过去3个月及预期未来3个月,企业主营业务所在城市二手房平均价格有何变化?

开发商融资

此次调研结果显示开发商融资初步显露再度承压迹象。整体融资状况方面,9家开发商称所在城市同行现金流充足,数量低于上期调研的12家;17家称同行现金流状况略显紧张/稍令人担忧,较上期调研多出1家;4家称如销售无起色,同行现金流即将面临压力(图表18)。当被问及主要融资渠道时,受访开发商表示售楼收入融资占据更大比例。银行贷款、售楼收入和自有资金是开发商三大主要融资渠道(图表19)。鉴于地方债市违约案例增多,开发商表示通过发行债券融资的困难加大。

我们注意到开发商融资状况并未改善,融资成本趋于再度由低位回升。

融资渠道:13家开发商称银行融资难度增大,7家称难度减小。非银行融资方面,8家称非银行融资难度增大,数量较上期调研增加了5家(图表20)。

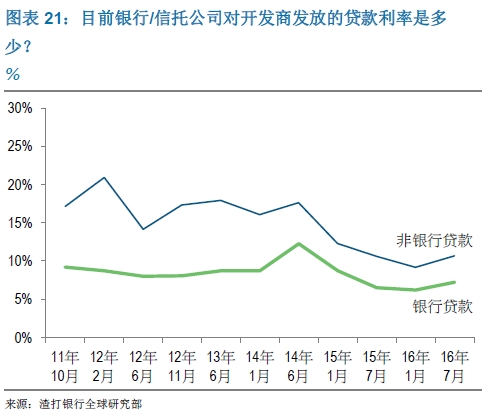

融资成本:受访开发商表示银行及非银行融资成本均出现上升。银行贷款利率约7.3%,较1月调研的6.2%出现上升;非银行贷款利率约10.7%,亦高于上期调研的9.2%(图表21)。

开发商违约案例持续出现;受访开发商预计下半年违约风险将小幅增加,但预计违约现象不会激增。多数受访开发商反馈称银行及非银行融资均出现部分违约案例。尽管并不普遍,但三分之二的受访开发商预计下半年违约案例将增加(图表22),表明出对房地产市场违约风险的担忧。受访者称拖欠供应商付款仍较普遍,但拖欠当地政府和债权人付款较为罕见。17家称耳闻过开发商同行寻求出售地块或楼盘以回笼资金,数量较上期调研多了2家。

你如何评价过去3个月所在城市开发商同行现金头寸状况?

本企业主要融资渠道有哪些?

据受访开发商反馈,按揭贷款政策的放松力度趋于小幅减弱。11家开发商称银行按揭贷款普遍放松,持此观点的开发商数量较上期调研少了5家;12家称按揭贷款审批略有放松,较上期调研多了5家(图表23)。最新调研结果显示首套房购房者按揭贷款款利率约5.0%,高于1月调研的4.7%。

你认为目前企业获取银行/信托贷款难度如何?

目前银行/信托公司对开发商发放的贷款利率是多少?

目前银行/信托公司对开发商发放的贷款利率是多少?

未来6个月,你预计开发商对银行/非银行贷款违约是否会增加

相比6个月前,你认为银行对本企业住宅项目的购房者发放的按揭贷款是否会更加容易?

政策预期

受访开发商预计2016下半年中央政府楼市政策趋于中性。19家预计下半年中央政府楼市政策无明显变化,10家预计将进一步放松,持此观点者较上期调研少了5家(图表24)。我们预计2016年中央政府楼市政策将盯住两大目标:去库存和支持真实需求。2016年初以来中央已出台包括调整首付比例和降低房地产交易税等在内的多项措施加速消化房屋库存。

尽管如此,鉴于部分一二线城市本地房地产市场已经过热,自二季度以来全国不同城市楼市政策已出现分化。

受访开发商对下半年地方政府楼市政策的预期中,16家预计无显著变化;12家预计将进一步放松,较上期调研多了1家(25)。尽管部分二线城市上半年房价大幅上涨导致地方政府楼市政策有所收紧,受访的三线及以下城市开发商预计地方政府楼市政策将进一步放松以支撑市场需求。

至于不同形式的楼市政策措施,受访开发商预计对购房者首付比例或维持不变或进一步下调;按揭贷款利率或将持平;减轻房地产交易税及发放购房补贴的力度或更大;同时2016年底前购房者户籍限制有望小幅放松。

您预计未来3个月,中央政府楼市则会你国策立场会更金还是更松?

你预计未来3个月,地方政府楼市政策立场会更金还是更松?