新浪财经讯 北京时间3月25日晚间消息,美国价值投资者俱乐部(Value Investors Club,VIC)近日发布做空报告称,特斯拉实际上就是一个升级版的“庞氏骗局”。如今,特斯拉股价正处于崩溃的边缘。

以下为报告主要内容:

自2007年6月做空次级抵押贷款证券(CDO)以来,做空特斯拉股票是金融市场上最不对称的风险/回报交易之一。我们相信,特斯拉股价当前正处于崩溃的边缘。

当前,特斯拉电动车的市场需求已遭遇“气穴”(指需求下滑)。与此同时,其资产负债表也因今年即将到期的债务而承压。

在过去的两周,为了筹资金,提高消费者的兴趣,特斯拉推出了备受市场期待的“3.5万美元”的Model 3电动汽车,并发布了新车型Model Y,还大幅下调了大多数产品的价格。

但是,特斯拉所采取的这些所有的措施,并未在很大程度上提高特斯拉的汽车而销量,也未改善其财务状况。尽管盈利能力最弱、效率最低、工伤事故最高、债务偿付能力最弱,但特斯拉当前的市盈率却远高于其竞争对手。

我们认为,这种溢价估值是特斯拉股东虔诚地信任CEO埃隆·马斯克(Elon Musk)的结果。由于卖方预期显著高于目前的业务趋势,而当前的估值水平又远高于竞争对手,我们认为,特斯拉股价继续上涨的空间极为有限。

在未来的几周、乃至数月,随着特斯拉电动车需求的下滑,我们预计其股东最终会意识到,特斯拉只是一家小众汽车制造商,面对的市场空间有限。

我们预计,在未来的8周,随着特斯拉负面新闻的不断出现,公司股东将开始抛售其所持特斯拉股票。此外,由于CEO马斯克针对美国证券交易委员会(SEC)和其他政府监管机构作出的一些幼稚的行为,也可能让散户投资者选择抛售特斯拉股票。

股东抛售股票,最终可能导致特斯拉股价再下一个台阶(我们认为将低于每股200美元),引发马斯克追加保证金,导致特斯拉股价重新洗牌(每股可能低于50美元)。

另外,由于特斯拉今年第一季度可能大幅亏损,以及未对第一季度出现的需求“气穴”做出准备而导致的库存增加,我们预计特斯拉的资产负债表将进一步承压。

最终,特斯拉还面临着大量的诉讼和政府调查,这将限制其获取资本的能力。事实上,自2017年以来,特斯拉就不愿或无法获得外部资金。如果特斯拉在未来几个月内无法获得某种形式的流动性,将不得不动用客户押金来维持运营。

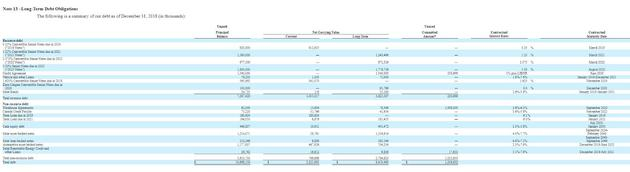

即便如此,特斯拉也可能无法偿还于2019年11月1日到期的5.66亿美元可转换债券。在今年年底之前,特斯拉很可能会对其金融债务进行某种形式的调整。如果无法完全消除债务,特斯拉股东的权益将在很大程度上被稀释。

特斯拉的资本结构

股价:275.43美元

流通股数量:1.727亿股

市值:475.67亿美元

非限制性现金:36.86亿美元

限制性现金:5.91亿美元

现金总额:42.76亿美元

客户押金:7.93亿美元

追索权债务:73.87亿美元

非追索权债务:36.11亿美元

净债务:75.14亿美元

企业价值:550.81亿美元

需要说明的是,该报告不包括松下的购买义务、可能需要更大的保修储备、潜在的产品召回、水牛城超级工厂(Buffalo Gigafactory)的破损成本、其他购买义务、零售租赁破损付款,或特斯拉参与的各种诉讼和监管调查中的法律责任。

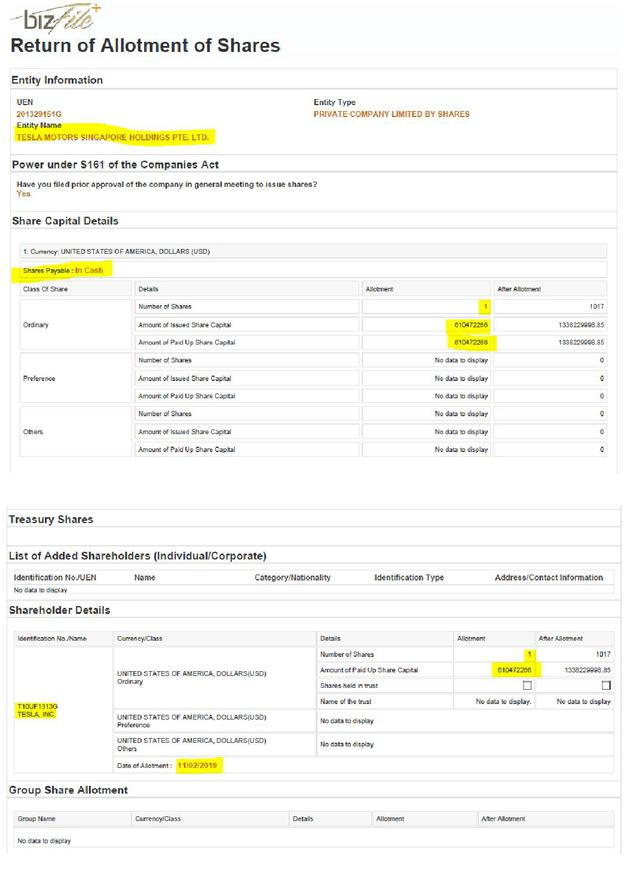

在对企业价值的计算中,我们并未计入约5.1亿美元的上海超级工厂的银行债务。需要指出的是,特斯拉在2月11日将6.1亿美元现金转移到其新加坡子公司。我们认为,这笔资金代表了特斯拉在上海超级工厂建设中必须进行的预期股权投资,在一定程度上是该公司上海超级工厂建设贷款的有效途径,并可能随后被注入特斯拉中国子公司。我们相信,特斯拉在中国境外使用这笔资金几乎是不可能的。

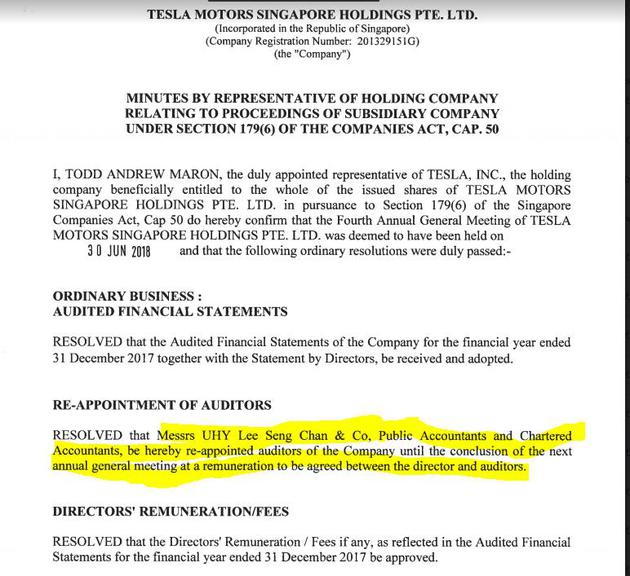

同样值得注意的是,特斯拉新加坡子公司还聘请了一家本地审计方,不是普华永道。

此外,特斯拉债券当前的成交价格接近于52周低点。

第一季度遭遇“需求地狱”

今年年初,对特斯拉汽车的联邦税收补贴逐步减少,其他国家(最明显的是荷兰,今年1月起电动汽车补贴只适用于价格低于5万欧元的产品)的电动汽车补贴政策发生了变化,这些都大大降低了今年的特斯拉汽车需求。

为了实现华尔街分析师对2018年第四季度Model 3车辆的交付预期,特斯拉通过各种措施(包括为特斯拉和SpaceX员工在第四季度购买汽车提供慷慨折扣,允许特斯拉和SpaceX员工交换假期以购买汽车),将2019年的购买需求提前到了2018年底,这加剧了补贴下降所导致的的需求气穴。

另外需要指出的是:特斯拉在任何提交给美国证券交易委员会(SEC)的文件中,都没有披露特斯拉和SpaceX之间的任何关联方交易。

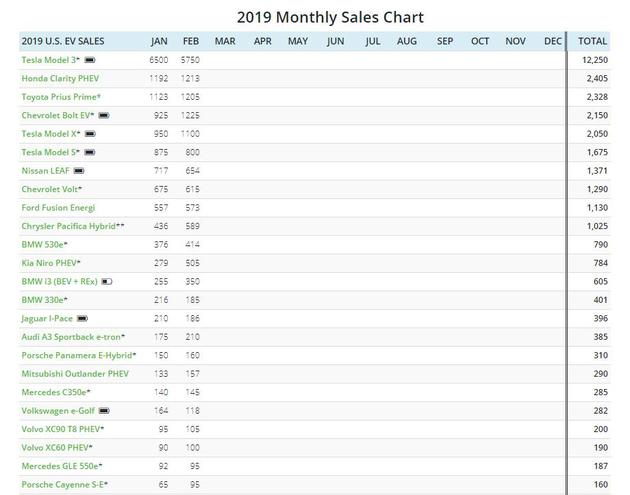

今年第一季度,美国消费者对Model 3的需求仍不温不火。据行业出版物InsideEvs预计,截至今年2月,特斯拉售出12250辆Model 3、2050辆Model X和1675辆Model S。相比之下,仅去年12月,特斯拉就售出了25250辆Model 3、4100辆Model X和3250辆Model S。

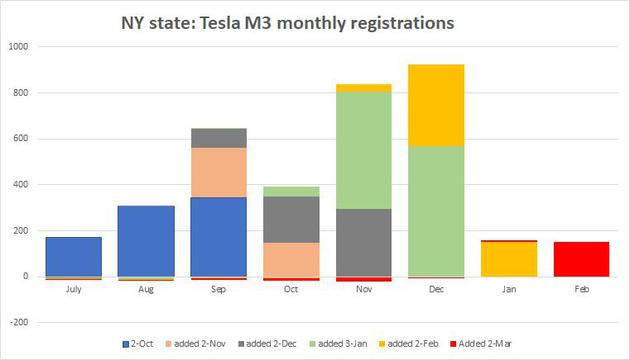

根据纽约州的车辆登记数据显示,Model 3的登记数量也下降了约75%

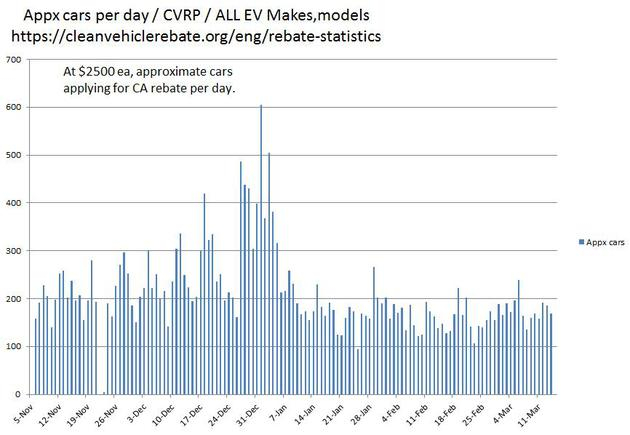

此外,今年3月份的前两周,根据加州电动车补贴计划申请退税的电动车数量没有明显变化。该需求水平仍远低于2018年第四季度水平。

今年第一季度,特斯拉认为,欧洲和中国的Model 3需求将抵消美国的需求气穴。这意味着,欧洲和中国的需求大大低于预期。分析师预计,特斯拉今年第一季度将在欧洲销售超过2.5万辆Model 3,但实时数据显示,实际销量可能只有1万辆左右。

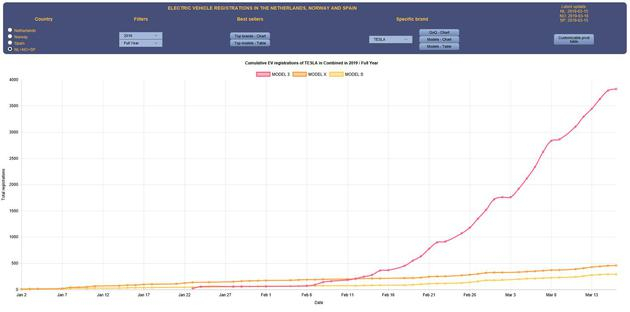

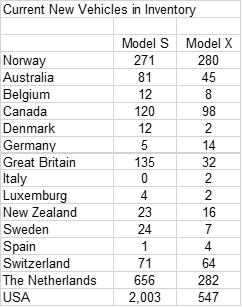

截至3月16日,特斯拉在挪威、荷兰和西班牙(拥有每日注册数据的欧洲市场)共售出3821辆Model 3,457辆Model X和291辆Model S。需要指出的是,去年荷兰是特斯拉在欧洲的最大市场,挪威是特斯拉在欧洲的第二大市场。

相比之下,特斯拉2018年第四季度在这些市场上售出了3250台Model S和和2507辆Model X(特斯拉直至2019年第一季度才开始在欧洲销售Model 3)。

此外,截至今年2月,特斯拉在德国售出了1229辆汽车(其中Model 3超过1000辆)。2018年第四季度,特斯拉在德国售出了289辆电动汽车。

在中国,直到几天前,特斯拉所有运往中国的Model 3都被海关扣留,原因是这家公司的产品标签不是中文。彭博社3月6日报道称,4678辆特斯拉电动车都出现了这一问题,这可能代表了所有首批运往中国市场的Model 3。考虑到处理订单所需的时间,这些电动车可能代表了第一季度中国市场Model 3潜在销量的上限。

上周六,马斯克发表推文,对欧洲和中国市场第一季度电动车出货量可能低于市场预期给出了解释,把问题归咎于物流问题。

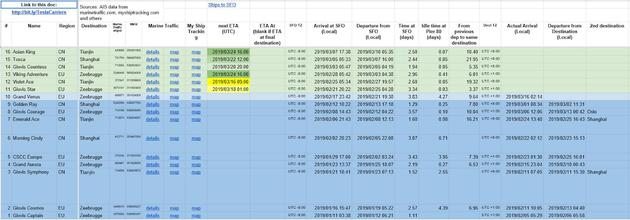

事实是,特斯拉还有2艘船在公海上驶向欧洲(载有约3000辆电动车),4艘船在公海上驶向中国(载有约6000辆电动车)。这些船只可能无法及时到达目的地,无法在第一季度交付。在2018年第四季财报中,特斯拉预计“在途”汽车库存将增加约1万辆。

此外,根据本周末进行的航拍,特斯拉目前没有为发货准备更多的船只。

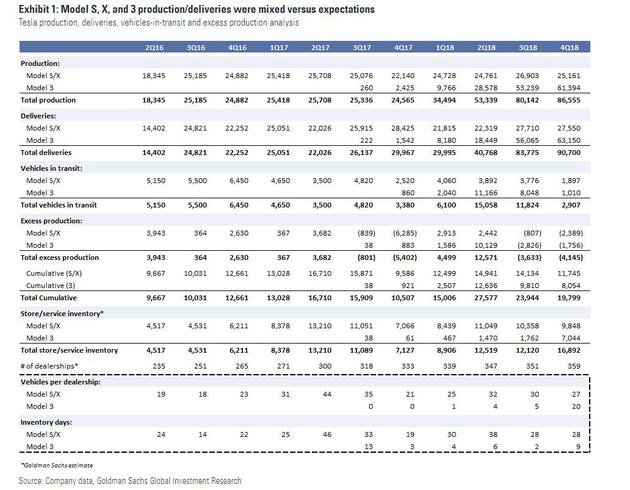

进入2019年第一季度,Model S/X的产量比交付量多出1万辆,Model 3的产量比交付量多出8000辆。由于需求预期出现差错,特斯拉第一季度生产的Model 3可能比交付量多出2万多辆,Model S/X的产量可能比交付量多出5000多辆。

“新车”待售时间越长,其价值损失就越多。在Twitter和各种特斯拉汽车俱乐部论坛上,有一些有趣的报道称,即使在今年3月份,买家也可能收到2018款Model 3。

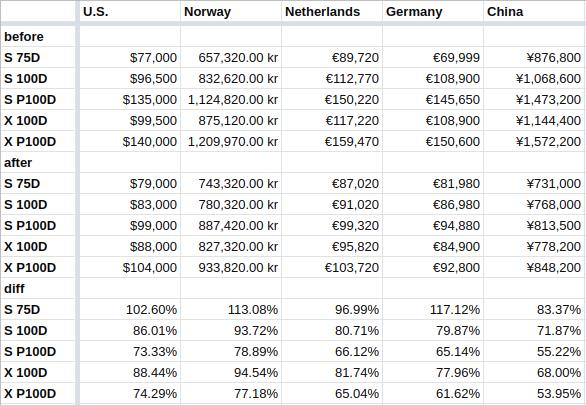

计划外的库存让特斯拉的财务流动性捉襟见肘,并导致公司拼命地地清算这些库存,以筹集现金。自2月底以来,特斯拉疯狂地改变了定价,对其最高利润率的型号Model S和Model X进行了大幅降价,并推出了期待已久的“35000美元”的Model 3。这一轮降价是特斯拉今年第三次下调所有车型的价格。

基于新价格,同一型号车辆的售价大幅降低。

由于需求持续疲软,2018年的库存尚未消化掉,特斯拉进一步打折。

此外,特斯拉目前还在进行3%的“限时降价”,直到3月18日。特斯拉称,在美国任何地方都有2周的交货时间,而在18号结束,显然是为了推动2019年第一季度的交货辆,试图挽救这个季度的表现。

此外,特斯拉还调整了购买政策,允许客户试驾长达7天后,然后返还。当然,当然,这需要特斯拉及时还款,否则客户将支付汽车贷款利息。另外,有一点不明确的是,随着特斯拉开始关闭大部分零售店,消费者要到哪里归还已购买的汽车。

如今,第一季度即将结束,“新”特斯拉电动汽车的定价继续下降。

当前,特斯拉网站上为大部分主要市场列出了大量新的Model S和Model X的库存。值得一提的是,特斯拉去年要解决的是“生产地狱”问题,而如今却转向为每个型号的汽车大批量生产各种配置,如油漆颜色和内部装饰等。这一战略决策的结果是,特斯拉最终将拥有一些不受欢迎配置的电动汽车。

在Twitter上,随机浏览美国停车场的照片,就会发现到处都是Model 3。

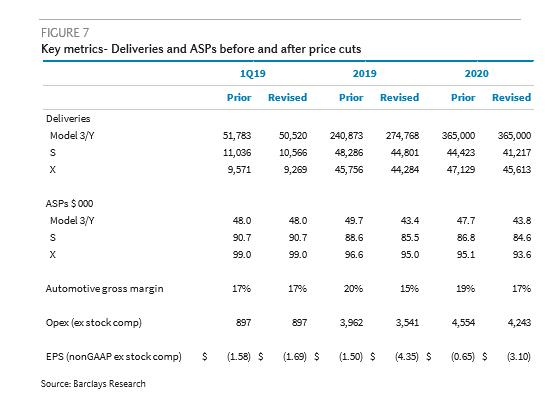

一系列降价可能大幅影响今年的毛利率。为此,巴克莱银行分析师已将特斯拉的毛利率预期下调500个基点以上。

除了降价,特斯拉还进行了几轮大规模裁员,并试图关闭其所有线下零售店以节省现金,但并未成功。由于在财务和战略规划方面做得很少,特斯拉在宣布关闭零售店的一周内,不得不改变主意。因为该公司发现,打破门店租约后,必须向房东支付数亿美元。

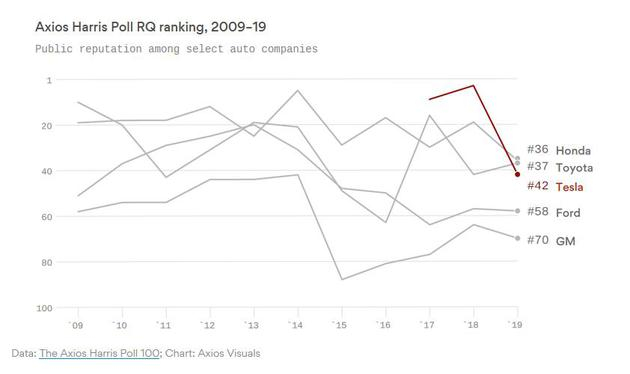

我们认为,近期特斯拉电动汽车需求下滑的另一个主要原因是,特斯拉在消费者心中的品牌知名度大幅下降。

假设特斯拉能在今年第一季度售出4.2万辆Model 3,在2019年售出16.5万辆Model 3;以及在第一季度售出1.7万辆Model S/X,在2019年售出8.7万辆Model S/X,考虑到降价将导致的利润率下滑,我们预计特斯拉2019年的EBITDA(息税折旧及摊销前利润)将达到约16亿美元。

基于该预期,与其他汽车OEM厂商相比,特斯拉当前股价为EBITDA的34倍以上,而其他OEM厂商只有较低的一位数。

发布新车型Model Y

在发布Model 3SR/3SR+之后的几天,由于初始订单低于预期,特斯拉又宣布将发布跨界SUV车型Model Y。在35分钟的Model Y发布会中,马斯克只花了6分钟谈论新车。其余时间都在讲述特斯拉的历史,在我看来,如果这不是马斯克的告别演说,基本上是该公司其他产品的商业信息。(有媒体人士甚至猜测,这可能是马斯克最后一次参加此类活动。)

Model Y与Model 3非常相似,只有几处微小的变化。

发布会的从始至终,马斯克似乎对Model Y完全不感兴趣,甚至懒得展示车门或第三排座椅,而这是Model Y唯一的区别于Model 3的两个地方。

这可能就是特斯拉动力系统以及车辆噪音工程部副主任迈克尔·施韦库茨(Michael Schwekutsch)在Model Y发布后不久便宣布辞职的原因。这可能意味着,在未准备就绪的情况下,马斯克就匆忙发布了Model Y。

据Insideevs.com网站报道,特斯拉展出的白色Model 3不是一辆能够正常工作的电动汽车,而是一名员工简单地用手推动的。

Model Y缺乏新意,发布会上并未展示出任何新颖的设计。这就表明,要么是Model Y的发布会举办得非常仓促,公司急于获取现金,要么是因为大量高管离职,导致公司缺乏创新,对公司产品设计造成重大负面影响。

特斯拉并未透露自己将在何地生产Model Y,但已经开始收取车辆定金,可交付日期却是在2020年底。

特斯拉在发布会上展示了两辆Model Y。未展出的那辆车似乎是粘土模型。不妨仔细观察一下面板之间的间隙有多紧。特斯拉在Model Y的揭幕仪式上将这款产品介绍得像是其太阳能屋顶一样真实,而实际上后者至今不见身影。(太阳能屋顶就是一个很好的例证——特斯拉会收取定金,但是从揭幕之后已有三年时间,这款产品到现在也没有真正地问世。)

甚至两款Model Y根本不是一种设计。比如说面板之间的间隙,舱口以及车辆后部之间的接合处。

就连惯常一直支持特斯拉的“媒体”也明白这场Model Y发布会就是一个骗钱的局。

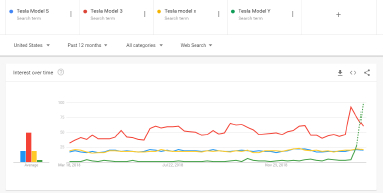

不妨细细思考一下,在Model Y发布之后,媒体对此均未产生任何热议。而在周四晚上发布会之后,马斯克本人几乎一直保持沉默。显而易见,Model Y彻底失败了。根据谷歌提供的数据,与2016年三月推出的Model 3相比,人们对于Model Y的搜索兴趣要少得多。

再将时间范围缩小到过去一年内,大众对于Model Y的搜索兴趣差不多与推出Model 3SR两周前的搜索兴趣相持平。鉴于搜索兴趣的数据相似,那么Model Y的潜在订单量也应该与Model 3SR差不多,或者约为1万辆(这还是保守估计,毕竟与直接购买一辆车相比,2500美元的定金并不是太大一笔资金负担,因此预计特斯拉能够通过Model Y获得2.5万份订单。)

Model Y发布之后,很可能公司获得的订单量不足2.5万。在Model Y发布的48小时内,马斯克再次玩起了骗人的鬼把戏,开始谈论起特斯拉的皮卡项目。

此外,特斯拉还就2017年推出的电动卡车“Tesla Semi”收取了20万美元的定金,但至今公司也没有敲定车辆的具体生产地。

产品定价几乎每天都在发生变动,再加上低劣的产品披露,似乎特斯拉没有按照任何长期战略方案在前进。或许,不择手段筹集资金成为了公司的当务之急。

流动性地狱(即资产负债表压力)

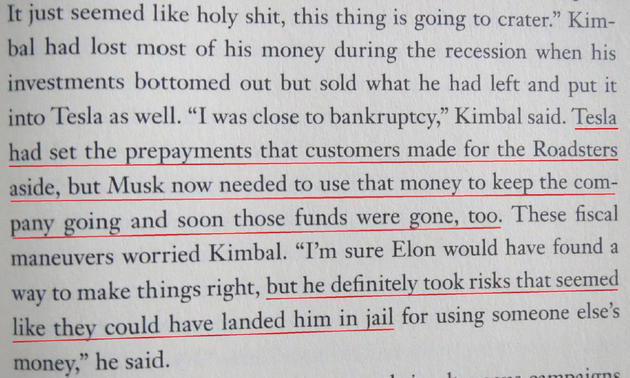

特斯拉实际上就是一个升级版的庞氏骗局。在其整个发展过程中,公司一直是通过推出一款新产品来为企业运营提供资金(最初是超级跑车,然后是Model S、Model X、Model 3、Semi、Roadster 2,现在是Model Y以及全自动驾驶的概念),之后在尚未针对产品设计好生产系统之前,就收取产品的定金。公司会利用这些资金来维持日常运营和资本支出,以完成原始产品的生产。当公司的资金快要消耗光的时候,特斯拉便会推出一款新的产品,再收取定金以完成第一款产品的生产。从2008年开始,特斯拉78%的运营现金流都来源于客户支付的定金。

与银行不同,特斯拉不需要区分出客户支付的定金。事实上,支付定金的客户就相当于是特斯拉的无担保债权人。在阿什利·万斯( Ashlee Vance)所著的那本马斯克传记中,他曾透露过一个场景——在2008年末,金巴尔·马斯克( Kimbal Musk )担心埃隆挪用客户定金来维持公司运营会带来法律后果。

随着市场需求继续下降,再加上特斯拉在3月1日偿还的9.2亿美元可转换债券债务,特斯拉的资产负债表应该处于愈加危急的境地。我们认为,司法部正在就特斯拉在2017年发行高收益债券前所提供的与Model 3生产言论相关的潜在证券欺诈行为进行调查,还有美国证券交易委员会与首席执行官埃隆·马斯克就“资金已到位”发起的诉讼,这些很有可能都阻碍了公司发行注册股权的能力。似乎只要马斯克继续担任首席执行官,美国证券交易委员会就拒绝批准特斯拉的任何注册声明。而特斯拉高收益债券的糟糕变现也很有可能在阻碍公司进入市场。从理论上来说,特斯拉确实可以采用某种形式的私募股本,但我们认为马斯克不愿意选择这条路,毕竟这样的定价会导致他增加保证金,进而彻底出局。

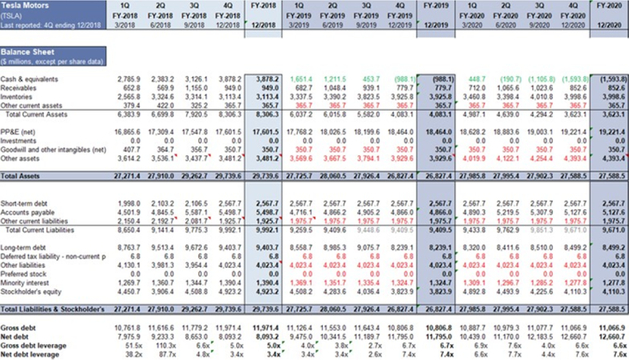

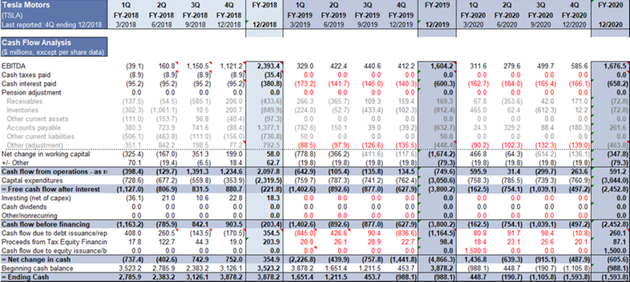

假设公司卖出了 约1.7万辆Model S/X、4.2万辆Model 3,那么它是能够在第四季度将应付款的87天期限延长至105天,并从Model Y/Semi/Roadster 2筹集到5000万美元的定金,然后在2019年间用30亿美元来覆盖资本性支出(其中5亿美元来源于中国信贷机构)。我们预计特斯拉在第一季度结束时,资产负债表上的合并现金略多于16亿美元。当你对现金余额进行调整之后,预计特斯拉第一季度结束只有大约10亿美元的现金,而消费者定金存款大约在8亿美元以上。特斯拉很有可能会在第二季度挪用这些资金以避免公司面临破产的命运。如下便是特斯拉资产负债表的模型:

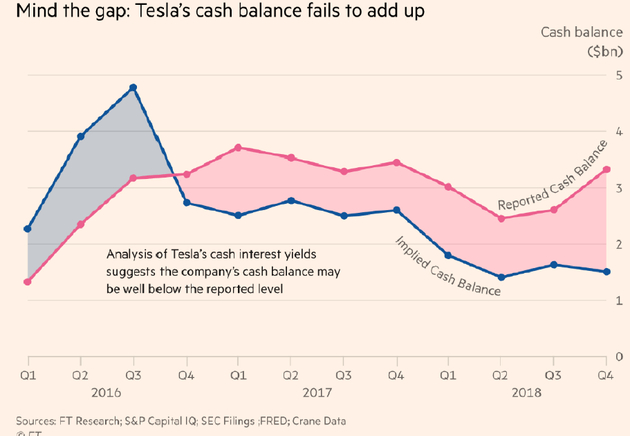

就连这些数字也可能掺杂了水份。英国《金融时报》在最近发表的一篇文章中就曾猜测,特斯拉真实的现金流可能要比报告中的余额少得多。

Solarcity有一笔1.8亿美元的贷款将在4月到期,而特斯拉的5.66亿美元可转换公司债券也将在11月1日到期。如果没有新的资金注入,特斯拉很有可能没有足够的现金来偿还11月的债务。目前尚不清楚特斯拉的现金流动性情况能否支付Solarcity4月到期的贷款。理论上来说,特斯拉可能会致使Solarcity破产,不过这将会影响其他债权人对公司的信心。

根据我们之前的猜测,预计特斯拉在第一季度将会消耗14亿美元,2019年约消耗40亿美元。

特斯拉的现金流动性危机对于其业务运营造成了很大影响。举个例子,特斯拉难以向当地的公用事业公司支付费用来确保充电站的使用。最近在新泽西建立的超级充电站就是因为特斯拉尚未支付电费而未能投入运行。

更不用说,特斯拉的现金流动性危机也是致使马斯克不断增持股票、车辆大幅打折以及急于披露新产品来获得更多定金的原因。

如果穆迪或其他评级机构下调对特斯拉债务的评级,那么很有可能供应商会缩短应付条款的期限,这将进一步加剧公司的流动性危机。特斯拉需要延长应付款项的期限,直到产品需求发生变动。

如果潜在客户开始怀疑特斯拉的资产负债表出现严重危机,且无法继续维持运营,那么这种情绪的变化将加剧特斯拉的需求问题。贷款方不可能为一家濒临破产的汽车制造商提供财务支持。客户也担心在购买这家公司的汽车后,后续无法获得软件更新,更不用说零件的替换、保修问题等。

去年夏天,马斯克表示“资金已到位”,将以每股420美元的价格实现特斯拉私有化。这起显而易见的证券诈骗使得美国证券交易委员会(SEC)禁止其成为上市公司的董事或高管。按照双方的和解协议,特斯拉董事会不得不任命一名SEC同意的人来预先批准并监督马斯克的公共通信情况(包括他的Twitter账号)。

当他与SEC签署和解协议之后,马斯克一直在嘲讽该机构是“空头致富委员会”,并在电视采访《60 Minutes》中表示自己并不尊重证券交易委员会。

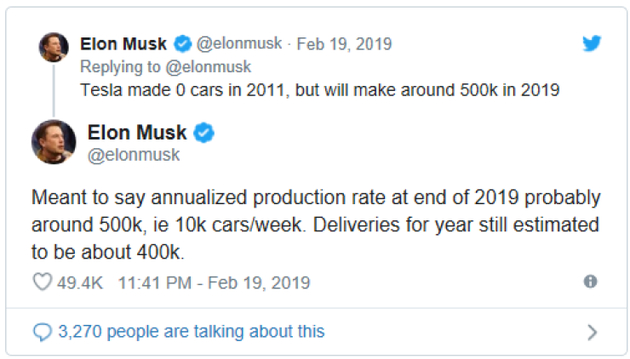

2月19日,马斯克发表推文表示特斯拉将在2019年生产大约50万辆汽车。但是按照2018年第四季度公司公布的报告来看,交付量应该在36万至40万辆之间。或许是在与特斯拉的“推文保姆”进行沟通之后,马斯克更新了自己的推文,澄清了自己的说辞。

证券交易委员会立即要求特斯拉提供与此推文相关的信息并且说明特斯拉的产量预期是否有任何调整。根据马斯克以及特斯拉律师的回应,“推文保姆”并未预先批准过马斯克的任何信息,而马斯克在2月19日发表推文之前也没有申请类似的预先批准。

证券交易委员会也不再通过旧金山办事处来追查此次事件,而是利用总部华盛顿特区的资源进行调查。委员会的首席诉讼律师谢丽尔·克伦普顿(Cheryl Crumpton)曾担任美国助理检察官,并在司法部副部长罗德·罗森斯坦(Rod Rosenstein)手下工作过五年时间。SEC安排这样一位资深人士来提起诉讼,足以表明它非常关注此次案件。

马斯克也对SEC进行了回应,表示个人通信的预先审批违反了宪法第一修正案赋予他的权利。当然,马斯克在去年九月签订和解协议上已经同意了此流程,因此这样的说法是毫无意义的。

SEC将于下周对马斯克作出回应。预计,这将涉及定罪事宜。尽管诉讼过程也许会花费一段时间,但我们认为马斯克和特斯拉很有可能被法院判定违反了最初的协议。简单来说,马斯克同意公开通信接受预先审查的程序,可是自己并没有遵守。这起案件其实非常简单明了。SEC几乎肯定会因为马斯克多次违反证券法规而禁止其在多年内担任公司董事和高管。在这一问题上,任何补救措施都会显得SEC不负责任。

鉴于马斯克与证券监管机构接触时的幼稚行为,马斯克很有可能会辞职、被迫离开特斯拉董事会,要么就会被司法系统强制解除董事和高管的身份。

许多特斯拉的股东还在持有该股,便是因为对于埃隆·马斯克的信任。我们认为,他离开公司这件事很有可能会对公司的股价造成很大消极影响。

安全问题

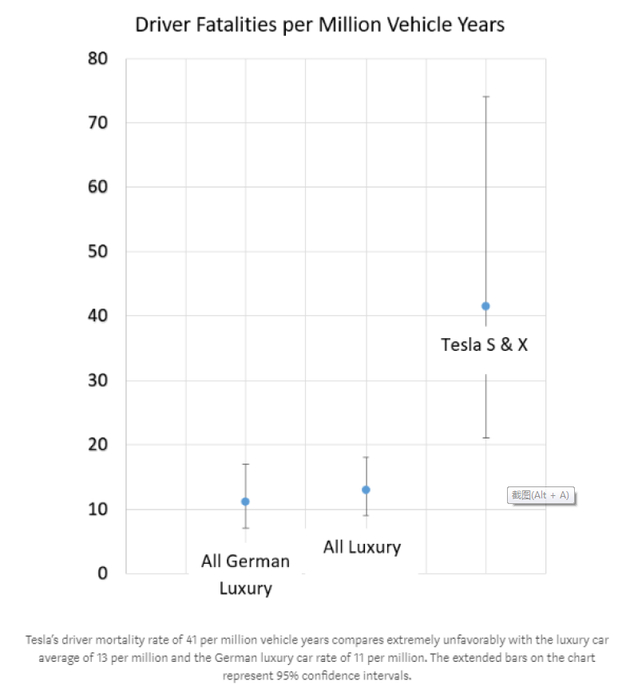

虽然马斯克很喜欢炫耀特斯拉车辆的碰撞测试评级,然而相比其他的豪华汽车制造商,特斯拉车辆的死亡率却高得惊人。如下便是针对特斯拉以及其他汽车原始设备制造商车辆安全情况的分析:

在去年2月底,佛罗里达州南部20英里范围内发生了两起特斯拉电动车车祸。美国国家公路交通安全管理局和美国国家运输安全委员会已经开始就公司车辆的安全情况以及事故的具体细节展开调查。其中一起车祸是因为驾驶员一侧车轮脱落,导致车辆失去控制而撞上了一棵树。而另一起车祸则是因为车辆的自动驾驶系统试图在拖车后以高速行驶,最终致使车毁人亡。

2016年,佛罗里达州又发生了一起类似于上月德尔雷海滩事故的车祸。在自动驾驶系统下,一辆特斯拉全速驶入了卡车底部。国家公路交通安全管理局对此进行了调查,但并未发现自动驾驶系统存在问题。在特斯拉的发展史中,最大的一次丑闻莫过于Quality Control Systems 公司利用《信息自由法》要求获得2017年美国国家公路交通安全管理局调查的数据,结果却发现该机构篡改了数据和分析结果,使得特斯拉的自动驾驶系统看上去比实际更为安全。QCSC表示,自动驾驶系统会根据用户使用系统的情况,将气囊打开的可能性增加了59%。之后,媒体开始关注这起政府腐败丑闻。

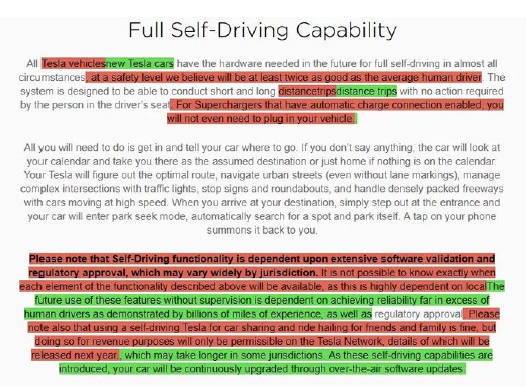

也许是为了回应有关自动驾驶系统Autopilot的新调查,特斯拉大幅改变了网站上关于无人驾驶相关的措辞。新的措辞删除了关于Tesla Network的信息,而这一网络其实根本不存在(从本质上来说,这一网络指的就是特斯拉的机器人出租车创意可以让用户在不使用汽车时,将自己的汽车外租出去,用作是出租车)。值得注意的是,一些卖方分析师已经将其目标定价百分比归结为Tesla Network,尽管它并不存在,现在看来似乎也不太可能会问世。

还有一点要指出的是,通用汽车的超级巡航系统SuperCruise(其自动驾驶系统仅限于州际公路上使用,是所有凯迪拉克车辆的标配)至今为止也没有发生任何事故,更不用说任何致命事故。

此外,特斯拉的车辆在高速碰撞时也极容易发生爆炸。基本上来说,任何会对底架造成损坏的碰撞都存在极大的火灾风险。相比其他汽车原始设备制造商使用的固态锂电池,如奥迪和保时捷,特斯拉使用的圆柱形锂离子电池组更容易爆炸。如果政府强制召回电池,那么特斯拉很有可能因此而破产。

针对诸多有关制造质量差以及配件和维修时间过长的投诉,《消费者报告》取消了对于Model 3的可靠性评级。

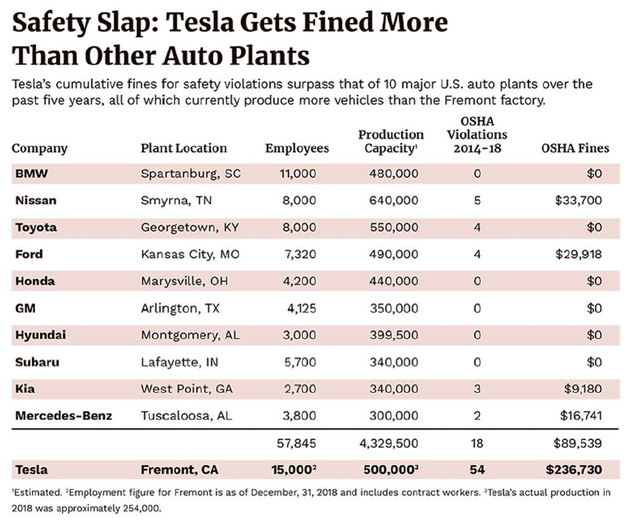

与此同时,根据《福布斯》的报道,特斯拉弗里蒙特工厂发生的可报告事故和接受的罚款是美国十大汽车制造商合计的三倍。特斯拉的弗里蒙特工厂一直也没有组建工会。

此外,弗里蒙特工厂发生的火灾次数也非常多。最近一次火灾是在2月末。这已经是公司近两年来发生的第七起火灾、一年半内发生的第五起,而四年内则至少是第十二起。

马斯克的个人财务状况

与此同时,马斯克目前的个人资金流动性情况也比较紧张。根据彭博社的报道,2018年的某天,马斯克询问摩根士丹利,自己是否可以拿SpaceX的股票进行抵押贷款(但被拒绝)。十二月,当SpaceX试图筹集7.5亿美元新股本无果之后,马斯克被迫寻找资金来支撑SpaceX已经捉襟见肘的资产负债情况。《华尔街日报》曾揭露,马斯克已经从SpaceX那里挪用了近1亿美元来支付Boring Company的示范隧道费用,以至于切断了其他潜在的资金来源。绝望之余,马斯克将自己在加州的五套房屋进行抵押贷款,并在12月中旬筹集到了6100万美元。

今年一月,马斯克又将自己最珍爱的喷气式飞机以5000万美元的价格进行交易。

按理说,抵押房屋以及出售飞机这两件事,如果财务状况正常的话,那么大家通常不会做出这样的举动。

马斯克通过抵押特斯拉股票获得的贷款(超过10亿美元)已经被用于为其个人帝国提供资金支持(房屋、飞机、SpaceX、Boring Company等)。很有可能,马斯克已经无力再凭借特斯拉股票借到更多资金,这是因为如果他能借到更多资金的话,他也不必去抵押房屋了。因此,马斯克担不起特斯拉股价暴跌的风险。虽然马斯克也持有其他一些股份,理论上来说他可以凭此来获得贷款,但尚不清楚董事会是否会允许他加大抵押力度。我们认为,如果特斯拉股价下跌至每股210美元,那么马斯克就需要追加保证金。如果股价跌落至保证金追加程度以下,那么交易者补仓的风险就会大幅增加,他们也许会选择暂时退出市场,以免股价间断下跌。

我们认为马斯克非常担心追加保证金一事,并在不顾一切地试图转移公众对于公司产品需求问题的注意力。我们相信,他的个人财务情况促使其举办了这场低劣的发布会。

激进的账务处理

在特斯拉的10-K报告中出现了很多激进的账务处理(“坡道”一词出现了53次),如下便是一些能够证明这种激进计算的例子,值得引起大家的关注:

A. 在阐述与松下以及超级工厂其他供应商之间的关系时,特斯拉采用的是租赁会计。2018年,他们在资产负债表的有效递延资本支出项目中增加了7.666亿美元。这也许便是其“削减”资本支出的方式。

B. 他们将价值1.212亿美元的库存车辆归为固定资产,长期称其为“车队”、“服务替代品”。第四季度计入4840万美元,第三季度计入7280万美元。如果假设这些库存车辆的计入情况与2018年差不多,这就意味着特斯拉在2018年曾将2200辆汽车归为“服务替代品”。似乎这些车辆便是在交付时被客户拒绝接收的蹩脚货,并因而不得不归为资产减损支出。

C. 2018年,特斯拉的账目变动中,还在资产负债表中将客户定金一项增加了5840万美元。即便如此,定金数额还是减少了。

D. 哈里斯·库佩尔曼(Harris Kupperman)在最近的博文中详细列出了其他表明特斯拉账目处理激进的例证。

其他问题

A. 高管变动

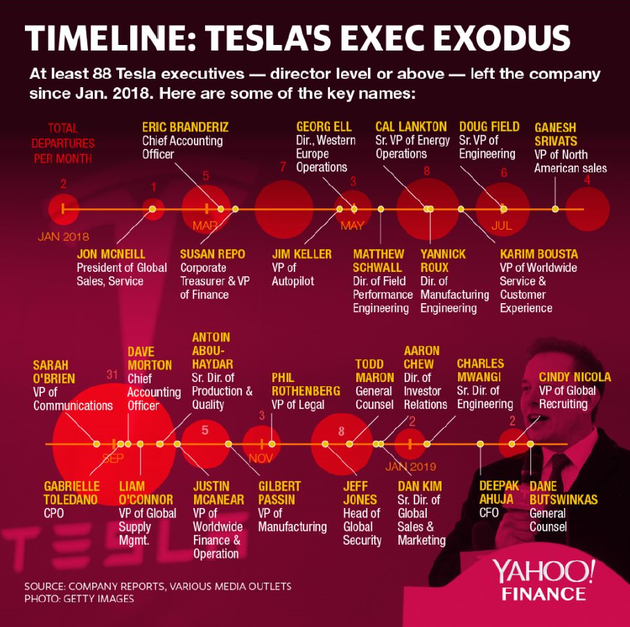

最近几个月来,特斯拉高管人员变动率呈指数级上升。在前总法律顾问戴恩·布特斯温卡斯(Dane Butswinkas)和前首席财务官迪帕克·阿胡贾(Deepak Ahuja)高调离职之后,人员变动情况主要集中在法务部门以及财务部门。根据路透社的报道,从2016年以来,共有40位特斯拉高管已经离职。

有趣的是,特斯拉新提拔的首席财务官和首席会计官均来自公司内部,而没有选择从外部招聘。特斯拉的新首席财务官除在特斯拉以外几乎没有其他工作经验。

B. 保险地狱

由于缺少可用零配件,如果没有保险的话,那么特斯拉车辆的维修费用将非常昂贵。保险公司不得不将一些小事故造成的车损算在一起。

鉴于替换零件缺失,维修时间可能需要数月,保险公司已经不再接受特斯拉车辆的承保。举个例子,安联已停止在几个欧洲国家为特斯拉电动车承保。

C. 内部人士抛股

在最近几周内,内部人士一直在疯狂抛售股票,例如:

董事安东尼奥·格莱西亚斯(Antonio Gracias)在3月12日至13日抛售16780股。

汽车总裁杰罗姆·吉伦(Jerome Guillen)在3月1日抛售1000股。

首席技术官斯特劳贝尔(JB Straubel)在2月28日抛售1.5万股。

董事布莱德·巴斯(Brad Buss)在2月14日抛售19271股。

董事琳达·约翰逊·赖斯(Linda Johnson Rice)提前行权,抛售了2024年才到期的期权,收益仅为731美元。

D. 超级工厂问题

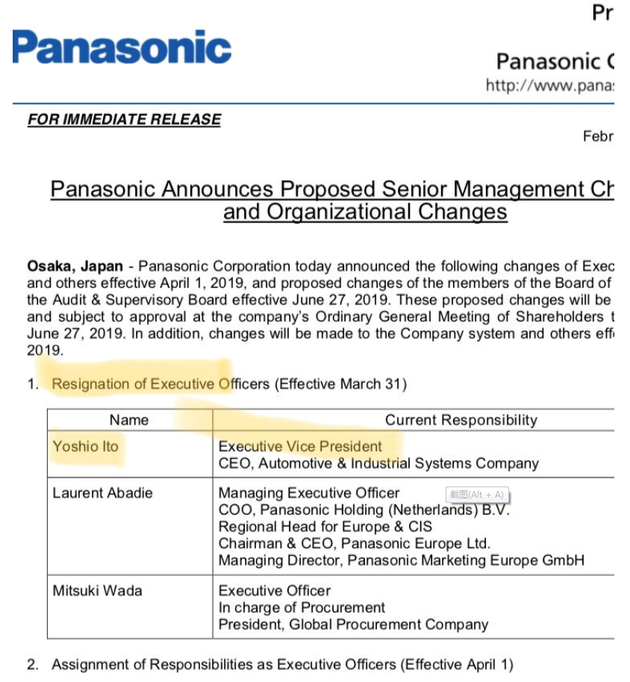

松下负责超级工厂的高管已经于2月底被解雇。根据马斯克的说辞,特斯拉在2018年第三季度初曾“距离破产仅有数周时间”。松下同意重新修改关于超级工厂的合同,将2018年到期的支付承诺延长至2019年。

鉴于特斯拉车辆需求下滑,这些固定数量电池的购买或支付条约成为了公司的一项重大债务。

E. Martin Tripp以及超级工厂的其他问题

彭博社曾发表过一篇文章,详细讲述了马斯克是如何对于泄密者进行报复打击的。

此外,上周又有第二位告密者站出来,指控特斯拉一直在窃听员工手机。

F. DOJ调查

司法部还在就特斯拉在2017年发行高收益证券时可能存在的证券欺诈问题进行调查。

G. 上海超级工厂

特斯拉目前正在上海建造一座超级工厂,资本支出具体数额不详。特斯拉也没有向SEC提交其从中国银行财团处获得的建筑贷款书面文件或条款。特斯拉在2018年第四季度以1.413亿美元购买了上海超级工厂的土地。我们认为,特斯拉使用了今年2月电汇至新加坡的6.1亿美元以建造工厂,此外还向中国的银行寻求贷款抵押。在Model Y的发布会上,马斯克暗示工厂预计在今年年底完工。

事实上,根据前几天拍摄的工厂图,上海超级工厂所在地依然是一片沼泽,施工最近才刚刚开始。有意思的是,上海超级工厂附近几乎没有什么其他的开发项目。

在10-K文件中,特斯拉表示预计将在2019年年底开始投产。但按照工厂目前的施工情况,工厂投产可能要到2020年下半年才会正式开始。

H. 特斯拉股价技术分析

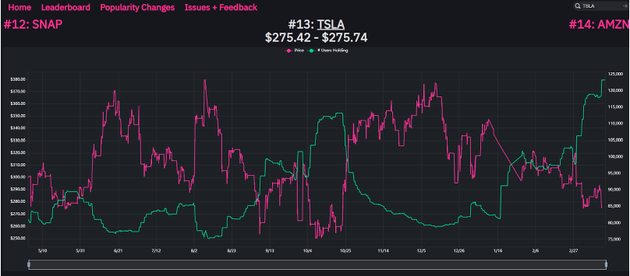

特斯拉股票目前处于200周移动平均线。过去三年来,每当特斯拉的股票到达这一水平时,它都能找到支撑点,并且迅速反弹。这就像是有些实体意识到这个技术性支撑点非常重要。一直以来,每当特斯拉股票到达关键性的技术点时,埃隆的Twitter账户就会开始积极探讨特斯拉的各种“推进事宜”。过去一个月来,埃隆的推文或产品发布均无法让公司股价上涨。基于公司这些“新闻消息”带来的市场情绪变化大幅提高了股价打破先前技术支撑点的可能。我们认为打破先前技术支撑点可能会引发散户投资者抛售股票。

当公司股票下滑之际,散户投资者一直在积极购入特斯拉的股票。股票交易代理商Robinhood所持有特斯拉股票的账户增加了超过50%。

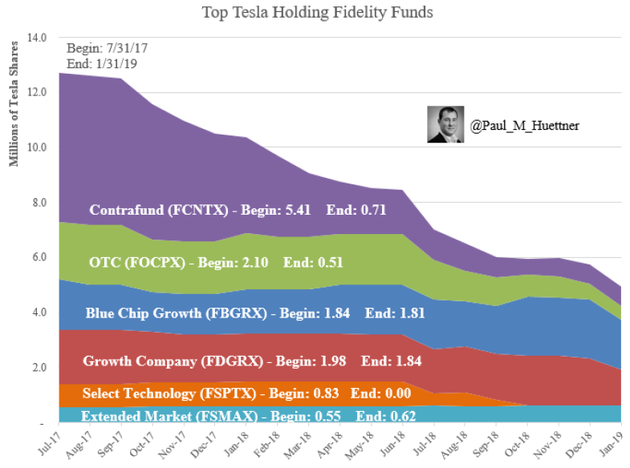

但与此同时,像Fidelity这些机构则在持续抛售股票。

散户股东在支撑股价,而大型机构在不断抛售,全球范围内一些成功的卖空投资者(查诺斯、艾因霍恩、杜肯米勒、帕洛塔、索罗斯等)都持有大量空头头寸,这似乎是一个并不持续的平衡。

估值

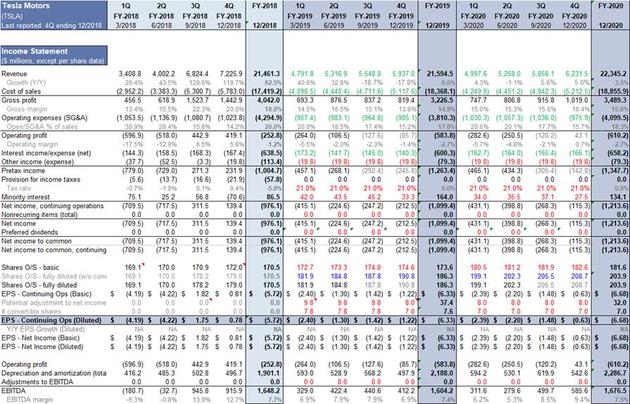

按照市场上的看法,特斯拉目前的估值是2019年预计息税折旧摊销前利润( EBITDA )35亿美元的的15.5倍。而按照我们估算的数据16亿美元,特斯拉的估值是该数据的34.3倍。其他汽车原始设备制造商的估值则约为息税折旧摊销前利润的3倍至8倍。按照我们估算数据的10倍来看,特斯拉的股价约为每股50美元。这显然是基于特斯拉能够维持运营的假设。如果破产的话,那么特斯拉的股本将一文不值。

催化剂

1. 美国证券交易委员会起诉马斯克和特斯拉的案件进展以及马斯克最终是否会被永久性解除高管和董事职务。

2. 四月初公布的一季度交付情况非常糟糕。

3. SolarCity四月份到期的1.8亿美元贷款是否会再次延期?

4. 四月末或五月初公布的一季度财报不理想。华尔街和新闻媒体能够认识到,特斯拉的现金余额很有可能会低于账面情况。

5. 在11月5.66亿美元债券到期之前,特斯拉宣布稀释性救援融资或申请破产。

6. 因产品缺陷或具有欺骗性质宣传“自动驾驶系统”导致车辆被NTSB或NHTSA召回。

7. 司法部就2017年发行高收益债券一事起诉马斯克或特斯拉存在证券欺诈行为。

8. 穆迪下调债务评级会引发特斯拉供应商的恐慌,尤其是松下。(李明 晴天)