原标题:“最大民营运营商”10亿回售劝退未果,25亿定增远水解不了近渴

来源:小债看市

被称为“国内最大民营电信运营商”的鹏博士遇到了流动性危机,年内其境内外债券即将全部到期或回售,面对这逾50亿集中兑付压力,鹏博士资金链紧张能否顺利兑付?

01、劝退回售无果

此前多次打过预防针,鹏博士(600804.SH)称“18鹏博债”回售资金筹措存在一定不确定性,但这也没能成功“劝退”投资者,近日回售结果显示“18鹏博债”几乎全部回售。

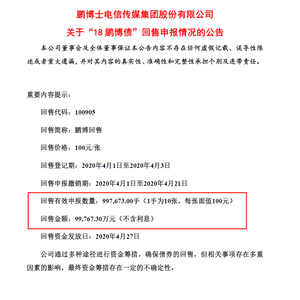

4月8日,鹏博士公告称,“18鹏博债”回售金额为9.98亿元,回售资金发放日为4月27日,申报撤销期为4月1日-4月21日。

值得注意的是,鹏博士还披露根据《“18 鹏博债”回售实施公告》,可对回售债券进行转售,拟转售债券金额不超过9.98亿元。

“18鹏博债”回售申报公告

据公开资料显示,“18鹏博债”发行于2018年4月,发行规模10亿元,票面利率7%,期限为5年期,附第2年和第4年末票面利率和回售选择权,也就是说其将于今年4月25日面临回售。

目前,鹏博士已公告“18鹏博债”票面利率不调整,即在存续期第3-4年券票面利率仍为7%。

据悉,“18鹏博债”持有人主要是保险公司和银行,周二有一家广东的银行已经同意不进行回售,而另一家银行拒绝了这一提议,这两家机构分别持有超过1亿元本金的债券。

今年2月,由于鹏博士业绩亏损对经营和财务状况可能产生的影响,联合评级将其主体长期信用等级,及“17鹏博债”和“18鹏博债”的债项信用等级,列入可能下调信用等级的观察名单。

连日来,“18鹏博债”在二级市场频繁异动,其在上交所竞价系统和固收平台的成交价较前一日收价均有较大跌幅。

《小债看市》统计,目前鹏博士存续境内债2只,总余额为20亿元,除“18鹏博债”外,还有一只10亿规模“17鹏博债”也将于今年6月回售。鹏博士主体和相关债项长期信用等级均为AA,评级展望稳定。

境内存续债券情况

另外,鹏博士还存续一只境外债券,该券发行于2017年6月,当前余额为4.1亿美元,票面利率5.05%,资金用途为支撑太平洋海底光缆项目的运营,该券将于今年6月1日到期。

因此总得来看,鹏博士今年境内外债券均面临到期或回售,合计逾50亿集中兑付压力考验其资金实力。

02、远水解不了近渴

据官网介绍,鹏博士成立于1985年,1994年在上交所上市,主营业务包括数据中心及云计算、通信及互联网服务,及其他互联网增值业务等。

据悉,鹏博士是国内规模较大的民营电信增值服务上市公司,连续五年蝉联“互联网百强企业”榜单,拥有全国范围牌照的全业务运营商。

鹏博士官网

从股权结构上来看,鹏博士的控股股东是鹏博实业,直接持股8.03%,向上穿透后公司实控人为杨学平。

股权穿透图

2017年以来,由于互联网接入业务收入下降,鹏博士盈利能力表现欠佳,营业收入和净利润双双下滑。

2019年,因受国家“提速降费”政策及基础电信运营商固移融合套餐等因素影响,鹏博士预计巨亏51-58亿元,其中计提固定资产减值30-38亿元和商誉减值20亿元,主要是长城宽带的固定资产和商誉减值。

净利润走势

截至最新报告期,鹏博士总资产为229.03亿元,总负债158.85亿元,净资产70.18亿元,资产负债率69.36%。

《小债看市》分析债券结构发现,鹏博士主要以流动负债为主,占总债务比为61%。其中短期借款8.95亿元、应付票据和应付账款14.88亿元。

截至2019年三季末,鹏博士有长期借款5.15亿元,应付债券49.6亿元,可以看出其外部融资较依赖于债券,其总的有息负债有高达63.7亿元。

随着有息负债的攀升,鹏博士的财务费用支出也连年增长。

2017-2019年前三季度,鹏博士的利息支出分别为1.64亿元、1.92亿元和2.06亿元,逐年增长的利息对公司利润形成侵蚀。

值得注意的是,鹏博士的自有资金较为紧张。

截至2019年三季末,鹏博士账上货币资金还有19.24亿元,较上年年末下滑13%,除去近10亿受限资金,可动用资金在10亿上下。

《小债看市》分析,虽然这部分资金可以覆盖短期债务,但面对今年到期或回售的近50亿债务,鹏博士的现有资金远远不够。

另一方面,鹏博士银行授信额度也所剩不多,截至2019年6月末其未使用银行授信还剩10亿元。

银行授信情况

为了偿还即将到期的债务,近日鹏博士抛出了定增方案。

3月11日,鹏博士发布《2020年非公开发行A股股票预案》显示,其拟向欣鹏运、中安国际、广州瑞洺和余云辉发行股份4.3亿股,拟募集资金24.62亿元,扣除发行费用后募集资金净额拟全部用于偿还有息债务。

值得注意的是,去年12月鹏博士拟非公开发行不超过20亿公司债券,用于偿还公司借款等法律法规允许的用途。根据上交所公司债券项目信息平台最新公告,该私募债券“已受理”。

但是,“远水解不了近渴”,25亿定增和20亿债券落地也要等到下半年,眼前这待偿的50亿债务怕是等不及了。

另外,鹏博士的控股股东和实控人所持股权都已悉数被质押,其还有多少资金腾挪的空间?

截至2019年9月,鹏博士的实控人杨学平所持公司股权的质押率为99.46%;控股股东鹏博实业质押率为100%,如股价进一步下跌有爆仓风险。

质押风险统计

总的来看,鹏博士自身造血能力欠佳、负债高企、自有资金紧张,面对年内即将到期的50亿债务,短期偿债压力较大,其能否通过定增或其他外部融资手段来化解危机还需进一步观察,毕竟留给它的时间已经不多了。

03、长城宽带被抛弃

鹏博士原来主营业务是特钢冶炼,直到2007年才进入互联网增值服务领域。

2009年,鹏博士剥离特钢冶炼等传统业务后,触角逐渐渗透到互联网接入、数据中心业务及相关的互联网增值服务业务,同时开启了大规模外延式并购扩张之路。

《小债看市》统计,2011年以来鹏博士并购项目10余起,投资性现金流流出合计超250亿元,形成的商誉高达20亿。

历年来并购情况

其中,最著名的业务收购莫过于长城宽带了。

2011和2012年,鹏博士分两次共耗费18亿元,收购长城宽带100%股权。在收购完成后的几年里,长城宽带确实让鹏博士的财报大放异彩。

但是,近年来受“提速降费”政策的影响,长城宽带的市场份额下降、新增用户数减缓、老用户流失,其创收能力急速下降,最终成了鹏博士的一块鸡肋。

近日,长城宽带还经历了一场断网风波,据东北、北京、天津、山东、陕西等多地网友反馈,长城宽带网络中断、客服电话打不通,该话题甚至在微博上一度登上热搜。

业绩持续不佳,长城宽带这块鸡肋终被抛弃。

今年起,据悉长城宽带业务将被剥离,鹏博士将业务重心放到了IDC数据中心和海底光缆项目业务上。

但是,鹏博士耗巨资修建的海底光缆项目似乎进展不顺。

2017年,鹏博士收购“PLD”93%股权,后者是专门为实施太平洋光缆项目而设立的公司。

公开资料显示,太平洋光缆是第一条直接连接中国香港和美国洛杉矶的海底光缆。该项目由鹏博士与Google、Facebook联合建设,建成后的海缆项目共有6芯,其中鹏博士拥有4芯,Google、Facebook各有1芯。

截至2019年年末,该项目已完成投资额3.6亿美元,目前美国和香港两端机房设备主体安装工程已完成,整体施工预计将于2020年4月2日全部完工。

但目前,美国方面一直没有发放接入许可证,网上甚至有消息称“Google和Facebook投资的跨太平洋海底光缆放弃连接中国大陆”。

因此,鹏博士的海底光缆项目预计4月完工的目标大概率将被推迟,该项目未来还存在一定的不确定性。

有专业人士分析,鹏博士海底光缆项目无外乎两种结局,第一顺利开通,每年有4亿左右收入,按15年使用期限,净利润1.5亿左右;第二开通受阻则转让,收回建设成本。

旧业务被抛弃,新业务也遭遇诸多不顺,但目前摆在鹏博士面前最棘手的还是流动性问题,其会不会出现债务违约还需拭目以待。(作者微信:littlebond1)