来源:固收彬法 【天风研究】 孙彬彬

原标题:新增一万亿公司信用类债券会流向哪里?

摘要:

3月31日,国常会提出了“引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道”的目标。这会如何影响信用市场?可能的渠道有哪些?

新增一万亿净融资多不多?

全年需实现债券净融资3.42万亿,全年市场需完成债券发行10.75万亿,虽然从发行规模观察似乎有一定压力,但是今年一季度市场开了个好头,从净融资看,一季度已经实现1.81万亿,后三季度需实现1.61万亿,与2016年基本持平,低于2015、2018年水平。

未来三季度的净融资将流向何方?

结合历史数据观察,后三季度的净融资主要会流向国有、高评级债券,行业主要集中在城投、非银金融、综合与公用事业。

今年一季度,民企净融资有所改善,主要源于中高评级、中短久期的房地产债券。预计这一板块后续仍会受益。

后续建议积极关注。

新增一万亿公司信用类债券会流向哪里?

国务院总理李克强3月31日主持召开国务院常务会议,会议确定了“进一步强化对中小微企业普惠性金融支持措施”,要“引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道。”这会如何影响信用债市场?可能的实现渠道有哪些?

首先我们明确什么是公司信用类债券?根据中国人民银行、发展改革委、证监会2019年12月20日印发的《公司信用类债券信息披露管理办法(征求意见稿)》,公司信用类债券包括企业债券、公司债券和非金融企业债务融资工具。其中,非金融企业债务融资工具包括(超)短融、中票、中小企业集合票据、PPN和ABN。

1.新增一万亿净融资多不多?

首先,我们从净融资的角度进行分析。

2019年公司信用类债券净融资为2.42万亿,按照新增一万亿的要求,2020年公司信用类债券净融资应为3.42万亿。

从历年净融资总额观察,这一净融资目标超过2016年的3.08万亿,为历史最高。从历年全年净融资的变化看,2012年以来,增长最快的是2019年,新增净融资额为7485亿元,低于今年1万亿的总量目标。显然全年新增一万亿净融资目标压力不小。

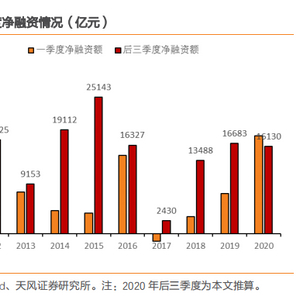

从季度债券的净融资情况看,今年一季度市场净融资创历史新高,已经完成净融资规模为1.81万亿。为完成国常会目标,后三季度需要完成的净融资额为1.61万亿。从2012年起,2012年、2014年、2015年、2016年和2019年后三季度的公司信用类债券净融资都超过1.6万亿。

所以从这个角度观察,全年实现目标难度并不大,主要是一季度奠定了较好的基础。

其次,我们从发行的角度进行分析,因为债券净融资最终需要发行来实现。净融资为发行量扣除到期偿还的剩余部分,因此我们先还对2020年的债务到期压力进行测算。

我们统计的公司信用类债券到期偿还包括三种情况:(1)债券到期;(2)本金提前兑付;(3)回售。赎回由于规模较小,且主动性较强,故我们不计入统计规模。

债券到期和本金提前兑付在发行时已经确定,根据WIND债券发行与兑付信息,今年债券到期和本金提前兑付的总额合计66108亿元。但在这种情况下,我们忽略了今年未来三季度发行并于年内到期的债券到期情况。

为了测算这部分债券到期规模,我们比较2016年-2019年同期发行并于年内到期的情况,并以这四年同期发行并于年内到期债券规模的均值,推测2020年同期的发行节奏。根据测算,2016年-2019年同期发行并于年内到期的债券规模均值为5625.37亿元。

接下来,我们以2019年后三季度的实际回售率为基准,来估算今年未来三季度的回售规模。我们以债券的实际回售规模与进入回售期规模(即回售日前的债券余额)的比值计算债券的实际回售率。

实际回售率 = 实际回售规模 / 进入回售期规模 * 100%

经过测算,2019年后三季度进入回售期的债券规模为8346亿元,实际回售规模为4337亿元,实际回售率为51.97%。分城投债与产业债口径看,2019年城投债的实际回售率为39.0%,产业债的实际回售率为53.4%。

今年后三季度进入回售期的产业债与城投债规模分别为9413亿元与4720亿元,可以推算出未来三季度城投债与产业债的实际回售规模分别为5027亿元与1841亿元,合计的实际回售规模为6868亿元。加上今年一季度已实现回售规模294亿元,2020年全年预计实际回售规模为7162亿元。

综合考虑债券到期,本金提前兑付,回售到期这三类债券到期偿还之后,我们测算2020年到期的债务规模合计73270亿元。

这意味着,为完成目标,今年全年市场需完成债券发行10.75万亿。考虑一季度已经实现债券发行3.15万亿,未来三季度市场仍需完成债券发行7.60万亿。

与历史数据对比,为完成国常会目标,今年市场所需完成的发行量将首次突破10万亿,为历史新高。既剔除一季度,未来三季度市场仍需完成债券发行7.60万亿,同样是历年新高。

从发行量看,全年市场需完成债券发行10.75万亿,一季度已经完成3.15万亿,后三季度仍需完成7.60万亿,发行量现实压力不小。但是从净融资量考虑,全年市场需实现债券净融资3.42万亿,一季度已经实现1.81万亿,后三季度只需实现1.61万亿。

从历史对比观察,后三季度的公司信用类债券净融资都超过1.6万亿的2012年、2014年、2015年、2016年和2019年,均至少保持了三个季度以上的牛市,所以只要债券牛市继续,市场完全可以消化。

2.新增一万亿净融资讲流向何方?

假设今年新增一万亿净融资的目标能够完成,那未来三季度1.61万亿的净融资将流向何方?我们试着从历年各季度的债券发行中寻找答案。我们观察历年后三季度。

从发行主体是否民营企业看,近年来,民营企业的债券发行愈发困难。从2016年起,民营企业的净融资规模持续减少,2018年、2019年后三季度民营企业的净融资均为负,2019年后三季度民营企业的净融资占比仅为-13.03%。

从发行主体是否产业主体看,近年来,产业债的净融资比例较高,城投债的净融资比例增长较快。2018年后三季度产业债的净融资比例为68.38%,2019年同期为49.63%,产业债与城投债的净融资比例基本持平。

从发行主体的不同评级看,近年来,AAA评级债券净融资的比例最高,但AA+、AA评级债券净融资的比例提高明显。2018年后三季度,AAA、AA+、AA评级债券净融资的比例分别为106.56%、6.76%、-13.32%,2019年同期已经分别调整为61.70%、22.66%、15.64%。

从发行债券的期限看,近年来,(0,1]年债券的净融资比例较低,且呈下降趋势,(1,3]年、(3,5]年债券的净融资比例较高,且呈上升趋势。2019年后三季度,(0,1]年、(1,3]年、(3,5]年债券的净融资比例分别为-11.11%、61.55%、49.56%。

同时,从2018年起,一季度与后三季度净融资比例较高的债券期限有显著差异,一季度(0,1]年债券的净融资比例高,而后三季度(1,3]年、(3,5]年债券的净融资比例高。

从发行主体的行业分布看,城投的净融资比例最高,且呈快速提高趋势,城投、非银金融、综合与公用事业行业的净融资占比稳居前四。2018年后三季度,城投、非银金融、综合与公用事业行业的净融资占比分别为27.48%、20.46%、15.23%、11.35%,2019年后三季度则分别调整为53.17%、14.43%、12.96%、11.51%。

再关注今年一季度的新变化。

从发行主体是否民营企业看,一季度民营企业的净融资由负转正,但仍只有2.56%;

从发行主体是否产业主体看,一季度产业主体的净融资比例为61.82%,相比于去年一季度与去年后三季度,均有显著提高,一季度城投主体的净融资比例下降较快;

从发行主体的不同评级看,一季度AAA评级债券的净融资比例仍然最高,为64.59%,但AA+、AA评级债券的净融资比例均有所提高,其中,AA评级债券的提高最显著,由去年一季度的-0.51%提高至13.12%;

从发行债券的期限看,一季度(0,1]年期限债券的净融资比例较高,为37.90%,高于去年一季度的35.42%,也高于去年后三季度的-11.11%,符合历年一季度(0,1]年期限债券的净融资比例均较高的规律。一季度(1,3]年期限债券的净融资比例为29.71%,高于去年一季度的27.82%,一季度(3,5]年期限债券的净融资比例为32.39%,低于去年一季度的36.76%;

从发行主体的行业分布看,一季度城投的净融资占比最高,为38.18%,显著低于2018年、2019年一季度,以及2019年后三季度。综合、公用事业分别二、三位,但各行业的净融资集中度为近年来最低水平。采掘、交通运输与房地产行业的净融资占比上升较快,三行业在2019年后三季度的占比分别为1.23%、0.98%、-2.92%,今年一季度分别调整为7.06%、5.06%、5.00%,其中,房地产的净融资占比提升最明显,从去年后三季度的最后一位上升至今年一季度的第七位。

我们进一步对一季度民企与房地产净融资的改善进行分析。

首先是民企净融资的改善,从发行主体的不同评级看,净融资主要来源于AAA、AA+评级债券,占比分别为98.1%与15.7%;从债券期限的分布看,净融资主要来源于(0,1]年、(3,5]年期限的债券,占比分别为63.5%与32.9%;从发行主体的行业分布看,房地产是净融资最主要来源,占比为30.4%,而综合行业的净融资最低,占比为-16.6%。

再看房地产净融资的改善,从发行主体的不同评级看,净融资主要来源于AAA、AA+评级债券,占比分别为78.4%与13.5%;从期限分布看,(1,3]年期限的债券占比最高,为37.1%,但不同期限间的占比差距并不大。

整体来看,后三季度的净融资主要会流向债券发行主体为非民营、高评级的债券、以及期限较长的债券,行业主要集中在城投、非银金融、综合与公用事业。

今年一季度,民企净融资有所改善,主要源于中高评级、长短端的房地产债券。采掘、交通运输与房地产行业的净融资提高较快,其中,房地产净融资的提升幅度最大,主要驱动力是中高评级的地产债。

基于国常会的政策目标与今年一季度的实际情况,我们主要有如下的思考:

在总量方面,今年完成新增一万亿净融资目标的可能性较高。

从我们的分析来看,只要债券牛市在未来两个季度持续,市场完全可以消化一万亿净的新增净融资。我们团队前期的报告《十年国债下一个目标位置2%?——超额存款准备金利率调降点评》已经明确指出,全球疫情影响已经达到史无前例的地步,当期类流动性陷阱的情况可能还会在较长时间延续,在全球产业链恢复以及宽信用确认之前利率难言拐点,按照目前海外疫情发展情况我们预计利率拐点大概率会后延到3季度初。因此,我们对未来三季度完成新增一万亿净融资的总量目标持乐观看法。

在结构方面,民企净融资可能持续改善,建议关注中高评级的房地产民企债券。

国常会目标的另一个关键在于,“为民营和中小微企业低成本融资拓宽渠道。”近期,央行进行了针对民营和中小微企业的定向降准,我们预计更大力度的扶持政策会陆续到来。在此背景下,未来三季度民企净融资占比可能继续提高。从今年一季度情况看,中高评级、中短久期的房地产民企债券推动民企整体净融资转正,建议持续关注。

在信用策略方面,还是继续关注城投债与房地产债券。

一方面,历年后三季度净融资中期限较长债券的比重都较高;另一方面,我们预计利率拐点大概率会后延到3季度初,且我们团队前期的报告《利率拐点附近,如何获取信用收益?》已经明确指出,在拐点前一个季度,高评级中等久期的信用方向通常为占优策略。

受疫情影响,今年一季度城投债的净融资滞后于近年来的评级水平,未来三季度的反弹可以期待。同时,今年一季度房地产行业净融资表现出了极强的上升趋势,中高评级、中短久期的房地产是主要推动力,建议持续关注。

3.小结

3月31日,国常会提出了“引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道”的目标。这会如何影响信用市场?可能的渠道有哪些?

新增一万亿净融资多不多?

全年需实现债券净融资3.42万亿,全年市场需完成债券发行10.75万亿,虽然从发行规模观察似乎有一定压力,但是今年一季度市场开了个好头,从净融资看,一季度已经实现1.81万亿,后三季度需实现1.61万亿,与2016年基本持平,低于2015、2018年水平。

未来三季度的净融资将流向何方?

结合历史数据观察,后三季度的净融资主要会流向国有、高评级债券,行业主要集中在城投、非银金融、综合与公用事业。

今年一季度,民企净融资有所改善,主要源于中高评级、中短久期的房地产债券。预计这一板块后续仍会受益。

后续建议积极关注。

信用评级调整

上周1家发行人及其发行债券发生跟踪评级调整,1家上调。

上周无下调超过一级的发行主体。

一级市场

1. 发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约1,890.7亿元,总发行量较上周小幅下降,偿还规模约790.3亿元,净融资额约1,100.4亿元;其中,城投债(中债标准)发行209.44亿元,偿还规模约334.2亿元,净融资额约-124.8亿元。

信用债的单周发行量小幅下降,总偿还量小幅下降,净融资额小幅下降。短融发行量大幅下降,总偿还量大幅下降,净融资额较上周小幅下降;中票发行量较上周大幅下降,总偿还量大幅下降,净融资额较大幅下降;企业债发行量较上周小幅上升,总偿还量大幅下降,净融资额较上周大幅上市;公司债发行量较上周大幅下降,总偿还量小幅下降,净融资额较上周大幅下降。

2. 发行利率

从发行利率来看,交易商协会公布的发行指导利率整体下降,各等级下降幅度在2-13BP。具体来看,1年期各等级下降8-10BP;3年期各等级下降4-11BP;5年期各等级下降4-9BP;7年期各等级下降7-12BP;10年期及以上各等级下降1-10BP。

二级市场

银行间和交易所信用债合计成交13418.6亿元,总成交量相比前期小幅下降。分类别看,银行间短融、中票和企业债分别成交3066.5亿元、2702.43亿元、320.65亿元,交易所公司债和企业债分别成交124.45亿元和3.37亿元。

1. 银行间市场

利率品现券收益率整体下行;各类信用债收益率整体下行;信用利差整体缩小,部分扩大;各类信用等级利差整体扩大,部分缩小。

利率品现券收益率整体下行。具体来看,国债收益率曲线1年期下行9BP至1.65%水平,3年期下行6BP至2.01%水平,5年期下行9BP至2.31%水平,7年期下行6BP至2.55%水平,10年期下行1BP至2.6%水平。国开债收益率曲线1年期下行16BP至1.73%水平,3年期下行15BP至2.27%水平,5年期下行12BP至2.57%水平,7年期下行7BP至3.04%水平,10年期下行4BP至2.95%水平。

各类信用债收益率整体下行。具体来看,中短期票据收益率曲线1年期各等级收益率下行7-11BP,3年期各等级收益率下行1-5BP,5年期各等级收益率下行1-3BP;企业债收益率曲线3年期各等级收益率下行2-5BP,5年期各等级收益率均下行3BP,7年期各等级收益率均下行3BP;城投债收益率曲线3年期各等级收益率变动-9-4BP,5年期各等级收益率均下行-7BP,7年期各等级收益率下行2-6BP。

信用利差整体扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小2-7BP,3年期各等级信用利差缩小2-5BP,5年期各等级信用利差变动-1-2BP;企业债收益率曲线3年期各等级信用利差缩小3-6BP,5年期各等级信用利差变动-1-2BP,7年期各等级信用利差缩小2BP;城投债收益率曲线3年期各等级信用利差变动-9-4BP,5年期各等级信用利差变动-4-2BP,7年期各等级信用利差缩小4BP。

各类信用等级利差整体扩大,部分缩小。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差扩大1-5BP,3年期等级利差变动-1-2BP,5年期等级利差扩大1-3BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-1-2BP,5年期等级利差扩大1-3BP,7年期等级利差缩小0-0BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大3-13BP,5年期等级利差扩大0-12BP,7年期等级利差缩小4BP。

2. 交易所市场

交易所企业债市场和公司债市场交易活跃度均有所上升。企业债、公司债上涨家数均大于下跌家数;总的来看企业债净价上涨200只,净价下跌182只;公司债净价上涨236只,净价下跌141只。

附录