转自:活报告

摘要:树兰医疗于2023年 8月 28日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为中金和中信证券,公司是一家科技型社会办医疗集团。2022年收入为17.8亿元,净亏损为1.1亿元。

LiveReport获悉,成立源于2013年的树兰医疗管理股份有限公司Shulan Health Management Co., Ltd.(以下简称“树兰医疗”)于2023年8月28日在港交所递交上市申请,拟香港主板上市,这是该公司第1次递交上市申请,联席保荐人为中金和中信证券。

公司是一家集健康医疗服务、医学科研、医学教育为一体的中国领先的科技型社会办医疗集团。截至2023年3月31日,公司已拥有及运营三家社会办综合医疗机构,并已向中国14家合作医院提供医院管理服务。作为综合性医疗集团,公司亦提供多项平台服务,包括数字医疗平台服务、医疗检验服务、临床试验服务及供应链服务。根据弗若斯特沙利文的资料,按2022年的收入计,公司为华东地区最大型的社会办医疗机构。

公司业务模式:

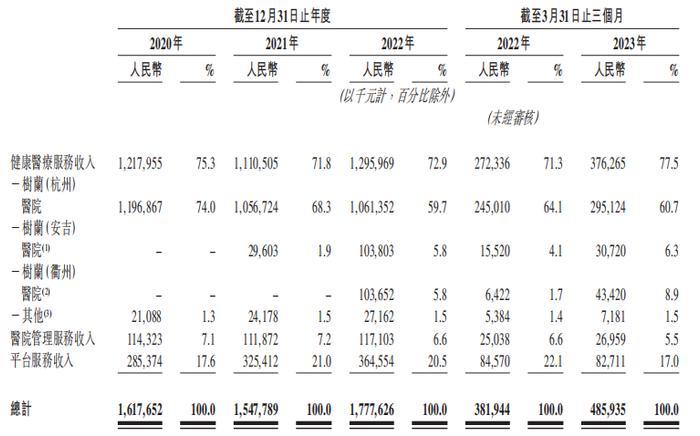

1、健康医疗服务(2023年前3月收入占比77.5%)

在自营医院提供全面的健康医疗服务,包括多学科的诊断、治疗和康复服务。公司目前运营的三家社会办综合医疗机构,即树兰(杭州)医院(2015年建立)、树兰(安吉)医院(2021年5月建立)、树兰(衢州)医院(2022年2月建立)。截至2023年3月31日,树兰(杭州)医院有约1,500名全职雇员,其中包括1,250多名医疗专业人员及46个临床学科和13个医技科室。

2、医院管理服务(2023年前3月收入占比5.5%)

公司通过全面的方式(涵盖人员专业培训、医疗技术提升及数字化)助力合作医院的多学科建设和综合实力提升。医院管理服务业务一般分为两类:综合管理服务模式和学科管理服务模式。

在综合管理服务模式下,公司在多个学科领域及彼等整体管理方面为合作医院提供广泛的协助,帮助合作医院全面提升健康医疗服务质量和管理效能。而在学科管理服务模式下,公司集中于提高合作医院一个或多个临床学科的医疗专业知识。通过专注于精选临床学科的发展,公司旨在帮助合作医院在相对较短的时间内实现相关学科的大幅增长。

截至2023年3月31日,公司与14家医院签订的医院管理服务协议已生效,其中六家医院采取了综合管理服务模式,余下八家医院采取了学科管理服务模式。截至2023年3月31日,公司的合作医院遍布中国多个省份及直辖市,包括福建省、重庆市、河南省、山东省、广东省、云南省、安徽省等。

3、平台服务(2023年前3月收入占比17%)

公司的平台服务包含数字医疗平台服务、医疗检验服务、临床试验服务及供应链服务。数字医疗平台服务包括在线问诊及复诊、电子处方、检查检验、其他远程健康医疗服务等。

来源:招股书

投资亮点

• 中国领先的社会办科技型医疗集团,具备强大的多学科医疗专业知识;

• 汇集顶尖医疗专家,培育文化不断吸引、留住、赋能医疗专业人员;

• 倍受认可的医院管理服务,赋能合作医院提升服务质量及经营效率;

• 以协同业务板块和集中管理系统为支撑的高效运营和高度可扩展的业务模式;

• 对创新的不懈追求使我们处于现代健康医疗服务的前沿;

• 经验丰富的管理层致力于促进具有社会责任感和凝聚力的企业文化。

公司资料

官网:www.shulanhealth.com

公司地址:中國浙江省杭州市下城區東新路848號

香港地址:香港铜锣湾勿地臣街1号时代广场2座31楼

财务分析

截至2022年12月31日止三个年度2020、2021、2022及2022、2023年前3个月:

收入分别约为人民币16.2亿元、15.5亿元、17.8亿元、3.8亿元及4.9亿元,年复合增长率为4.83%;

毛利分别约为人民币3.3亿元、2.55亿元、2.7亿元、0.6亿元及0.8亿元,年复合增长率为-10.29%;

一般及行政开支分别约为人民币-1.1亿元、-1.56亿元、-1.8亿元、-0.5亿元及-0.5亿元,年复合增长率为29.19%;

净利润分别约为人民币0.64亿元、-0.8亿元、-1.1亿元、-0.4亿元及-0.3亿元;

毛利率分别约为20.59%、16.49%、15.08%、15.15%及15.96%;

行政开支占亏损比分别约为168.33%、189.53%、162.43%、111.39%及171.07%。

来源:LiveReport大数据

公司收入稳定增长,毛利有所下滑,2021年扭亏,净亏损有扩大趋势,主要源于公司医院网络扩张以及建设安吉、衢州医院。公司行政开支高速增长,占亏损比重较大。

截至2023年3月31日,公司存货1.03亿元,应收4.47亿,账上现金2.61亿元,流动负债总额12.4亿元。

行业前景

中国社会办医疗机构及公立医院市场规模

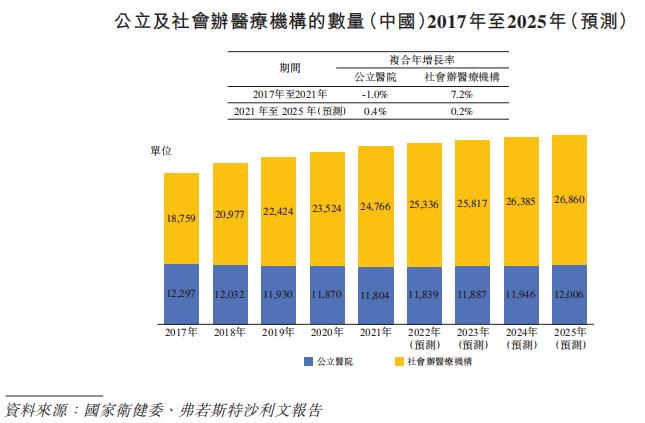

根据弗若斯特沙利文报告,中国社会办医疗机构的数量由2017年的18,759家增加至2021年的24,766家,复合年增长率为7.2%。根据过往增长趋势,弗若斯特沙利文估计社会办医疗机构的数量将以0.2%的复合年增长率由2021年的24,766家增加至2025年的26,860家。相比之下,公立医院的数量由2017年的12,297家略微下降至2021年的11,804家,复合年增长率为-1.0%。

来源:招股书

华东社会办及公立医院市场规模

根据弗若斯特沙利文报告,华东地区社会办医疗机构的数量由2017年的5,178家增加至2021年的6,774家,复合年增长率为6.9%,而该地区公立医院的数量由2017年的2,937家小幅下降至2021年的2,809家。根据历史增长趋势,预计到2025年,华东地区的社会办医疗机构数量将达到7,455家,于2021至2025年间的复合年增长率为2.4%,而同期公立医院的复合年增长率仅为0.2%。

来源:招股书

行业地位

华东地区社会办医疗机构行业竞争激烈且分散,按2022年收入计算,前五名企业合计占市场份额的3.3%。根据弗若斯特沙利文资料,按2022年收入计算,g公司于华东地区所有社会办医疗机构中排名第一。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:华润医疗(1515.HK)、海吉亚医疗(6078.HK)

华润医疗是中国最大的民营医院集团,集团的成员医疗机构均坐落于北京,涵盖大型综合医院和社区医疗机构,其中有以控股投资拥有的北京市健宫医院,和以IOT模式(投入-运营-移交)管理的北京燕化医院、北京市门头沟区医院、北京京煤集团总医院以及北京市门头沟区中医医院;此外,集团的成员医疗机构还包括7家一级医院和28家社区医疗机构,形成了从社区卫生、基本预防保健、重症诊疗等服务为一体的综合医疗服务体系。

根据弗若斯特沙利文的资料,按(i)二零一九年放疗相关服务产生的收入;及(ii)旗下医院及合作伙伴的放疗中心截至二零一九年十二月三十一日所装置的放疗设备数目计,海吉亚医疗是中国最大的肿瘤医疗集团。

来源:LiveReport大数据

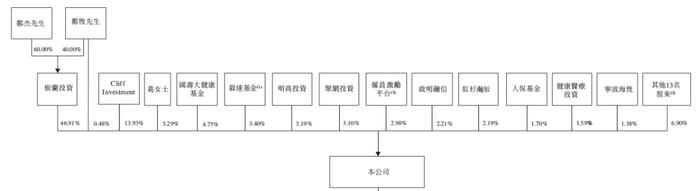

主要股东

郑杰先生及郑俊先生通过树兰投资持股46.91%;郑俊先生直接持股0.48%;新加坡GIC基金通过Cliff Investment持股13.93%;葛女士持股5.29%;雇员激励平台宁波树杰、宁波树俊、宁波兰俊及宁波杰骁持股2.98%;

来源:招股书

其他股东包括中国人寿(601628.SH、2628.HK)通过国寿大健康基金持4.75%、明尚投资持股3.19%、聚网投资持股3.10%、江苏高科投通过江苏毅达 2.87%、启明融盛通过启明融信持股2.21%、红杉安泰通过红杉瀚辰持股2.19%、中国人民人寿保险通过人保基金持股1.70%、健康医疗投资1.59%、 宁波海俊1.38%、 珠海金镒铭1.25%、德心投资 0.90%等。

管理层情况

郑杰先生,47岁,于2013年10月初次获委任为执行董事兼总经理,于2020年11月获委任为董事长。郑杰先生负责公司整体战略规划及业务管理监督。自公司成立以来,郑杰先生对公司业务的发展及成功起到至关重要的作用。此外,彼亦担任公司多家附属公司的董事,包括树兰杭州、树兰安吉、君澜医药、树兰良运及树兰互联网医院。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,树兰医疗中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据尚可。整体而言中介团队历史数据表现尚可。

来源:LiveReport大数据

保荐人承销历史业绩

中金近期首日破发率为41.51%;

中信近期首日破发率为26.67%。

舆情分析

通过天眼查查询运营主体树兰医疗管理股份有限公司,舆情处于正常范围。