来源:华宝财富魔方

分析师/奕丽萍(执业证书编号:S0890515090001)

研究助理/田钟泽

1. 市场回顾

1.1. 政策与新闻

安联寰通资产完成私募基金管理人备案

根据中国证券投资基金业协会登记备案信息,安联寰通资产管理(上海)有限公司于3月25日在中国证券投资基金业协会备案,备案类型为私募证券投资基金。

信息显示,安联寰通资产管理(上海)有限公司由安联环球投资亚太有限公司100%控股。安联寰通资产管理(上海)有限公司注册资本200万美元,实缴资本200万美元。安联寰通资产管理(上海)有限公司上溯的总公司为德国安联集团。据了解,安联集团旗下的资管机构安联环球投资截至2018年年底管理的资产规模达5050亿欧元。而安联寰通资产管理(上海)有限公司为在华登记备案的第18家外资私募。

量化投资巨头德劭投资完成登记,进军中国市场

今年以来,外资私募备案登记在加速。中国证券投资基金业协会信息显示,德劭投资管理(上海)有限公司近期完成私募管理人登记,成为第19家进军中国市场的外商独资私募证券投资基金管理人(WFOE PFM),也是继联博汇智投资、安联寰通资产之后,今年第3家进军中国市场的外资私募。

协会信息显示,德劭投资成立于2010年2月24日,属于外商独资企业,2019年4月11日完成私募证券投资基金管理人登记。工商信息也显示,德劭投资由德劭(亚太)有限公司100%控股,注册资本金为210万美元。

这家外资私募的母公司是来自美国的知名对冲基金。公开资料显示,德劭集团(The D.E.Shaw Group)成立于1988年,由科学家和投资家大卫·肖(David Elliot Shaw)博士创立。德劭集团为纽约的量化投资巨头,在量化投资领域享有盛誉,尤其在高频交易领域声名卓著,被“财富”杂志称为“华尔街最神奇的力量”。德劭集团官网显示,截至2018年12月1日,德劭集团管理规模超过500亿美元,包括长期投资和另类投资两部分,在全球拥有1200多名员工。值得一提的是,亚马逊创始人贝佐斯创立亚马逊之前曾为德劭基金经理。

这些年来,德劭集团非常重视并加大开拓投资中国市场的力度,组建专门针对中国市场的投资团队,并且在今年完成私募管理人登记,接下来可以在中国资本市场进行投资和资金募集,面向国内高净值客户。协会信息显示,德劭投资的法定代表人孙肖鲁曾经在摩根大通证券亚太公司、中金(香港)公司任职,2012年9月加入德劭(亚太)有限公司,任投资部和投资者关系部副总裁,2019年2月开始担任德劭投资总经理

外资私募有望试水"私转公"

相对私募业务,外资机构显然更为看重在华开展公募业务,此前就有部分外资私募流露出未来转公募的强烈意愿,无奈政策安排一直是很大限制。然而近期,事情似乎有了一些眉目和进展。据透露,富达国际在上海的外资独资企业(富达利泰投资)已经开始谋划公募业务。“今年年后就开始准备了,富达计划暂停发行更多私募产品,后续会按照公募的标准对公司进行升级,公司此前还专门对外包服务商进行了筛选。”

另有接近富达的人士表示,富达很可能已经和监管部门进行了沟通。业内人士预计,在未来政策进一步明确后,外资私募“私转公”试点的正式落地可能会在2021年后。富达国际是一家海外知名资产管理公司,公司成立于1969年,原为美国富达投资的国际投资部门,1980年从富达投资独立。目前公司管理客户资产超过4000亿美元。2017年1月,富达国际的外商独资企业获得中国私募业务资格,成为首家获得该项资格的外资资管公司,至今已备案发行4只证券私募产品。

股指期货迎来第四次松绑

经中国证监会同意,中国金融期货交易所进一步调整股指期货交易安排:一是自2019年4月22日结算时起,将中证500股指期货交易保证金标准调整为12%;二是自2019年4月22日起,将股指期货日内过度交易行为的监管标准调整为单个合约500手,套期保值交易开仓数量不受此限;三是自2019年4月22日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之三点四五。

业内人士表示上述调整幅度明显,而股指期货交易的再度“松绑”有望进一步提升股指期货市场的流动性,并推动以市场中性为代表的量化对冲策略的管理规模的扩充。从海外市场来看,量化策略的管理规模在对冲基金中占比20-30%,而在国内估计只有5%左右,未来几年量化策略有非常大的发展空间。与此同时,随着中国资本市场开放度的提升,越来越多海外量化对冲机构以WFOE的形式加入到中国市场的量化军团中,亦在一定程度上推动量化投资市场的扩展。

4月私募基金登记备案情况

截至2019年4月底,已登记私募基金管理人24388家,较上月增长0.11%;已备案私募基金77135只,较上月增长2.37%;管理基金规模13.31万亿元,较上月增长4.04%。私募基金管理人员工总人数24.03万人,较上月减少704人。

截至2019年4月底,已登记私募证券投资基金管理人8927家,管理正在运作的基金37685只,管理基金规模2.36万亿元,较上月增加11.60%。私募股权、创业投资基金管理人14702家,管理正在运作的基金34694只,管理基金规模9.16万亿元,较上月增加3.34%;其他私募投资基金管理人756家,管理正在运作的基金4756只,管理基金规模1.80万亿元,较上月减少1.30%。

截至2019年4月底,已登记私募基金管理人管理基金规模在100亿元及以上的有254家,管理基金规模在50亿-100亿元的287家,管理基金规模在20亿-50亿元的684家,管理基金规模在10亿-20亿元的831家,管理基金规模在5亿-10亿元的1196家,管理基金规模在1亿-5亿元的4420家,管理基金规模在0.5亿-1亿元的2331家。截至2019年4月底,已登记的私募基金管理人有管理规模的共21380家,平均管理基金规模6.23亿元。

1.2. 市场行情

全文观察期自2019年3月29日至2019年4月26日,完整的4周。

2. 私募概览

2.1. 分策略业绩统计

4月A股走势整体震荡,市场进入调整意味着前期的估值修复告一段落。4月份市场的主要矛盾从分母端的货币宽松逐步转向经济基本面和企业盈利预期。3月份中国出口增速大幅增长 21.3%,PMI也回到荣枯线之上,经济数据表明经济基本面整体向好,另外社会融资规模增量和M2均超市场预期,宽信用的预期仍将持续。行业板块方面,通胀预期升温下食品饮料、农林牧渔等行业涨幅居前。前期A股整体涨幅较大,4月货币政策有边际收紧的迹象叠加外部不确定增加,市场的风险偏好水平逐步回落, A股结束了前3月的上涨势头进入调整期。整体来看,股票多头策略类私募业绩与上月基本持平。

4月份债券市场表现一般。从基本面看,3月中国官方制造业PMI为50.5%,结束了此前的下滑趋势,重回荣枯线之上,经济步入扩张区间。3月社会融资规模增量和M2都超市场预期,央行一季度货币政策委员会例会上关于货币政策的表述有所调整,会议指出稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”,同时保持流动性合理充裕。从资金面上看,短端和长端收益率同步上行,资金有边际收紧的迹象。市场风险偏好水平虽较前期有所回落,但仍处于较高水平,整体来看,经济数据虽有反弹,但未来可能有反复,收益率上行反映资金面较之前有收紧迹象,债市承压运行,债券类私募表现一般。

4月商品期货市场走势比较分化。黑色系方面,钢厂利润的回升及原料端库存下降刺激钢厂生产的积极性,市场出现供需两旺局面,另外钢厂复产对上游的原材料带动作用也比较明显,上游的焦炭和铁矿石也有一定幅度上涨。有色金属方面,各品种4月份走势分化,沪铝超跌后开启反弹,锌镍保持弱势,铜虽有集中检修,但是下游需求偏弱,外加产能释放沪铜走势上下两难。能化和农产品多数震荡,4月份欧佩克成员国原油日产量较3月份回落约9万桶,供给的收紧对原油价格有一定的支撑,原油震荡上行。管理期货相关策略表现相对突出。

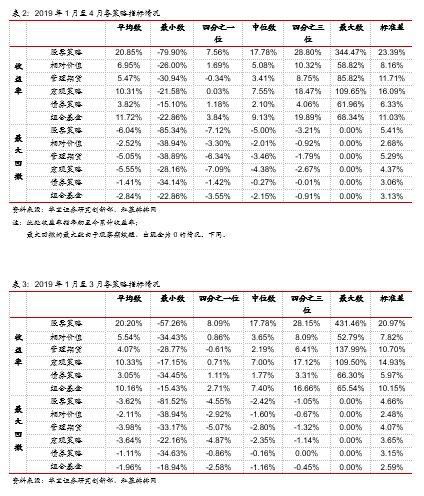

股票策略共考察6586只基金,中位数收益17.78%,收益区间在【-79.90%,344.47%】。

相对价值共考察570只基金,中位数收益5.08%,收益区间在【-26.00%,58.82%】。

管理期货共考察861只基金,中位数收益3.41%,收益区间在【-30.94%,85.82%】。

宏观策略共考察245只基金,中位数收益7.55%,收益区间在【-21.58%,109.65%】。

债券策略共考察362只基金,中位数收益2.10%,收益区间在【-15.10%,61.96%】。

组合基金共考察424只基金,中位数收益9.13%,收益区间在【-22.86%,68.34%】。

2.2. 分策略部分产品展示

2.3. 产品发行与清盘

2018年前三季度股票策略发行量持续明显下滑,月清盘数量一度超过200只,这主要由于2月起股票市场大幅震荡下跌,市场行情持续低迷,股票策略尤其是多头策略类私募业绩表现不佳。10月A股市场更是连续下跌,上证指数创近四年以来最低点,股票策略月发行量达到谷底。11、12月股票策略的发行量有所回升,这可能由于多项利好政策缓解了市场情绪,股市短暂止跌震荡,同时也可能与部分资金方认为明年股票市场机会大于风险,有意向做布局而发行新产品有关。2019年一季度A股市场表现强劲,股票策略表现亮眼,清盘数量明显下降。

2019年初,受A股市场情绪回暖、量化交易接口和衍生品市场释放积极信号等因素影响,量化对冲类策略交易环境预计转好,相对价值和股票量化产品的资金吸引力有所回升。

管理期货策略产品受益于2018年较为优秀的业绩表现,2019年初的新发基金数量较去年水平有所抬升。

而一季度以来债市承压运行,股债“跷跷板”效应使得债券策略产品表现较弱,新发债券类基金数量有所减少。

受春节假期影响,2月各类策略产品发行数量有所回落,同时不排除统计上的缺失。随后的3、4月各类策略发行数量基本回到1月份的水平,较2月份明显回升。