经济观察网 记者 李晓丹 实习记者 彭海燕 汪文琪 4月宏观数据全面低于预期,最担忧的是制造业。

5月15日,国家统计局公布多项宏观数据,值得注意的是,1-4月制造业投资同比增速连续回落三个月,占到投资总量85%比重的民间投资也在走低。显然,减税降费和融资支持仍然是制造业最需求的。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有25家机构参与月度宏观数据预测。

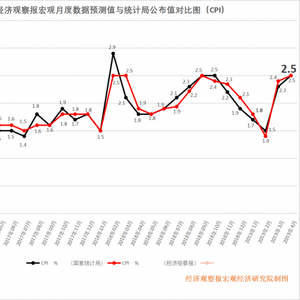

CPI上行空间有限

4月CPI预测数值:2.5% 4月CPI公布数值:2.5%

兴业研究首席经济学家鲁政委点评:

受猪价上升影响,4月CPI同比上涨2.5%,涨幅较3月扩大0.2个百分点。不过,非食品CPI继续在低位徘徊,表明目前的CPI上行主要是受猪价等结构性因素推动。未来一到两个季度猪价和CPI或继续温和上行,但上行的空间有限。

PPI向下

4月PPI预测数值:0.6% 4月PPI公布数值:0.9%

海通证券首席宏观分析师姜超点评:

4月PPI环比上涨0.3%,同比进一步回升至0.9%。环比价格表现上,生产资料和生活资料均上涨;分行业来看,黑金冶炼加工和农副食品加工价格涨幅扩大,油气开采和燃料加工价格涨幅回落,化学原料制品和非金属矿物制品价格由降转涨,燃料生产供应和煤炭采选价格降幅扩大。

4月PPI上涨超预期部分原因是因为增值税率下调导致出厂价格上涨。PPI是基于不含增值税的出厂价格进行统计,有定价权的厂商可以提高出厂价格来获取减税带来的部分盈利。预计5月PPI同比回落至0.4%。

PMI回落+反复

4月PMI预测数值:50.2% 4月PMI公布数值:50.1%

东北证券固定收益分析师刘辰涵点评:

4月制造业PMI较3月回落0.4个百分点,仍保持在荣枯线以上,4月PMI的下行原因可以归因为三点:第一,从历史角度来看,2011年、2013年、2016年三年PMI均呈现4月低于3月的情况;第二,受春节因素消退以及增值税透支4月生产的影响,预计4月生产将有所回落;第三,库存指标显示目前依旧延续去年去库趋势,原材料库存指标对PMI形成负向拉动。4月PMI下行符合预期,宏观经济已经企稳,但数据上可能会有反复,回升力度不一定很大,5月是宏观数据可能出现反复。

制造业投资负增长

4月固投预测数值:6.3% 4月固投公布数值:6.1%

京东数科首席经济学家沈建光点评:

1-4月,全国固定资产投资同比增长6.1%,增速较上月回落0.2%。房地产投资延续强势,基建投资继续小幅回升,制造业成为投资的持续拖累,1-4月同比增速2.5%,较上月继续下滑2.1个百分点。

投资持续下滑或意味着企业对未来需求改善的长期预期仍然悲观,主要有两个参考指标,一个是企业盈利能力未整体改善,一季度整体来看,工业企业利润增速仍为负值,累计同比-3.3%,利润改善仍然滞后是制约制造业投资的重要原因。另一个是民间投资持续走低,民间投资占制造业投资的85%,创15个月新低。

信贷投放超预期减少

4月信贷预测数值:12246亿元 4月信贷公布数值:10200亿元

交通银行首席经济学家连平点评:

四月信贷环比下降主要因为季节性因素,而增量超预期下降至1.02万亿,信贷增速由13.7%回落至13.5%,一定程度上体现出在前期快速投放之后,存款类金融机构普遍对未来流动性约束存在担忧。从投放结构来看,4月信贷投放超预期减少,企业短期贷款负增长,中长期贷款明显低于近两年同期是主要原因。当然居民贷款表现也较近两年同期弱。企业短贷负增长,票据融资正增长明显也一定程度上显示了当前存款类金融风险偏好并不高。加之央行重提“总闸门”之后,市场普遍预期未来市场流动性不及前期宽裕,进而信贷投放偏保守。

M2增速仍有小幅上行空间

4月M2预测数值:8.5% 4月M2公布数值:8.5%

申万宏源高级宏观分析师秦泰点评:

4月M2增速回落0.1个百分点至8.5%,结构性来看,4月非金融企业存款同比大幅少增7194亿元,对M1和M2增速构成一定拖累;但是居民存款仍同比多增6952亿元,财政存款同比少增1801亿元,显示财政支出持续加快对总体流动性的支撑。预计货币政策仍将继续支持实体经济融资,M2增速仍有小幅上行空间。