来源:海通量化团队

2019年一季度市场回顾

2019年一季度债市表现震荡。其中,1月上旬,受益于资金面宽松、央行放松定向降准考核标准、降准预期上升以及海外债市上涨,国内债市表现良好。而随着前期债市大涨透支了大部分经济下行的预期,中旬以后债市出现回调。2月春节之后资金面充裕支撑市场继续上行,但月中公布的社融数据超预期对债市形成打压,加之月末资金趋紧,再度令市场快速调整。进入3月下旬,在财政大量投放、季末考核结束、4月公开市场无净回笼等背景下,债市稍有回暖。

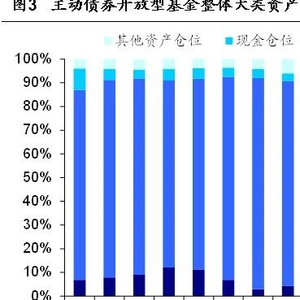

大类资产配置:减持纯债,增持权益

对于大类资产配置空间更大的准债债券型及偏债债券型产品来说,在一季度权益资产表现强势、纯债资产趋于震荡的大环境中,基金经理普遍跟随市场趋势,增持估值相对较低的权益资产,同时减持纯债资产。而对于大类资产配置较为单一的纯债产品来说,一季度虽然纯债资产振幅加剧,但整体收益率仍有一定下行,使得这类产品的纯债仓位整体有所上升。

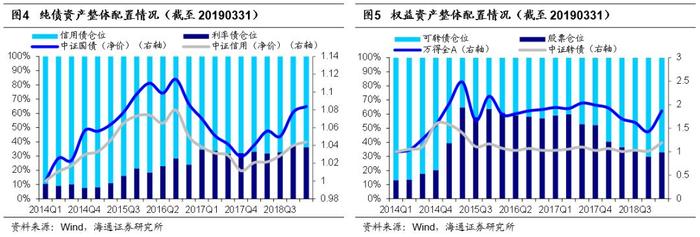

类属资产配置:利率债仓位回落,信用债仓位回升

随着投资者风险偏好的回升以及信用违约事件的缓和,债基的利率债仓位回落,而信用债仓位回升,且基金经理对信用债持仓结构进行了一定调整,加强了中票的配置力度,削弱了短融、公司债及企业债的配比,通过这样的操作也使得信用债部分的整体久期或有所拉伸,从而进一步提高信用债部分的利率敏感性。同时,基金经理普遍加大了股票与转债的投资力度,且在单边上涨的行情中,股性较强的产品则更偏好参与股票这类弹性更大、流动性更优的权益资产。

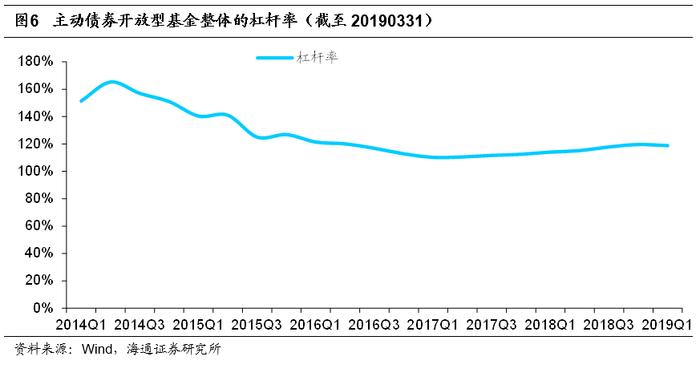

杠杆率:小幅回落

截至2019年3月31日,主动债券型基金(老)整体的杠杆率为118.76%,较去年四季度末回落0.83个百分点。

个券选择:信用风险偏好有所提升,组合久期回落

从高、低等级个券的配置比例来看,在一季度内高评级个券占比继续提高,而不同于以往的是,低评级个券占比的下滑趋缓,这在一定程度上也反映了基金经理的信用风险偏好有所提升。此外,一季度经济企稳预期抬升,加剧了长债的波动性,而经历了18年债牛之后,信用利差走阔,使得信用债乃至部分资质较优的低等级信用债的配置价值更优,在此环境下基金经理更愿意通过信用资质下沉来获取超额收益,而非盲目拉长久期。并且结合“类属资产配置”一节的结论来看,基金经理主要通过减持长端利率债来降低组合整体久期,而信用债部分的久期或仍有小幅拉升。

风险提示

本报告的内容为对2019年一季度基金季报的客观分析,不构成基金产品的投资建议。债券组合的整体评级及久期由重仓券的情况进行推算,不代表真实持仓。