来源:国金证券研究所

国金证券研究所

智能制造与新材料研究中心

机械军工团队

投资建议

工程机械龙头三一重工目前市值距2011年上轮周期高峰的1500亿市值,仍有30%左右的距离。我们观察周期股中的典型代表,水泥行业龙头——海螺水泥2017年市值已超过2011年上轮周期高点,重卡行业龙头——潍柴动力2019年市值已超过2010年的上轮周期高点。

混凝土机械一定程度上决定了本轮工程机械龙头业绩复苏的高度。我们预计工程机械龙头业绩有望持续超预期!工程机械龙头三一、徐工、中联2019年一季报业绩预增翻倍增长。2019-2021年混凝土机械、汽车起重机有望接力,业绩弹性有望超过挖掘机。

我们寻找中国的“卡特彼勒”,重点看好三一重工,看好徐工机械、中联重科、恒立液压、浙江鼎力。

行业观点

2019年工程机械龙头业绩有望创历史新高:一季度龙头业绩翻倍增长

三一重工预计2019年一季报净利润30-33亿元,同比增长100%-120%;扣非业绩同比增长134%到154%。徐工机械、中联重科也预计翻倍增长。

挖掘机为何热卖?数据含金量几何?小挖贡献销量数据,中挖仍有较大空间

2018年挖掘机年度销量创历史新高。2019年3月挖掘机单月销量创新高。

近年来小挖销量占比快速提升,销量占比超60%。我们详细分析各类型挖掘机需求结构(基建、地产、矿山、制造业及农村需求),我们认为,小挖销量的大幅提升,和农村需求(农田水利、劳动力替代)快速增长密切相关。

小挖在销量数据上贡献大,中挖、大挖对业绩贡献较大。中挖2018年销量和2011年相比还有较大差距,中挖2018年销量为2011年的63%左右。

挖掘机需求:基建地产+更换+出口+进口替代+环保+人工替代/装载机替代

(1)房地产和基建需求增长拉动。(2)更换需求贡献大,2018-2020年为更换高峰。(3)出口销量大幅增长、进口替代国产化提升。(4)环保要求提升。(5)挖掘机人工替代及对装载机等产品的替代。

混凝土机械和汽车起重机,未来2-3年需求弹性好于挖掘机

我们判断挖掘机在2018-2020年迎来更换高峰期。混凝土机械、汽车起重机的寿命长于挖掘机2年左右,更换高峰期可能持续到2020-2021年。

汽车起重机:2018年销量快速增长,未来2年有望迎来需求高峰

混凝土机械:2018年行业销量距离2011年,还有较大空间

混凝土机械:可能决定本轮工程机械龙头业绩复苏的高度

混凝土机械曾是中国几家工程机械龙头利润最丰厚的业务板块,之前最高峰时市场规模近1000亿元,三一重工毛利率曾接近42%。工程机械龙头混凝土机械收入、利润曾全面超过挖掘机。

风险提示

基建及房地产投资低于预期风险、宏观政策调控风险、行业竞争加剧风险。

一、水泥、重卡龙头市值已超越上轮高点,看工程机械能否复制?

1、水泥、重卡龙头——海螺水泥、潍柴动力市值已超上轮周期高点

我们观察周期股中的典型代表,水泥行业龙头海螺水泥、重卡行业龙头潍柴动力,工程机械行业龙头三一重工。

我们发现,海螺水泥2017年市值已经超过2007年和2011年的前期高点(尽管海螺水泥的前一轮市值高点在2007年,但前一轮业绩高点在2011年,我们从行业周期上,选取2011年做对比),目前市值已超2000亿元,超出前期高点60%以上。

潍柴动力2019年市值已超1000亿元,超过了2010年的上轮周期高点。

2、工程机械龙头——三一重工当前市值为上轮高点的72%

目前三一重工市值超1000亿元,但距离2011年上轮周期高峰的1500亿市值以上,仍有30%左右的距离。

2018年,三一重工收入已经超过2011年收入水平,但2018年的净利润还只有2011年(86亿元)的71%。我们预计三一重工2019年净利润水平有望超过2011年水平。

3、工程机械龙头:2019年一季报业绩翻倍增长,全年有望创新高

三一重工(600031):预计2019年一季报净利润30-33亿元,同比增长100%-120%;扣非业绩同比增长134%到154%。

徐工机械(000425):预计一季报业绩9.5-11.5亿元,同比增长83%-121%。

中联重科(000157):预计一季报8.5-10.5亿元,同比增长126%-179%。

我们观察周期股中的典型代表,水泥行业龙头——海螺水泥2017年市值已超过2011年上轮周期高点,重卡行业龙头——潍柴动力2019年市值已超过2010年的上轮周期高点。

目前三一重工市值超1000亿元,但距离2011年上轮周期高峰的1500亿市值以上,仍有30%左右的距离。我们预计工程机械龙头业绩有望持续超预期!

本文我们主要探讨工程机械龙头能否超越上轮周期?我们将以挖掘机作为典型产品进行分析,同时考虑到工程机械另外两大类产品——混凝土机械、汽车起重机的周期差异,来分析工程机械龙头——三一重工未来市值空间。

二、挖掘机:2018年销量创年度新高,2019年3月创单月新高

1、2018年全年挖掘机销量20.3万台,创历史新高

根据中国工程机械工业协会挖掘机械分会行业统计,2018年全年纳入统计的25家主机制造企业,共计销售各类挖掘机械产品20.3万台,同比增长45%。2018年挖掘机销量超过2011年的17.8万台,创历史新高。

2018年,中国挖掘机国内市场销量(统计范畴不含港澳台)18.4万台,同比增长41%;出口销量1.9万台,同比增长98%。

2、2019年3月,挖掘机销量4.4万台,单月销量创历史新高

2019年1-3月,纳入统计的25家主机制造企业,共计销售各类挖掘机械产品74779台,同比增长25%。国内市场销量69284台,同比增长24%。出口销量5450台,同比增长32%。

2019年3月,共计销售各类挖掘机械产品44278台,同比增长16%。国内市场销量(统计范畴不含港澳台)41884台,同比增长14%。出口销量2377台,同比增长48%。

三、挖掘机为何热卖?数据含金量几何?市场需求及驱动因素分析

1、近年来小挖销量占比快速提升,销量占比超60%

我们首先客观分析各类型挖掘机销量,我们发现大挖、中挖、小挖销量分化,出现比较明显的结构性变化。

近年来小挖销量占比快速提升,2015-2018年小挖(<20t)占比超60%。

我们详细分析各类型挖掘机需求结构(基建、地产、矿山、制造业及农村需求),我们认为,小挖销量的大幅提升,和农村需求(农田水利、劳动力替代)的快速增长密切相关。

伴随着新型城镇化建设和新农村建设的深入及国内人力成本的不断提高,小挖特别是微挖在小型土石方工程和“机器代人”等方面具备巨大潜力。在部分发达国家微挖市场占有率超过50%甚至60%,因此未来中国小挖(包括微挖)市场值得期待。

2、小挖在销量数据上贡献很大,但中挖大挖对行业龙头业绩贡献较大

挖掘机行业主要企业的收入增速,和挖掘机行业的销量增速具有一定差距。这主要是因为小挖的价格相对较低,利润相对较薄。相比之下,中挖、大挖对行业龙头业绩贡献较大。

3、中挖2018年销量和2011年相比还有比较大的差距

2018年,小挖和大挖的销量已经超过2011年,但中挖2018年销量和2011年相比,销量为2011年的63%左右,与2010和2011年的高峰期还有比较大的差距。

4、挖掘机市场需求驱动因素一:房地产和基建需求增长

中国工程机械具有广阔的市场前景。实施京津冀协同战略、长江经济带战略、泛珠江三角洲经济区战略,设立并高标准建设雄安新区,建设粤港澳大湾区;推进以城市群为主体形态的新型城镇化建设;打造美丽乡村、建设新农村。我国在铁路、公路、机场、港口航道、水利、棚户区改造、地下管廊、环保等基础设施投资的巨大需求,将为工程机械行业带来长期发展机遇。

房地产和基建是挖掘机需求增长的主要领域。

2018年房地产投资增长超预期,2019年。挖掘机主要在于房地产施工前期使用,总体而言,其销量增速与房地产固定资产投资增速和房地产新开工房屋面积增速呈现正相关的关系。

2018年,全国房地产开发投资完成额达12万亿元,同比名义增长9.5%。同期累计房屋新开工面积同比增速达17.2%。

2019年1-2月,全国房地产开发投资1.21万亿元,同比增长11.6%。

2019年房地产投资不悲观:我们认为2019年的房地产开发投资还是有可能保持正增长的态势,预计同比增长0-5%。

基建投资受地方债务清理和财政支出回落的影响下,2018年增速出现了大幅下滑,2018年1-12月累计增速为1.8%,远低于2017年同期的15%以上。

2018年12月的中央经济工作会议定调“逆周期调节”,稳增长系列政策信号加强。在基建“补短板”(加强西部建设+乡村振兴)和地方专项债发行提速的助力下基建板块逐步企稳,利好工程机械。我们预计2019年基建增速为5-10%。

5、挖掘机市场需求驱动因素二:更换需求

更换需求为主要原因。挖掘机寿命在8年左右(6-10年)。2010-2011年(8-9年前)正是挖掘机上一轮销售的高峰,当年销售的产品自2017年开始逐步进入更换高峰期,预计2018-2020年更新量达到高峰。

6、挖掘机市场需求驱动因素三:出口销量大幅增长、进口替代国产化提升

出口销量的大幅增长。2018年挖掘机出口销量1.9万台,同比涨幅97.5%。出口增速远超国内增速。

据中国工程机械工业协会统计数据,2019年1-3月纳入统计的25家主机制造企业各类挖掘机械产出口销量5450台,同比增长32%。出口增速继续领先于国内销量增速。

挖掘机国产比例逐步提升,进口替代效应明显。

7、挖掘机市场需求驱动因素四:环保要求提升

国家加强环保政策力度,开展“蓝天保卫战”,淘汰排放不达标的老旧设备,将长期拉动新设备需求。

环保要求对于具有汽车底盘的需要符合国家排放标准的汽车起重机、混凝土泵车、混凝土搅拌车等品种影响更为明显些。

8、挖掘机市场需求驱动因素五:挖掘机人工替代及对装载机等的替代

人口红利逐步消减,机械替代人工效应趋势愈加明显,拉动中小吨位工程机械设备长期需求。小挖和微挖受益于人工替代,在农田水利等广阔的农村市场具有较大市场空间。

近年来,挖掘机品种上内部替代装载机等其余工程机械品种。这也使得挖掘机的需求进一步增长。

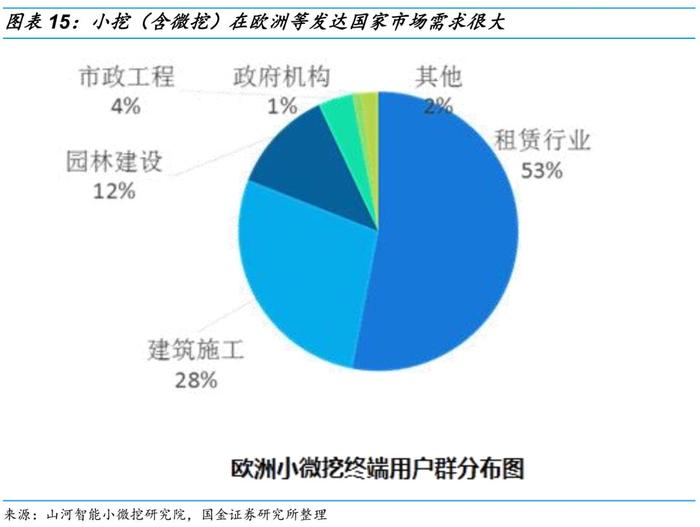

根据山河智能小微挖研究院的数据,欧洲和北美,是全球微挖产品保有量最大的市场。近20年来,这两个地区小型挖掘机市场总体保持增长态势。

欧美微挖将多功能发挥到极致,未来中国市场有较大潜力。在大部分欧洲客户看来,各种属具可有效地拓展挖掘机的应用领域,替代各种功能单一、价格昂贵的专用机械,满足多样化、小型化的施工要求,并且减少辅助施工人员。挖掘机属具主要有挖斗类、抓斗抓具类、破碎锤剪钳类、铣刨钻类和快换连接类 5 大类。通过属具功能扩充,欧洲微挖将多功能发挥到了极致。

四、混凝土机械和汽车起重机,未来2-3年需求弹性好于挖掘机

1、混凝土机械、汽车起重机:更换高峰期可能持续到2020-2021年

我们判断挖掘机在2018-2020年迎来更换高峰期。混凝土机械、汽车起重机的寿命长于挖掘机2年左右,更换高峰期可能持续到2020-2021年。

2、汽车起重机:2018年销量快速增长,未来2年有望迎来更换高峰

汽车起重机:主要用于基础设施建设。工程起重机主要应用于基础设施建设;分为汽车起重机、履带起重机、随车起重机等5类,其中销量最大的为汽车起重机。

中国是全球最大的汽车起重机市场。汽车起重机在2011年高峰期有近400亿元规模。

中国汽车起重机市场:徐工机械约占半壁江山。徐工机械、三一重工、中联重科3家市占率达90%左右。

我们判断中国未来几年汽车起重机增长持续性有望好于挖掘机。汽车起重机寿命10年左右,长于挖掘机(8年)。考虑到2010-2011年汽车起重机、挖掘机销量均为历史最高峰,根据更换需求模型,我们预计2018-2020年为挖掘机的更换高峰期,汽车起重机更换高峰期可能持续到2020-2021年。

3、混凝土机械:可能决定本轮工程机械龙头业绩复苏的高度

混凝土机械一定程度上决定了本轮工程机械龙头业绩复苏的高度。混凝土机械曾是中国几家工程机械龙头利润最丰厚的业务板块,之前最高峰时市场规模近1000亿元,三一重工毛利率曾接近42%。由于激烈的市场竞争和房地产、基建投资增速下滑,混凝土板块在2012-2016年大幅下挫。2016年我国混凝土机械主要产品销售规模略超250亿,略低于挖掘机。

工程机械龙头混凝土机械收入、利润曾全面超过挖掘机:无论从收入还是盈利能力上看,在上市公司经营的历史上,高毛利的混凝土机械产品曾一度强于挖掘机:以龙头三一重工为例,从收入上看, 2008-2012年,三一重工混凝土机械平均收入为173.2亿元,复合增长率达到40.5%,毛利润平均为68亿元,复合增长率为39.61%;在工程机械收入最强的2011年,三一重工混凝土机械收入及毛利润高达260亿和109亿,毛利率为41.92%;相比之下,三一重工挖掘机在2011年业务收入和毛利润分别为105亿及31亿人民币,分别为当年混凝土机械收入和利润的40.38%和28.44%。

混凝土机械:2018年行业销量距离2011年,还有较大空间。

目前高端混凝土机械产品(如混凝土泵车)国内市场基本为寡头竞争格局。中国三大厂家(三一重工、中联重科、徐工集团)之前分别收购了具有混凝土全球顶尖技术的3家企业(普茨迈斯特、CIFA和施维英)。

混凝土机械竞争格局:(1)三一重工:优势最大,王者归来!三一重工为工程机械龙头,公司混凝土机械已成为国内第一品牌,混凝土泵车产量居世界首位。(2)中联重科:轻装上阵。中联重科是混合所有制改革的典范,战略聚焦工程机械和农业机械。在全球混凝土机械行业处于领先地位。(3)徐工机械:国企优势明显。徐工集团最早拥有混凝土机械成套化产品;上市公司占据汽车起重机市场半壁江山。

五、投资建议:寻找中国的“卡特彼勒”,看好三一重工等

我们维持工程机械行业“买入”评级。

我们认为本轮工程机械复苏周期,有望超过前一轮周期高点。

我们观察周期股中的典型代表,水泥行业龙头——海螺水泥2017年市值已超过2011年上轮周期高点,重卡行业龙头——潍柴动力2019年市值已超过2010年的上轮周期高点。工程机械龙头三一重工目前市值距2011年上轮周期高峰的1500亿市值,仍有30%左右的距离。

我们预计工程机械龙头业绩有望持续超预期!工程机械龙头三一、徐工、中联2019年一季报业绩预增翻倍增长。

2019-2021年混凝土机械、汽车起重机有望接力,业绩弹性有望超过挖掘机。混凝土机械一定程度上决定了本轮工程机械龙头业绩复苏的高度。

我们寻找中国的“卡特彼勒”,重点看好三一重工,看好徐工机械、中联重科、恒立液压、浙江鼎力。

六、风险提示

基建及房地产投资低于预期风险。房地产和基建是挖掘机最大的需求领域,若其投资低于预期会导致挖机的需求和销量下滑,对企业的业绩造成较大冲击。

宏观政策调控风险。宏观政策目前定调逆周期调控,增加基建投资对冲经济下滑,但政策存在转向风险,会对市场预期产生一定影响。

竞争环境加剧可能影响企业毛利率。若行业竞争格局加剧,例如上轮周期的恶性竞争,可能导致企业低价竞争,影响企业毛利率拉低盈利水平。