来源:国金证券研究所

【国金证券-研究创新中心-唐川团队】

主要结论

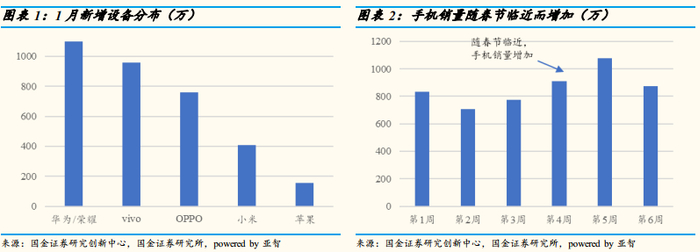

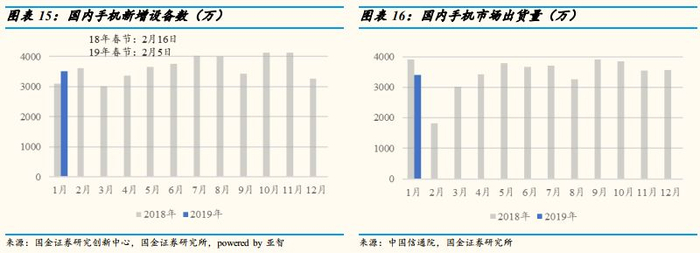

受春节购物旺季影响,一月手机销量提升。1月份国内手机新增设备数3513万台,同比增长13.76%,环比增长7.5%,五大品牌手机销量环比均有所上升,其中vivo环比上升16%,华为&荣耀环比上升约10%,排名居前。

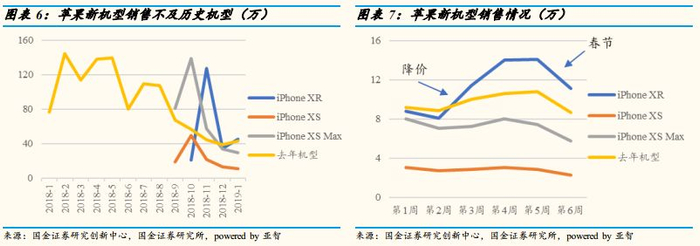

苹果少见新机促销,降价措施略有成效。由于苹果新机销量不佳,1月,华强北渠道商,京东、苏宁等电商相继调低iPhone XR、iPhone 8、iPhone 8 Plus、iPhone X以及iPhone XS和iPhone XS Max等机型价格,最高降价上千元。此外,苹果天猫及线下自营零售店均推出以旧换新活动,亦变相降价。根据研究创新中心监测数据,自降价后,苹果手机销量由于所回升,其中以降价幅度最大的iPhone XR增幅最为明显。

苹果手机存量份额企稳回升,OPPO略有下滑。得益于苹果手机销量止跌,以及较低的流失率,苹果手机存量份额有所回升;OPPO新增设备数相对较低,而流失率较高,因此份额有所下滑,但仍居存量份额第一位。

摄像头、折叠屏开启智能手机创新新空间。近期将有数款新机发布或展出,重点创新方向为折叠屏以及多摄、潜望式摄像头等。

投资建议

手机后置多摄趋势明显,预计今年将推出更多三摄机型,三摄渗透率进一步提升。老牌供应商将优先享受三摄红利。

重点关注:舜宇光学科技(2382.HK)

折叠屏以及屏幕指纹识别等新技术目前只能采用OLED屏幕,OLED渗透率有望继续提升。

重点关注:京东方A(000725.SZ)

风险提示

1)手机创新不及预期;2)技术创新对行业格局产生影响;3)三摄、折叠屏需求不及预期。

附表:五大品牌存量、增量市场份额(1月)

正文

1月新机增量数据

总体增量华为领先,OPPO单机销量第一

春节是传统的销售旺季,各大电商平台也纷纷推出“年货节”促销。根据研究创新中心的数据,1月,国内共新增设备数3513万台,其中华为、vivo排名一、二各占近三分之一,其次为OPPO、小米、苹果。

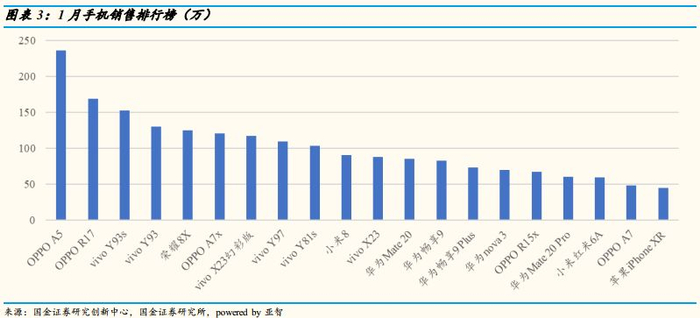

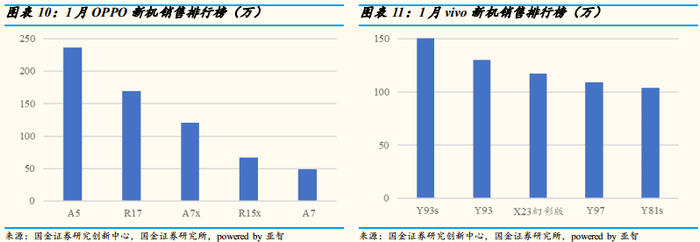

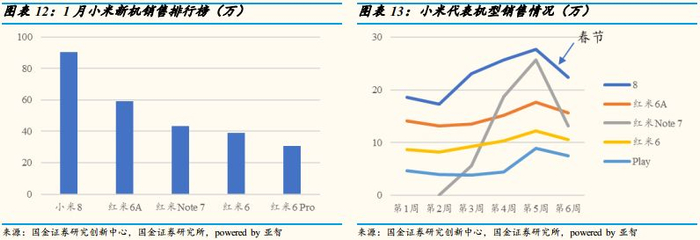

新机型销售排行榜前20位中,OPPO A5排名第一,增量近250万台,OPPO在前20中占据5席;vivo上榜6款机型,增量最高为Y93s;华为上榜6款机型,最高为荣耀8X;小米上榜2款机型,最高为小米8;苹果上榜1款机型, iPhone XR。

线上线下齐降价,苹果罕见新机促销

1月份,苹果调低了部分机型售价以应对低迷的销量,部分机型价差甚至高达千元以上。

据《每日经济新闻网》报道,1月8日晚间,华强北苹果手机渠道商收到美国方面的调价信息,调低iPhone XR、iPhone8、iPhone 8 Plus、iPhone X以及iPhone XS和iPhone XS Max等机型价格。随后,1月10日,京东、苏宁相继宣布将下调自营苹果手机价格,iPhone 8/8 Plus价格下调至3999元和4799元,较变动前分别下调了600元和800元,较苹果官网报价5099元和5999元分别下降1100元和1200元;新机iPhone XR降价也超千元。京东方面称降价为苹果官方通知及授权。此外,苹果天猫及线下自营零售店均推出以旧换新活动,亦变相降价。

苹果自推出降价措施(第二周末)以来,第三周销量有所回升,其中以iPhone XR增幅最为明显,第三周销量环比上升41%,其次为iPhone 8、iPhone 8 Plus,环比上升19%和18%;而降价幅度较低的iPhone Xs、iPhone X、iPhone Xs Max环比增幅较小,其中,新机iPhone Xs和iPhone Xs Max增幅低于5%。我们在《中国智能手机市场周数据(1月)》已有相关提示。

1月,苹果共新增设备155万台,环比12月微增2%,同比下降19%。iPhone XR自降价以来销量回升,而iPhone Xs和iPhone Xs Max销量较低。

其他品牌情况

华为&荣耀

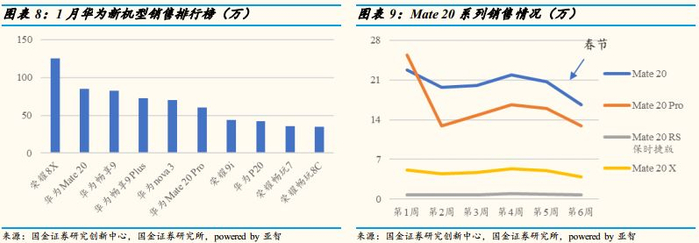

华为&荣耀继续保持高增长,1月新增设备数约1100万台,同比增幅达47%,环比上升10%。华为采取的“机海战术”,单个机型销量并不十分突出,但总体销售情况较好:荣耀8X销量超过100万台;P20系列自去年4月份发布后,仍然维持了较高的销售量;Mate 20系列受供货影响,销量并不稳定。

OPPO、vivo

OPPO、vivo采取的是“爆款机型”的策略,但两者略有差异,OPPO的爆款战略执行的更加彻底;而vivo相对来说机型更多,分布更加均衡。

小米

小米8依然占据首位,1月共新增设备90万台左右。新机红米Note 7销量较好,发布后销量快速上升,1月共新增设备40万台左右。

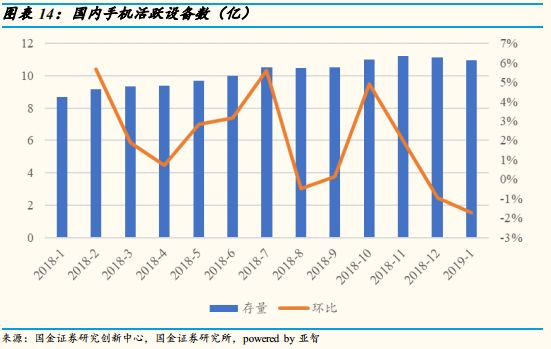

手机进入存量时代,头部效应明显

中国的智能手机普及过程已经完成,预计未来增幅继续减缓,行业机会将主要来自于存量结构调整以及换机需求。

1月份国内手机新增设备数3513万台,同比增长13.76%,环比增长7.5%。

我们的数据与信通院出货量数据略有差别,这种差别主要来自于渠道库存。此外,每年的一、二月具有一定特殊性,主要受春节假期的影响,在工厂放假前,出货量增加;而临近假期则是春节销售旺季,新增设备数增加。

来自渠道库存的差异也赋予了我们监测数据的新属性,出货量数据是手机厂商对市场的预判,更多的是“过去”的量,而国金研究创新中心监测的数据是终端的激活量,带有一定的消费者偏好属性,更能反映终端的真实需求。例如,18年12月国内新增设备数大降,渠道库存上升,这种来自终端的需求变化对于手机厂商1月份的出货量安排会产生较大影响。

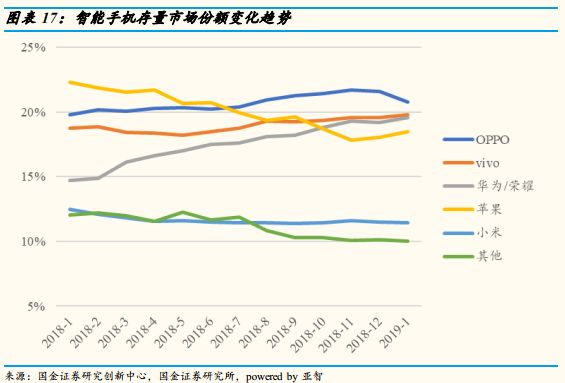

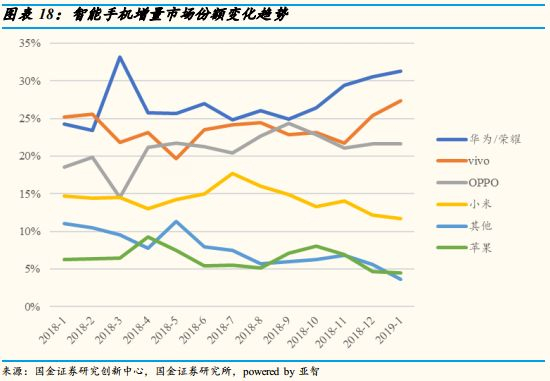

行业格局稳固:苹果份额企稳,OPPO略有下滑

从行业竞争格局来看,前五大品牌(OPPO、vivo、苹果、华为、小米)占据市场近90%的份额,头部效应明显。我们认为,中国智能手机行业格局稳固,五大品牌存量市场份额持续提升,且拥有强大的资金和品牌实力,新进入者难以获得突破。

从存量情况来看,苹果手机份额企稳并略有回升;华为/荣耀和vivo继续纠缠;OPPO份额则出现下滑;小米继续保持稳定。

从增量结构来看,华为、vivo表现亮眼,而OPPO、小米、苹果与上月差异不大。逆水行舟,不进则退。新机销量相对较低是OPPO存量份额下跌的一个重要原因。在存量市场时代,更多的机型,更能满足消费者不同的换机需求。因此, OPPO与vivo虽具有相似的市场定位,但vivo的机型更加丰富,因此新增量也更多。

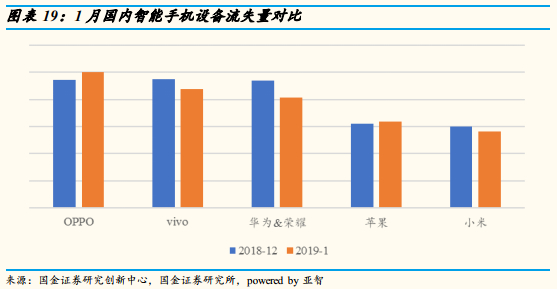

OPPO份额下跌的另一个原因是,流失数量的相对增加。OPPO曾经售出了多款爆款机型,如今部分机型,例如OPPO A57开始大量进入换机潮。

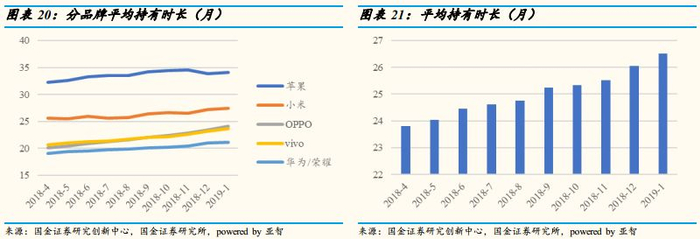

平均持有时长继续延长

智能手机的发展经历了数次“换机潮”,每一次的“换机潮”都是伴随着一项解决消费者使用痛点的技术被应用于智能手机,例如,触控屏大幅改善消费者的使用体验;3G/4G提供了全新的应用体验(在线视频、在线游戏等)。但近年来手机创新能力下降,能够解决的痛点越来越少,同时手机的质量在不断提升,消费者缺乏购机欲望,因此平均持有时长提升显著。

本月,我们改进了平均持有时长的算法,新算法加入了对每月新增以及减少设备影响的考虑。结果显示,新方法下,持有时长整体有所下降,但是逐步提升的趋势没有改变。苹果手机的平均持有时长仍然最长,达34个月,而华为的平均持有时长仅为21个月。

关注摄像头及折叠屏

摄像头

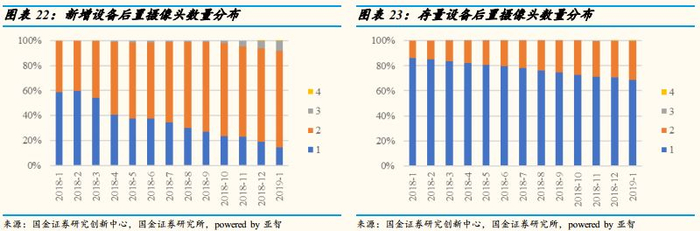

摄像头是近年来手机创新的焦点,后置双摄经过多年的发展已得到迅速普及,从存量和增量来看,多摄均为未来手机发展趋势。在新增设备中,已有超过80%的设备采用了后置多摄的方案(其中后置三摄约8%),在存量设备中,后置多摄的设备比例也已超过30%。

据新浪科技报道,OPPO将于2月23日在巴塞罗那举办创新大会,此前透露的10倍混合光学变焦技术等或许将在这次创新大会上发布。后续我们也将密切保持数据跟踪。

折叠屏

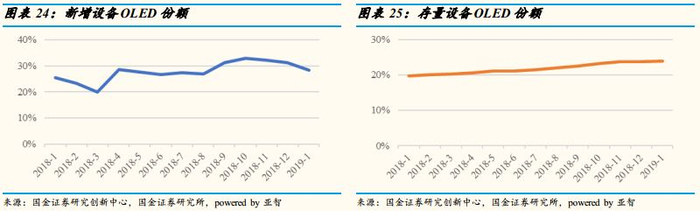

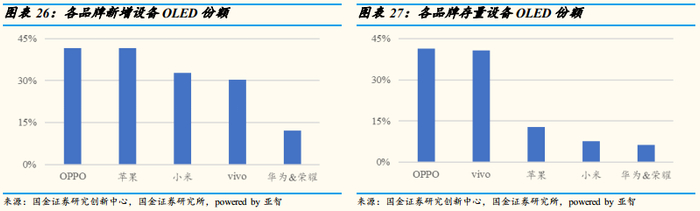

2018年10月,柔宇科技率先发布首款可折叠柔性屏手机FlexPai。另据中新网报道,三星、华为将于2月底分别发布各自的首款折叠屏手机;小米、OPPO、摩托罗拉、LG等厂商近期也会发布或展示折叠屏手机。而OLED是目前唯一可适用于折叠屏的技术。此外,屏下指纹技术目前也仅适用于OLED屏,预计OLED渗透率将会进一步提高。

目前,在新增设备中,OLED屏幕占比约30%左右;在存量设备中,OLED也占25%左右,仍具发展空间。其中:OLED在OPPO和vivo中渗透率较高,已超过40%,而在华为&荣耀手机中占比较小。

风险提示

1)手机创新不及预期;2)技术创新对行业格局产生影响;3)三摄、折叠屏需求不及预期。