来源:CITICS宏观研究

核心观点

1月金融数据超出市场一致预期。全月新增信贷3.23万亿,新增社融4.64万亿,M2同比增速8.4%。整体来看,票据显著多增推升信贷年初放量,而信用债融资持续转暖及表外融资三项近10个月来首次转正均推升了1月的新增社融水平。展望一季度,预计社融、信贷及M2企稳无忧。

事项

2019年2月15日央行发布2019年1月份金融信贷数据。其中,新增信贷3.23万亿(前值1.08万亿);新口径下新增社会融资总额4.64万亿(前值1.59万亿);新口径下社融存量同比增速10.4%(前值9.8%);M2同比增速8.4%(前值8.1%),体现出全面止跌回升态势。

摘要

企业信用环境有所改善,信贷创历史新高,中长期贷款和票据为主要贡献,2月将得以延续。信贷延续去年3月以来信贷保持同比高增的态势,1月新增信贷3.23万亿元,较去年同期的2.9万亿元继续保持同比多增。其中,居民部门中贷款环比多增5394亿元,但结构基本符合预期;而企业部门中,1月非金融企业及机关团体信贷新增2.58万亿,环比同比均出现显著跳升,其中企业中长期贷款、短期贷款和票据融资均同步上升。我们认为这一趋势显示企业信用初显改善,而票据融资的高增仍将继续,利好中小微企业。向后看,随着企业短期和中长期贷款开始初现修复态势,近期企业贷款需求料仍将保持较为旺盛水平,而票据融资的规模也将有所支撑。综合来看,我们认为信贷高增在2月将得以延续。

社融如约企稳,但微观结构好于预期,一季度增速维持乐观。1月新口径下新增社会融资总额4.64万亿元;社融存量同比增长10.4%(前值9.8%),结构有全面改善。分项看,表外融资初显修复,打破了连续10个月的负增长,而信用债和贷款高增支撑社融回稳。整体而言,现阶段社融增速符合我们的预期,但我们认为非标的意外提前回稳可能是一个更为积极的信号。向后看,我们略微上修之前对社融的观点,受一季度地方专项债提前发行、非标收缩趋势减弱、人民币贷款在结构改善下保持稳健、外币贷款受汇率回升影响小幅回正、债券市场融资持续回暖等因素影响,社融增速的企稳将高确定性持续,我们判断整体社融在上半年就有全面企稳的可能。

M2增速回升至8.4%,但M1增速创历史新低。广义货币供给方面,1月M2增速有所回升,为8.4%,有较为显著的修复。我们认为这一提升与货币传导改善有关,并且1月信托贷款由负转正,非标的修复也对货币派生能力有所支撑,当然,春节错位的季节影响应也对M2增速同比回升有所贡献。综合来看,我们认为M2在近期应有所支撑,但难言快速修复。而从M1增速来看,1月增速继续下降至0.4%,从影响因素来看,M1受春节因素变化较大,1月底临近春节,因此单位活期存款会受到企业发放薪酬的扰动(当月下降2.03万亿元),因此尽管M1增速到达历史最低,但低点或已过去,向后看,预计M1增速将在低位有所企稳回升。

银行间流动性宽松,资金利率重现倒挂。1月,SHIBOR结束了最近三个月连续小幅上升的趋势,月末较上月大幅下行45个bps,至2.90%,而以7天回购定盘利率为代表的银行间利率也同步下降,1月末为2.85%,2月中则进一步下探至2.40%(2月14日),并跌出以7天逆回购利率(2.55%)为底的走廊下限,再现短期资金市场利率倒挂的现象,表现出极其宽松的态势。从理财产品收益率角度来看,主要品种理财收益率月度均保持窄幅浮动。整体来看,货币市场资金面宽松,将继续有助于实体经济的信用修复。

正文

1

信贷创历史新高,中长期贷款和票据为主要贡献

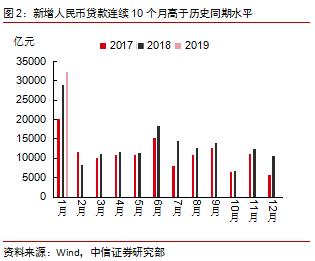

信贷1月净增3.23万亿,净增量高于去年1月的2.9万亿,再创历史最高水平。延续去年3月以来信贷保持同比高增的态势,1月新增信贷3.23万亿元,较去年同期的2.9万亿元继续保持同比多增。从图1中可以看到,金融机构的贷款余额增速自2018年以来持续保持高位,1月末达13.4%,环比仅微降0.1个百分点,尽管同期社融余额增速出现反弹,但仍然显著高出近3个百分点,持续成为稳定社融规模总量的稳定器。而与过去3年月度新增人民币贷款进行比较可以看到(图2),总量上看,贷款已经连续11个月高于历史同期水平。分部门观察,1月住户部门贷款增加9898亿元;非金融企业及机关团体贷款增加2.58万亿元,票据融资增加5160亿元,非银行业金融机构贷款减少3386亿元。

居民部门贷款并无意外,基本符合预期。结构上看,居民贷款环比多增5394亿元,其中短期贷款新增2930亿元(环比多增1406亿元),中长期贷款新增6969亿元(环比多增3890亿元)。从居民短期贷款来看,1月数据基本与去年同期持平(18年1月为3106亿元),同比小幅减少5.7%,基本与从消费端观察的需求走弱的数据一致。而从居民中长期贷款来看,尽管1月房地产销售走弱,但当月该项净增6969亿元,同比多增1059亿元,略好于预期。我们认为这一现象的出现与12月银行居民中长期贷款延迟到1月发放有关(12月居民中长期贷款为2016年3月以来的最低值,或受2018年全年额度限制影响),随着楼市销售的持续低迷,未来几个月环比料将开始走弱。

企业部门贷款重回高增长,而票据高增仍将继续。企业层面,1月非金融企业及机关团体信贷新增2.58万亿,环比同比均出现显著跳升。其中,受益于地方专项债的提前发行,基建有所发力,因此中长期贷款的前置配套需求支撑了当月的净增水平,1月中长期贷款新增1.4万亿元(环比多增1.2万亿元,同比多增700亿元),并且制造业特别是高技术制造业的中长期贷款明显加速。而短期贷款在继连续三个月下降后,也出现显著回升,新增5919亿元(较上年同期多增2169亿元),。此外,票据融资的高增长仍在继续,当月净增5160亿元,环比多增1765亿元。若与未贴现承兑汇票合并来看,整体企业的开票量也继续保持高增(图3),2019年1月,票据融资余额增速达到23.2%,环比上升8.1个百分点,增速达到近六年以来的最高。原因上看,随着降准等政策影响的持续利好货币市场,近期票据利率显著走低,这也同时推高了企业票据融资的需求,而同时政策引导下(包括央行对小微企业的支持)企业经营活动的逐步恢复也是支撑票据增长的另一主要因素。综合看,随着供给和中小企业需求的双升,我们认为票据融资在近期仍然有进一步提升的空间,在二季度以前趋势料将继续。此外,根据2月15日的央行吹风会(答记者问),使用票据融资的企业中,中小微企业占比超过六成,因此票据的高增对于解决中小微企业的融资难问题也将进一步支撑。此外,存款方面,1月人民币存款净增3.27万亿,财政存款净增加5337亿元,均低于去年同期水平,存贷款的增速差仍在延续。向后看,随着企业短期和中长期贷款开始初现修复态势,近期企业贷款需求仍将保持较为旺盛水平,而票据融资的规模也将有所支撑。综合来看,我们认为信贷高增在2月料将得以延续。

2

社融如约企稳,但微观结构好于预期,一季度增速维持乐观

1月新口径下新增社会融资总额4.64万亿元;社融存量同比增长10.4%(前值9.8%)。这一增速水平与我们判断的1月暂稳观点一致,但结构上全面有所改善。

表外融资初显修复,信用债和贷款高增支撑社融回稳。从结构上看,1月社融显著好于预期,表内融资、表外融资、直接融资、专项债融资和其他融资五大分项均好于2018年1月(图4),其中信用债融资、表内贷款融资和非标融资为最大的改善项。其中,1月表内贷款增速较上月环比续增0.5个百分点,达13.1%,仍然保持较高增速,继续为社融增长的主要推动力,其占社融比例仍达77.6%。从资本市场融资来看,受政策驱动支撑以及无风险利率的下行,与我们预期一致,债券融资环境继前两个月以来继续改善,信用债净融资达4990亿元,环比多增1233亿元,而权益市场当月净融资293亿元,两者对社融净贡献超5000亿元。在其他推动因素上,地方专项债的提前发行也对社融提供了支撑,当月净融资1088亿元,而往年1月均无地方专项债发行。而从表外融资来看,表外三项(委托、信托、未贴现)净融资在时隔十个月后首次出现净增加,当月净增3432亿元,好于去年同期的1178亿元,同时存量增速也首次出现拐点,1月同比增速为-10.1%,环比修复0.7个百分点。其中委托贷款减少669亿元,环比少减;信托贷款净增345亿元,为近11个月首次回正;未贴现承兑汇票则继上月高增以来继续大增,净增3786亿元,环比多增2763亿元。

整体而言,现阶段社融增速符合我们的预期,但我们认为非标的意外提前回稳可能是一个更为积极的信号。向后看,我们略微上修之前对社融的观点,受一季度地方专项债提前发行、非标收缩趋势减弱、人民币贷款在结构改善下保持稳健、外币贷款受汇率回升影响小幅回正、债券市场融资持续回暖等因素影响,社融增速的企稳将高确定性持续,我们判断整体社融在上半年就有全面企稳的可能。

3

M2增速回升至8.4%,但M1增速创历史新低

广义货币供给方面,1月M2增速有所回升,为8.4%,有较为显著的修复。人民银行2月15日的吹风会认为M2的回升受两大因素影响,即:1)人民银行适度增加中长期流动性供应(包括TMLF和普惠金融);2)商业银行加大资金运用。我们基本认同央行的观点,我们认为这一提升与货币传导改善有关,并且1月信托贷款由负转正,非标的修复也对货币派生能力有所支撑,当然,春节错位的季节影响应也对M2增速同比回升有所贡献。综合来看,我们认为M2在近期应有所支撑,但难言快速修复。而从M1增速来看,1月增速继续下降至0.4%,增速分别比上月末和上年同期低1.1个和14.6个百分点,已达到历史最低水平。从影响因素来看,M1受春节因素变化较大,1月底临近春节,因此单位活期存款会受到企业发放薪酬的扰动(当月下降2.03万亿元),因此尽管M1增速到达历史最低,但低点或已过去,向后看,预计M1增速将在低位有所企稳回升。

4

银行间流动性宽松,资金利率重现倒挂

此外,从高频数据来看,开年至今市场流动性延续宽松状态。随着央行进一步宣布降准1个百分点以释放流动性,SHIBOR也结束了最近三个月连续小幅上升的趋势,月末较上月大幅下行45个bps,至2.90%,而2月中旬SHIBOR进一步下探,下降至2.83%,相比12月末大幅下降52个bps;而以7天回购定盘利率为代表的银行间利率也同步下降,1月末为2.85%,2月中则进一步下探至2.40%(2月14日),并跌出以7天逆回购利率(2.55%)为底的走廊下限,再现短期资金市场利率倒挂的现象,表现出极其宽松的态势。

从理财产品收益率角度来看,主要品种理财收益率月度均保持窄幅浮动。其中,3个月理财产品预期收益率在1月继续维持稳定,从18年12月末的 4.39%小幅下行3个bps至4.36%(2月3日),而余额宝收益率(天弘)则在最近两个月继续小幅回升,1月末收益率月环比增加2个bps至2.43%,仍在处在相对低位。整体来看,货币市场资金面宽松,将继续有助于实体经济的信用修复。

本文节选自中信证券研究部已于2019年2月15日发布的报告《信贷、非标、信用债三项回暖,社融及M2一季度企稳无悬念 ——2019年1月金融数据点评》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。