洲明转债投资价值分析

报告摘要

洲明科技 300232.SZ

洲明转债 123016.SZ

洲明转债于11月7号进行网上申购:总发行规模为5.48亿元,占目前洲明科技市值的比例约为7.73%。

洲明转债条款保持中规中矩:洲明转债存续期为6年,联合评级AA-/AA-;下修条款为15/30,85%,较难触发。按照2018年11月8日中债6年AA-级企业债到期收益率7.4656%计算,债底价值为75.92元。按照2018年11月2日的洲明科技收盘价9.18元/股计算,初始平价为97.14元,平价溢价率为2.94%,转股价值高。

上市价格预计在104元左右:估计洲明转债的转股溢价率在5%到10%之间。通过相对价值法预估其上市价格在104元左右。本次募集金额5.48亿元,其中0.13亿元用于“合同能源管理项目”;0.75亿元用于“LED 显示屏研发中心升级项目”;1.83亿元用于“LED 小间距显示屏产能升级项目”。1.97亿元用于“收购股权项目”;0.8亿元用于“补充流动资金项目”。

公司盈利水平逐年上升:营业收入及归母净利润逐年提升、增长势头迅猛,公司总体毛、净利率水平稳中上升。

公司主要从事LED显示产品与LED照明灯具两大业务板块的研发、制造、销售及服务,是行业领先的LED应用产品与解决方案提供商,自成立以来一直致力于为国内外客户提供高品质、高性能的LED应用产品及解决方案。在LED显示业务板块,逐步形成了以LED小间距产品为主,覆盖多应用领域的产品体系,近年来,公司租赁屏的市场份额稳居全球第一,小间距LED市场份额位居全球前三,公司行业综合竞争优势明显;在LED照明板块,目前主要由全资子公司广东洲明及控股子公司安吉丽开展相关业务,具体可分为专业照明和景观照明两类。2017年,公司通过收购清华康利和杭州柏年逐渐拓展景观照明业务。

投资建议:公司基本面较好,长期来看公司具备一定的投资价值,投资者可积极参与

风险提示:LED显示产品、LED照明产品市场需求不及预期

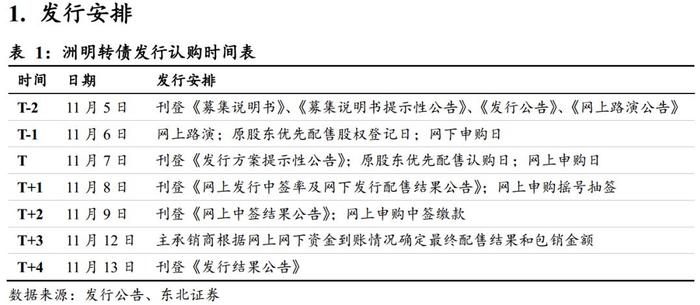

发行安排

截止2018年11月8日,洲明转债已发布《募集说明书》、《募集说明书摘要》、《发行公告》、《网上路演公告》、《发行方案提示性公告》和《信用评级报告》。

洲明科技目前总市值为70.87亿元,若本次发行的可转债全部如期转股,将会占到市值的7.73%,会对原股东股权造成一定程度稀释。

主要条款及分析

洲明转债条款保持中规中矩。按照2018年11月8日中债6年AA-级企业债到期收益率7.4656 %计算,债底价值为75.92元。按照2018年11月8日的洲明科技收盘价9.18元/股计算,初始平价为97.14元,平价溢价率为2.94%,转股价值高。

上市价格预测

根据2018年11月8日的收盘价,洲明转债初始平价为97.14元。综合考虑公司的基本面情况、信用评级情况,以及近期转债市场的行情,我们估计洲明转债的转股溢价率在5%到10%之间。通过相对价值法得到的结果98元到111元之间,我们认为其上市价格在104元左右。

正股分析

公司成立于2004年,并于2011年在深交所创业板上市。公司主要从事LED显示产品与LED照明灯具两大业务板块的研发、制造、销售及服务,是行业领先的LED应用产品与解决方案提供商,自成立以来一直致力于为国内外客户提供高品质、高性能的LED应用产品及解决方案。

公司是行业内为数不多的能够为客户提供各细分应用领域全套优质产品及服务的供应商,在LED显示业务板块,公司不断加强内生式增长,并通过外延并购的发展方式积极拓展LED显示细分领域市场,逐步形成了以LED小间距产品为主,覆盖多应用领域的产品体系,具体包括小间距 LED、租赁类、体育类、创意类、固装类、传媒类等丰富的 LED显示屏产品,近年来,公司租赁屏的市场份额稳居全球第一,小间距 LED市场份额位居全球前三,行业综合竞争优势明显。

在LED照明板块,目前主要由全资子公司广东洲明及控股子公司安吉丽开展相关业务,具体可分为专业照明和景观照明两类。2017年,公司通过收购清华康利和杭州柏年逐渐拓展景观照明业务。

公司上市以来不断拓展业务规模,通过投资并购多家行业内优质企业,深入布局LED专业照明、景观照明等细分领域。截至2018年6月30日,发行人拥有28家直接或间接控股子公司和24家参股公司。

本次募集金额5.48亿元,其中0.13亿元用于“合同能源管理项目”;0.75亿元用于“LED 显示屏研发中心升级项目”;1.83亿元用于“LED 小间距显示屏产能升级项目”。1.97亿元用于“收购股权项目”;0.8亿元用于“补充流动资金项目”。

公司营业收入及归母净利润逐年提升、增长势头迅猛。2017年公司实现营业收入30.31亿元,较去年同期增长73.58%;实现归母净利润2.84亿元,较去年同期增长70.80%。2018年前三季度,公司实现营业收入31.85亿元,同比增长62.19%,归属于母公司净利润3.24亿元,同比增长50.63%。根据公司披露年报,公司主营业务包括四项,其中LED显示屏产品销售收入占营业收入的比例均超过 80%,为公司的主导产品,是公司主要的收入来源,2017年占营业收入比重为87.31%,LED照明灯占比7.06%,LED景观照明占比4.87%,其他产品占比0.76%。

近年来公司总体毛、净利率水平稳中上升。与2013年相比,2017年公司总体毛利率提升4.63个百分点,达到30.04%的水平;净利率提升4.43个百分点,达到9.49%的水平。

LED是一种半导体固体发光器件,它可以直接将电能转化成光能而发光。LED被称为第四代照明光源或绿色光源,因其具有节能、环保、寿命长、体积小等显著优势,近年来得到广泛应用,LED产业链主要包括上游的芯片制造,中游的LED封装以及下游LED应用。其中,下游LED应用又主要分为LED照明、LED显示屏以及LED背光应用等。

LED应用是整个产业链中能够带来较高附加价值的重要一环,根据国家半导体照明工程研发及产业联盟数据显示,2016年,我国半导体照明产业整体市场规模达到5,216亿元人民币,较2015年增长22.8%。其中,上游外延芯片规模约182亿元,同比增长20%;中游封装规模达到748亿元,同比增长21.5%;下游应用规模4,286亿元,同比增长23%。

从应用来看,LED通用照明仍然占据应用市场较大比例,农业照明、汽车照明、智能照明等新兴领域快速成长,显示应用由于小间距LED显示技术的快速崛起,迎来了新一波增长,占整体应用市场的12.8%。

小间距LED显示屏是指LED点间距在P2.5及以下的室内LED显示屏,主要包括P2.5、P2.083、P1.923、P1.8、P1.667、P1.5、P1.25、P1.0等LED显示屏产品,具有无拼缝、显示效果好、寿命长等特点。近几年,LED小间距显示技术兴起,已在展览展示、商务会议、室内广告标牌、安防监控等领域快速推广,成为LED显示屏行业增长最快的领域。

根据前瞻产业研究院发布的《2018-2023年中国LED行业市场前瞻与投资战略规划分析报告》数据显示,2017年国内小间距LED显示屏市场规模达到59亿元,同比增长69%。与国内市场不同,LED小间距在海外市场的发展刚刚起步,在不久的将来,海外市场将掀起LED小间距替代激光投影、广告机、DLP、LCD拼接屏等传统显示技术的应用热潮,公司将凭借知识产权优势、渠道优势、服务优势及人才优势尽享小间距快速增长的行业红利。

公司积极推进最新的LED小间距产品在欧美主要国家的认证工作,并与多家全球知名企业签订了全面采购协议,深度布局LED小间距在海外会议、高端零售等商显市场。2018年1-9月,公司国内LED小间距销售收入为7.75亿元,与去年同期相比增长67.03%;海外LED小间距销售收入为7.79亿元,与去年同期相比增长41.12%。LED小间距产品的销售收入占LED显示屏板块销售收入的比重为59.91%。

投资建议

公司基本面较好,长期来看公司具备一定的投资价值,投资者可积极参与