寿险增长利润释放,零售金控逆势发展

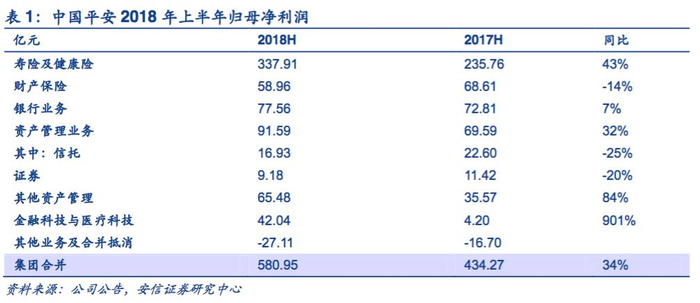

■事件:中国平安2018年上半年实现营收5348亿元,归母净利润580亿元,分别同比增长15%和34%。截止今年上半年,集团总资产、归母净资产分别为68,514亿元和5160亿元。中报业绩超预期包括:(1)新业务价值增速转正,主要受益于代理人规模略超预期,较1季度末增长3.4%,推动内含价值较之年初提升12.4%;(2)平安寿险准备金进入释放周期,上半年利润贡献占比达到58%,成为集团利润增长的火车头;(3)集团个人业务运营利润快速增长28.3%,受益于客户数快速增长达1.79亿人,同比25.2%,客均营运利润达281元。同时,我们也看到了隐忧:(1)上半年资本市场波动等因素导致的投资亏损;(2)受金融政策及行业影响,证券和信托等子板块净利润负增长;(3)科技金融板块受到监管政策影响,比如P2P治理。

■营销员规模维持增长,新业务价值增速转正。2018年上半年公司寿险及健康险业务贡献归母净利润338亿元(占比58%,YoY+43%),平安寿险实现原保险保费收入2745亿元(YoY+21%)。受到监管等因素之下的开门红新单保费大幅下滑影响,公司寿险新业务价值387亿元,同比微增0.2%。

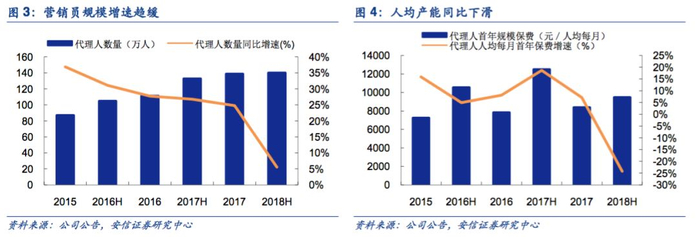

(1)营销员增长超预期,人均产能有所下滑。在监管从严的背景下,快返型产品的消失以及大单减少,带来人均产能的下降,2018年上半年公司营销员首年规模保费9453元,同比下滑24%,不过二季度以来公司致力于改善营销员增员情况,营销员规模环比提升3.4%超预期。在营销员产能下滑的压力下,上半年个险新单保费增速出现11.9%的下滑。我们预计2018年全年新单保费同比增速将达到3%,新业务价值同比增速约8%。

(2)产品回归保障,新业务价值率稳增。受到监管从严以及保险公司主动转型等因素的影响,平安寿险2018年上半年产品聚焦以健康险为代表的保障型产品,公司个险渠道长期保障产品新业务价值率达到93.6%,显著高于其他类型产品,新业务价值中长期保障型业务占比达到67%,推动整体新业务价值率达到38.5%,

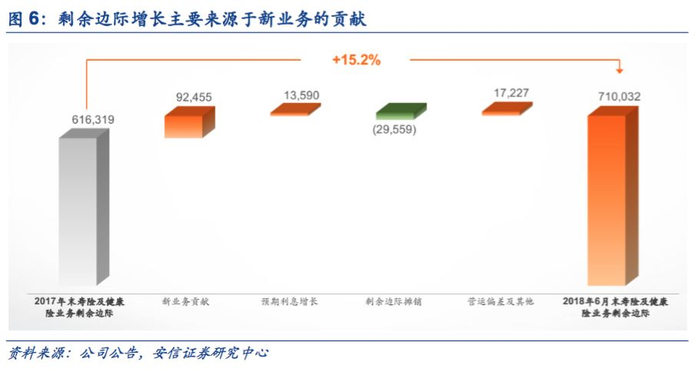

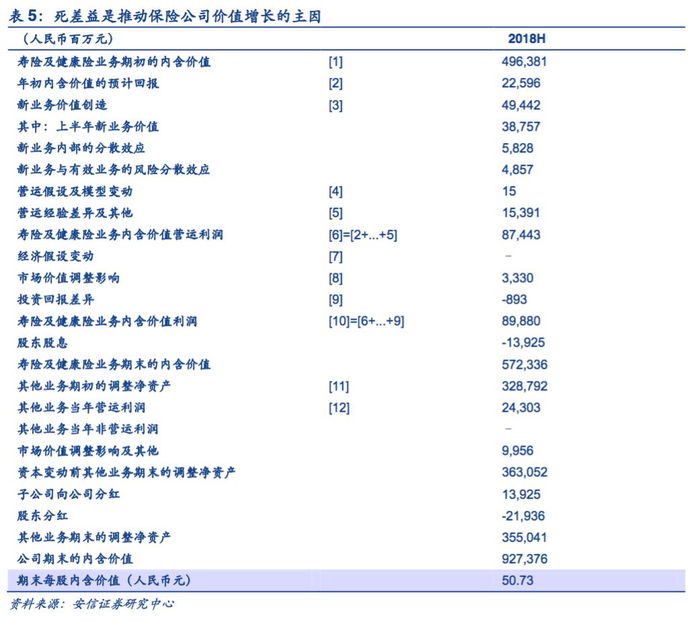

(3)死差益是推动保险公司价值增长的主因。2018年上半年在924亿元的新业务贡献推动下寿险及健康险业务剩余边际余额达到7100亿元,未来剩余边际长期稳定释放。与此同时,上半年平安寿险及健康险内含价值较之上年末提升12.4%,其中新业务价值同在内含价值增量中占比51%。与新业务价值相比,预期回报等因素增长具有相对确定性,因此内含价值增速的边际变化主要受到新业务价值增速边际变化的影响。

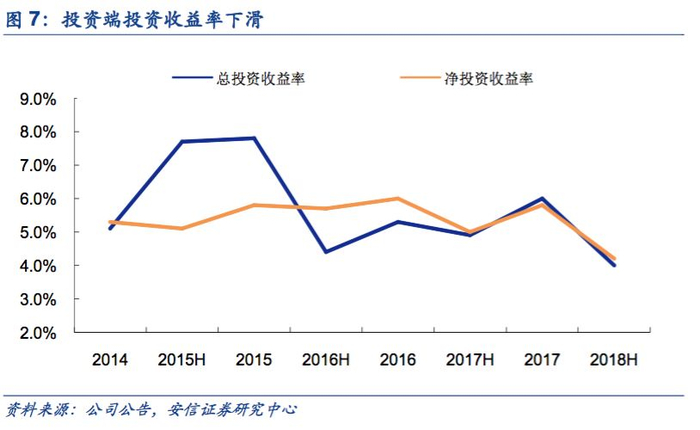

■股票市场低迷,投资收益率下滑。2018年上半年公司投资资产达到2.58万亿元(较年初提升5.4%),总投资收益率4%(同比下滑0.9个百分点),净投资收益率4.2%(同比下滑0.8个百分点)。上半年上证50下跌13%,股票市场表现低迷拖累公司投资收益率,而IFRS9之下公司的公允价值变动损益达到-116亿元,也对投资收益带来负面影响。我们在保险“灰犀牛”报告中提出,利差益边际变化的主要来源是权益类资产,预计2018年全年公司受到上半年股票市场影响,总投资收益将在4.6%左右。

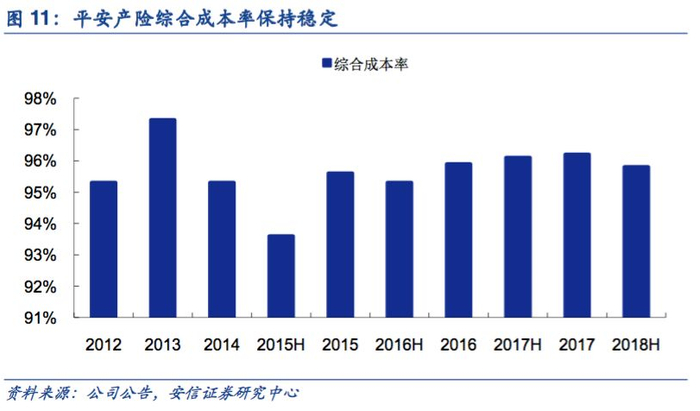

■产险盈利能力维持稳定。2018年上半年平安产险实现保费收入1188亿元(YoY+14%),市场份额达到19.7%,较之2017年提升0.1个百分点,同时平安产险净利润同比下滑14%,我们认为主要原因是受到市场环境影响投资表现欠佳(总投资收益率4.2%),以及手续费及佣金支出较高带来的所得税大幅提升。上半年公司提升产险业务的盈利能力和经营效率,综合成本率维持在95.8%,预计2018年全年产险业务综合成本将保持在95%左右。

■综合金融保持稳健发展。(1)平安银行零售转型稳步前行。2018年上半年平安银行实现净利润134亿元,同比增长6.5%。其中,零售业务的营收贡献达到51%;我们认为公司零售业务转型维持良好态势,资产质量呈现逐步改善。(2)信托业务回归本源。2018年上半年信托业务贡献归母净利润16.94亿元,同比下滑25.1%,公司信托管理资产规模为5772亿元,同比减少11.6%,事务管理类规模大幅下滑18.8%,主动管理占比逐步增大。(3)券商业绩优于行业。平安证券贡献归母净利润9.56亿元,同比下滑19.1%,业绩表现仍优于行业平均水平。

■金融科技推进零售业务发展。2018年上半年公司金融科技业务贡献营运利润42亿元。我们认为金融科技的创新将有助于推进客户迁徙,提高金融产品渗透率,推进零售业务发展,各项业务的盈利能力将稳定持续增长。截至2018年上半年,集团互联网用户量达到4.86亿,同比提升20%,APP用户量达到4.2亿,同比增长46%。

■中国平安零售三大核心看点:(1)回归保障,推动死差益增长。2018年以来,受到监管等因素影响,各家保险公司在年金类产品开门红销售欠佳的情况下,将销售重心转移至保障类产品。中国平安今年上半年长期健康险规模保费同比增长40%,推动新业务价值率增至38.5%。(2)交叉销售与客户迁徙带动客户价值提升。截至2018年上半年集团有30%的个人客户同时持有多家子公司合同,核心金融公司之间客户迁徙1968万人次。通过客户迁徙,集团不仅节约了获客成本,还提高了客户粘性。(3)零售优势凸显,保险龙头强者恒强。中国平安在零售方面竞争优势有望越发凸显。一方面平安拥有139万的高素质代理人,其人均产能优于同业平均水平。另外,中国平安70%的个人客户集中于经济发达地区,客户质量好于同业。

■投资建议:维持-A投资评级。预计中国平安2018-2020年归母净利润同比增速达到30%、26%、22%,EPS分别为6.33元、7.97元、9.73元,6个月目标价为78元。

■风险提示:市场风险/宏观风险/信用风险/政策风险

事件:中国平安2018年上半年实现营收5348亿元,归母净利润580亿元,分别同比增长15%和34%。截止今年上半年,集团总资产、归母净资产分别为68,514亿元和5160亿元。中报业绩超预期包括:(1)新业务价值增速转正,主要受益于代理人规模略超预期,较1季度末增长3.4%,推动内含价值较之年初提升12.4%;(2)平安寿险准备金进入释放周期,上半年利润贡献占比达到58%,成为集团利润增长的火车头;(3)集团个人业务运营利润快速增长28.3%,受益于客户数快速增长达1.79亿人,同比25.2%,客均营运利润达281元。同时,我们也看到了隐忧:(1)上半年资本市场波动等因素导致的投资亏损;(2)受金融政策及行业影响,证券和信托等子板块净利润负增长;(3)科技金融板块受到监管政策影响,比如P2P治理。

1.营销员规模维持增长,新业务价值增速转正

2018年上半年公司寿险及健康险业务贡献归母净利润338亿元(占比58%,YoY+43%),平安寿险实现原保险保费收入2745亿元(YoY+21%)。

受到监管等因素之下的开门红新单保费大幅下滑影响,公司寿险新业务价值387亿元,同比微增0.2%。

1.1.营销员增长超预期,人均产能有所下滑

我们在年初以来发布的保险“灰犀牛”系列报告中提到,在监管从严的背景下,快返型产品的消失以及大单减少,带来人均产能的下降,2018年上半年公司营销员首年规模保费9453元,同比下滑24%,产能的下滑带来了营销员收入的下降,2018年上半年营销员收入6870元/人均每月,较之同比下滑4.8%。

二季度营销员增员情况改善,带来新业务价值同比扭负为正。营销员收入下降则带来了营销员增员压力,2018年一季度公司营销员较之2017年末下滑2.4%,二季度以来公司致力于改善营销员增员情况,营销员规模环比提升3.4%,上半年公司营销员较之2017年末提升0.1%,由2017年末的138万人提升至超过139万人,营销员情况超预期。然而在营销员产能下滑的压力下,上半年个险新单保费增速出现11.9%的下滑。我们预计2018年全年在公司聚焦保障以及增强营销员激励的推动下,新单保费同比增速将达到3%,新业务价值同比增速约8%。

1.2.产品回归保障,新业务价值率稳增

受到监管从严以及保险公司主动转型等因素的影响,平安寿险2018年上半年产品聚焦以健康险为代表的保障型产品,2018年上半年公司个险渠道长期保障产品新业务价值率达到93.6%,显著高于其他类型产品,新业务价值中长期保障型业务占比达到67%,推动整体新业务价值率达到38.5%,同比提高4个百分点。

1.3.客户结构持续优化,价值增长潜力较大

平安集团在高质量客户的开发上占得先机。客户结构持续优化,2017年客户中中产及以上的占比达到65%,个人客户在经济发达地区占比达到70%,公司客户平均年龄为37.8岁(2016年为38.1岁),未来价值增长潜力较大。

公司在经济发达地区的业务价值相对更高,主要原因包括:

(1)经济发达地区营销员受教育水平相对较高,整体素质也较高。

(2)经济发达地区一般均为大型都市,人口密度较高,营销员展业相对更为容易。

(3)经济发达地区人们收入水平更高,带来件均保费要高于其他区域,也更容易接受较为复杂的长期保障型产品,使得保险公司在经济发达地区的业务利润率要高于其他区域。

1.4.死差益是推动保险公司价值增长的主因

剩余边际增长主要来源于新业务的贡献。寿险业务盈利核心来源是稳定的剩余边际释放,剩余边际摊销=精算边际利润率*个险新单,其中精算边际利润率主要取决于产品结构,长期保障型产品精算边际利润率高于短交储蓄型产品。在924亿元的新业务贡献推动下,寿险及健康险业务剩余边际余额达到7100亿元,未来剩余边际长期稳定释放。

死差益是推动公司价值增长的主因。2018年上半年平安寿险及健康险内含价值较之上年末提升12.4%,其中受到上半年新单保费表现欠佳影响,新业务价值同比增速0.2%,在内含价值增量中占比51%。与新业务价值相比,预期回报等因素增长具有相对确定性,因此内含价值增速的边际变化主要受到新业务价值增速边际变化的影响。

2.股票市场低迷,投资收益率下滑

2018年上半年公司投资资产达到2.58万亿元(较年初提升5.4%),总投资收益率4%(同比下滑0.9个百分点),净投资收益率4.2%(同比下滑0.8个百分点)。上半年股票市场表现低迷(上证50下跌13%)拖累公司投资收益率,而IFRS9之下公司的公允价值变动损益达到-116亿元,也对投资收益带来负面影响。

股票市场低迷使得总投资收益率承压。2018年上半年受到市场环境影响,中国平安将债券投资资产占比由43.7%提升至44.3%,同时将股票投资资产占比由11.1%降低至9.5%,我们在保险“灰犀牛”报告中提出,利差益边际变化的主要来源是权益类资产,上半年股票市场下跌是中国平安总投资收益率下滑的主要原因,而净投资收益率方面,2018年上半年平安保险资金受到权益资产分红收入下降的影响,年化净投资收益率同比下滑0.8个百分点至4.2%。

寿险公司利润来自于三差,死差益(实际死亡率小于预定死亡率)、费差益(实际运营费用小于预定运营费用)和利差益(实际投资收益率高于精算假设利率),我们在保险“灰犀牛”系列报告中提到,负债端死差而非投资端利差是保险股价值变动的主因,在负债端产品回归保障、业务结构持续优化的背景下,我们依然维持这一论断,预计未来负债端保费收入同比增速的改善,将是保险公司价值提升的主要边际变化来源。

3.产险盈利能力维持稳定

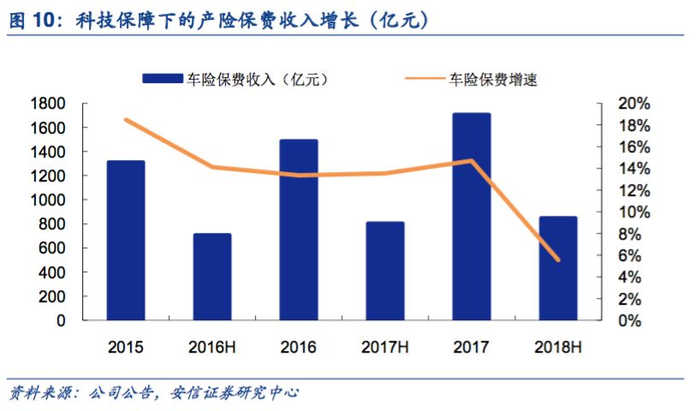

2018年上半年平安产险实现保费收入1188亿元(YoY+14%),市场份额达到19.7%,较之2017年提升0.1个百分点。2018 年上半年平安产险继续应用人工智能、云技术等科技手段,提升产险业务的盈利能力和经营效率。不过平安产险上半年净利润同比下滑14%,我们认为主要原因是受到市场环境影响投资表现欠佳(总投资收益率4.2%,同比下降0.5个百分点),以及手续费及佣金支出较高带来的所得税大幅提升。

科技创新风控完善,赔付率低于同业。受益于公司金融科技的支持,平安产险风控措施完善,赔付率好于同业。2018年上半年赔付率为57.4%,同时依赖于公司内部客户迁徙和交叉销售,费用率整体保持稳定,综合成本率长期优于同业。2018年上半年平安产险综合成本率为95.8%,保持了较好的盈利能力。我们认为公司金融科技越发成熟,对于平安产险产品设计、定价策略、理赔管理等能够起到有效地促进作用,产险业务综合成本将保持在95%左右,实现较好的盈利。

保证保险业务维持迅速发展。2018年上半年保证保险快速发展,盈利规模仅次于车险业务,承保利润达到10亿元,逼近2017年全年13亿元的承保利润,与此同时,受益于金融科技,平安车险在2018年上半年也持续高速增长,承保利润达到23亿元。

4.综合金融保持稳健发展

4.1.平安银行零售转型稳步前行

持续深化零售转型。2018年上半年,平安银行实现净利润134亿元,同比增长6.5%。其中,零售业务的营收贡献,首次超过对公业务,达到51.02%;贡献净利润占比为67.9%,同比增长3.4%。此外,零售贷款占比为54.0%,较去年底增长4.2%。消费类贷款、信用卡贷款、按揭贷款均有不同程度得增长。

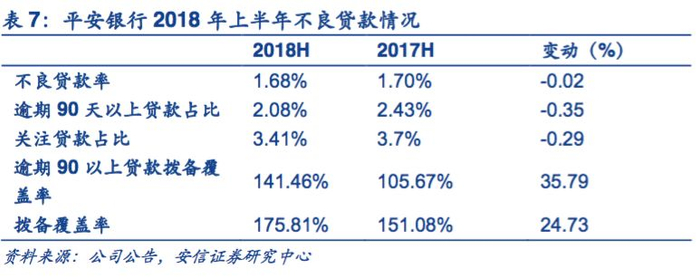

银行资产质量逐步改善。公司不良贷款率、关注贷款占比分别为1.68%、3.41%,较年初分别下降0.02%、0.29%,逾期90天以上贷款余额和占比较年初实现双降。对于历史不良包袱,清收效果明显,收回不良资产总额 123.25 亿元,同比增幅 180%。受益于零售业务占比提升,拨备覆盖率为175.81%,较上年末提升24.73 个百分点。

4.2.信托表现稳健、券商业绩优于行业

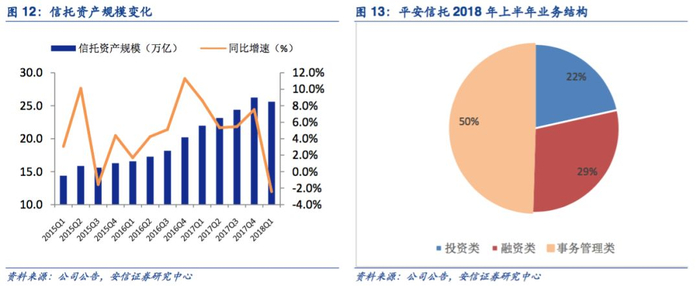

金融监管趋势不变,信托稳业绩调结构。2018年上半年信托业务贡献归母净利润16.94亿元,同比下滑25.1%,主要受制于今年上半年市场波动导致投资收益下滑。受资管新规以及金融监管去通道化的影响,公司信托管理资产规模为5772亿元,同比减少11.6%,其中代表通道的事务管理类规模大幅下滑18.8%,信托业务向好,主动管理占比逐步增大。

证券行业景气度不佳,拖累公司整体业绩。2018年上半年,平安证券贡献归母净利润9.56亿元,同比下滑19.1%,业绩表现仍优于行业平均水平。公司业绩下滑主要受制于上半年股票和债券市场波动剧烈、投行业务下滑等多方面行业因素影响。下一步平安证券一方面将坚持加大科技转型力度,另一方面深度挖掘综合金融优势,利用金融科技以及金融全牌照优势,不断提升自身整体竞争力。

5.金融科技推进零售业务快速发展

我们认为金融科技的创新将有助于推进客户迁徙,提高金融产品渗透率,推进零售业务发展,各项业务的盈利能力将稳定持续增长。平安通过科技赋能,提升各产品线的服务效率。截至2018年上半年,集团互联网用户量达到4.86亿,同比提升20%,APP用户量达到4.2亿,同比增长46%,平均每个互联网用户使用平安2.3项线上服务,同比增长12%,而得益于平安对互联网用户的高效经营,用户的活跃度逐步提升,用户粘性持续增强,年活跃用户量达到2.39亿。

五大核心技术,持续提升平安综合竞争力。目前五大核心技术已广泛应用于核心金融业务的客户经营、渠道管理、客户服务和风险管控等场景中,极大提升了核心金融业务的价值;并成功孵化出如陆金所控股、金融壹账通、平安好医生、平安医保科技等一系列金融科技和医疗科技平台,且部分核心技术已对外输出服务。2018年上半年公司金融科技业务贡献营运利润42亿元(占比7%,YoY+901%,主要原因为陆金所控股盈利快速增长)。

金融壹帐通打造金融科技服务平台。金融壹账通2018年上半年推出7类、12款产品,并完成7.5亿美元融资,投后估值达到75亿美元。截至2018年6月30日,金融壹账通已为441家银行、38家保險公司、近2200家非银金融机构提供金融科技服务。

平安好医生构建金融医疗生态体系。平安好医生致力于打造全球最大的医疗健康生态系统,用科技让人类更健康。平安好医生专注于提供由自有医疗团队及人工智能助理支持的在线家庭医生服务,并通过合作医疗服务网络提供多种线下服务。同时还提供多样化的健康管理产品和服务及个性化的健康管理计划。截至2018年6月30日,平安好医生累计注册用户近2.3以,累计咨询量超过3亿,同比大增122%,上半年平安好医生实现营业收入11亿元,同比增长150%。

6.中国平安零售业务三大核心看点

6.1.回归保障,推动死差益增长

2018年以来,受到监管等因素影响,各家保险公司在年金类产品开门红销售欠佳的情况下,将销售重心转移至保障类产品,尤其是2018年二季度以来,保险公司聚焦保障型产品、加大费用投放、调整佣金分配,并通过优化培训机制等举措提升代理人素质,各项措施成效显现。

2018年上半年,中国平安一方面在对原有健康险产品进行升级换代,加强保障范围的同时,也进一步丰富产品线,加大对于客户群体的覆盖面,推出了“守护福”、“爱满分”,以更加灵活,差异化服务形成自身独特的竞争优势。今年上半年长期健康险规模保费收入达446亿元,同比增长40%,推动新业务价值率增至38.5%。

在过去5年,健康险原保险保费收入复合增长率达到40%。随着我国人口老龄化日益严重、保险消费升级意识提升,健康险等保障类产品销售有望维持高增长。根据BCG的测算,健康险,未来 3 年复合保费增速为 34.6%。从目前来看,公司有望依托庞大而高产能的代理人团队以及优质的客户群体等优势,在健康险市场竞争占据更为明显的优势。

从长期来看,在保险姓保的监管背景下,健康险将带来新业务价值率提升,实现死差益增长,并带动剩余边际释放。由于寿险业务盈利核心来源是稳定的剩余边际释放,以健康险为代表的长期保障型产品精算边际利润率高于短交储蓄型产品。预计未来在保险产品归回保障的大趋势下,精算边际利润率较高、发展空间较大的健康险,将带动剩余边际长期稳定释放,推动公司价值持续增长。

6.2.交叉销售与客户迁徙,构筑竞争护城河

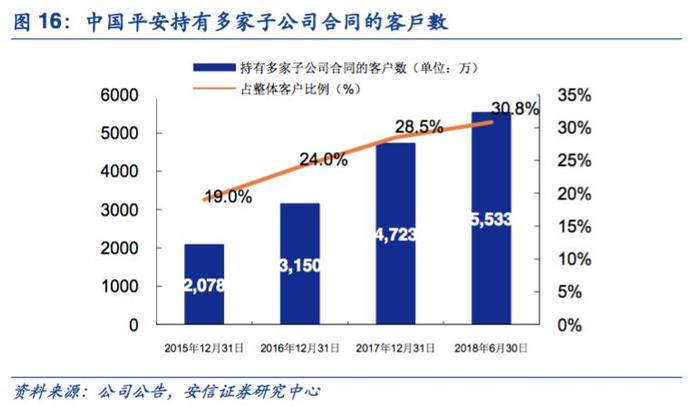

交叉销售与客户迁徙带动客户价值提升。中国平安的核心竞争力在于不同业务条线间客户的大规模迁徙以及交叉销售。截至2018年上半年集团有30%的个人客户同时持有多家子公司合同,核心金融公司之间客户迁徙1968万人次。通过客户迁徙,集团不仅节约了获客成本,还提高了客户粘性,事实证明,随着业务合同和服务的数量不断增加,客户的留存率将持续改善,客户价值也不断提高。

客户迁徙降低获客成本,提升用户粘性。2018年上半年平安持续提升渠道服务质量,新增客户2581万人,同比增长39%,其中845万人来自集团五大生态圈的互联网用户,在新增客户中占比达到32%。此外,不同用户群体相互渗透性也十分强劲,在平安1.79亿的个人客户中,同时是互联网用户的客户数为1.49亿,占比83%,同时是APP用户的客户数1.42亿,占比达到79%。

客户迁徙促进产品渗透,巩固业务基础。2018年上半年集团实现金融产品间高度渗透,平安产险通过交叉销售获得新业务的保费收入达到193亿元(渠道贡献占比16%),养老险团体短期险通过交叉销售获得新业务的保费收入达到43亿元(渠道贡献占比43%),平安健康险交叉销售获得新业务的保费收入近10亿元(渠道贡献占比56%)。相较于市场其他寿险公司以及保险集团而言,平安寿险拥有在客户交叉销售和迁徙这一点拥有无以比拟的优势,这有助于其稳固保费收入来源基础。正如今年在开门红遇冷的行业背景之下,平安寿险有着更好抵御行业监管、市场环境变化的不确定性,从而实现上半年新业务价值转正的良好成绩。

6.3.行业空间广阔,保险龙头强者恒强

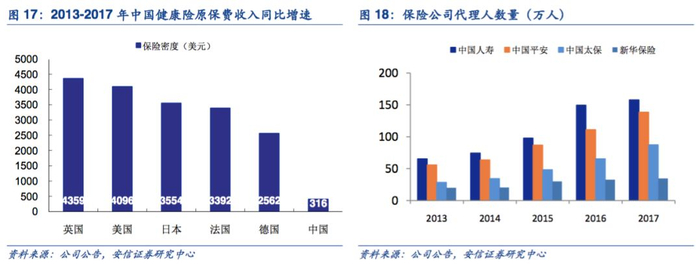

保险行业整体空间广阔。与国外发达市场相比较,我国保险行业深度和密度仍处于初级阶段。2017 年中国的健康险密度为316元/人,健康险深度为0.53%,这两项数据仍远低于发达国家。考虑到我国人口基数大,且保险发展起步晚、程度低,保险密度增长的发展空间估计仍有6倍以上。

零售优势凸显,保险龙头强者恒强。我们认为在保险行业回归本源的背景之下,面对中国快速增长的保险市场,中国平安在零售方面竞争优势有望越发凸显。一方面,金融科技、交叉销售等手段,有助于公司提升零售市场的渗透率,巩固寿险的市场份额;另一方面平安拥有139万的高素质代理人,其人均产能优于同业平均水平,优质而庞大的代理人团队将是平安寿险在零售市场最为核心的优势之一。

此外,中国平安70%的个人客户集中于经济发达地区,客户质量好于同业,因此对于价格敏感性也相对较低。利用提供优质的服务以及产品品质,公司获得中高净值客户的广泛认可,并愿意为产品以及品牌支付更高的溢价,从而使得寿险业务拥有较高的新业务价值率,拉开与其他保险公司的竞争差距。

7.保险行业深度报告列表

《非银金融2018年中期策略报告:金融业的“无限战争”》

《中国保险公司的价值驱动研究》

《中国寿险公司的利润释放原理及影响》

《寿险公司保费收入的增长模式分析》

《死差而非利差是保险股价值变动的主因》

《保费开门红负增长解析》

《保费开门红点评:无可奈何花落去》

《保险集团的估值框架和趋势探究》

团队成员介绍

赵湘怀

安信证券研究中心副总经理、金融行业首席分析师。中欧国际工商学院FMBA,英国皇家统计学会全球青年统计学家(RSS GradStat),英国精算师学会(IOA)会员。先后参与中国太保、新华保险、众安保险和中国人保等IPO项目。现任中国首席经济学家论坛研究院高级研究员,上海交通大学高级金融学院兼职导师,穆迪中国区高级顾问,央视财经节目特邀嘉宾,腾讯财经、新浪财经和雪球网等专栏作家等。曾获得2016年度“新财富”非银行金融行业最佳分析师第一名等荣誉。

团队成员

张经纬